Il sistema previdenziale: i tre pilastri.

Fondi aperti: perche’?

1. Deducibilita’ Fiscale: un grande risparmio sull’IRPEF.

Esempio deduzione IRPEF con versamenti al fondo pensione. Fino a 5.164,57€ annui.

Cosa comprendono i 5.164,57€ annui?

Per i giovani alla prima occupazione il limite e’ di 7.746,86€

Contributi oltre 5.164,57€ anni, cosa succede?

2. Aliquota Agevolata del 20% sui rendimenti.

3. Aliquota Agevolata dal 15% al 9% in fase di erogazione.

Modalita’ di erogazione della pensione

Anticipo sulle somme maturate

Riscatto della posizione

Trasferimento a altro fondo pensione

Risparmi intoccabili e “limite del quinto”

Costi della previdenza integrativa

Chiusura della adesione al fondo pensione

Calcolare Gap previdenziale, tasso di sostituzione

Esempi pratici

FAQ e Domande

Purtroppo, in Italia la pensione e’ un problema di piu’ di una generazione. E non ci sono elementi che facciano pensare ad un eventuale miglioramento negli anni a seguire. Quasi tutti ne parlano, ma ancora troppe poche persone si attivano per risolvere il problema. I piu’ maturi hanno fatto i conti con un’eta’ pensionabile in costante aumento e un gap salariale (la differenza tra il proprio salario mensile e il proprio stipendio pensionistico) sempre più importante.

Per i millennials invece, la pensione in futuro non sara’ nemmeno garantita. Per questo motivo, utilizzare strumenti di pensione privata e’ e diventera’ una necessita’ sempre piu’ importante. Interrogati su come intendano finanziare la propria providenza, gli italiani rispondono per il 33% utilizzando la casa di proprieta’ come fonte di reddito, il 19% utilizzando una pensione privata integrativa, il 18% utilizzando i risparmi messi da parte e il 17% continuando a lavorare oltre l’eta’ pensionabile.

Il sistema previdenziale: i tre pilastri.

- Primo pilastro: il sistema previdenziale pubblico

Obbligatorio per tutti i lavoratori in modo proporzionale al guadagno. - Secondo pilastro: la previdenza complementare (fondi pensione chiusi)

Fondi dedicati non aperti a tutti, ma solo a determinati gruppi o categorie di lavoratori, come ad esempio FOPEN per i lavoratori del gruppo ENEL, COMETA per i lavoratori del settore metalmeccanico. - Terzo pilastro: la pensione integrativa

Liberi, aperti, su base volontaria.

A fine 2017 ben 8 milioni di italiani risultavano iscritti a una forma pensionistica complementare, per un valore totale di circa 160 miliardi di euro.

Fondi aperti: perche’?

In questo caso, mi andro’ a dedicare principalmente ai fondi aperti. Il perche’ e’ abbastanza intuitivo, dato che il primo pilastro del sistema previdenziale pubblico e’ obbligatorio per legge, mentre il secondo pilastro basato sui fondi pensione chiusi non e’ accessibile a tutti, essendo limitato a determinate categorie o gruppi di lavoratori.

Inoltre, i fondi pensione aperti offrono la massima flessibilita’ in fase di adesione, dando la possibilita’ di scegliere liberamente sia l’importo dei versamenti, che la frequenza di questi (mensili, trimestrali, semestrali, annuali o anche una tantum).

Inoltre, sia la frequenza che l’importo dei versamenti non e’ vincolata, ovvero e’ possibile modificare i vari elementi nell’arco di tempo dell’adesione quante volte si richiede, in modo da essere sempre in linea con le esigenze dell’aderente.

Andiamo a vedere quindi nel dettaglio le ragioni e i vantaggi di investire in queste forme pensionistiche.

1. Deducibilita’ Fiscale: un grande risparmio sull’IRPEF.

Il maggior vantaggio di questo strumento e’ sicuramente la parte relativa alla deducibilita’ fiscale dei fondi versati al fondo pensione dal reddito IRPEF dichiarato annualmente. Per incentivare l’uso di questo strumento, lo Stato infatti permette di avere grandi deduzioni fiscali.

Innanzitutto, andra’ prima calcolata la base imponibile IRPEF. Ovvero:

- Somma dei singoli redditi lordi

- Meno gli oneri deducibili (compresi i versamenti al fondo pensione)

- Detrazione dell’abitazione principale (se alla formazione del reddito complessivo concorre il reddito dell’unita’ immobiliare adibita ad abitazione principale)

Una volta trovata la base imponibile, vengono applicate le aliquote in base allo scaglione di reddito. Grazie ai versamenti al fondo pensione la base imponibile sara’ piu’ bassa, e contribuira’ gia’ da qui a pagare meno tasse.

Esempio di imposte IRPEF.

Su questa IRPEF lorda andranno poi applicate le detrazioni previste di vario genere, come per i carichi di famiglia (persone fiscalmente a carico), per i redditi per il lavoro prestato (di lavoro dipendente o autonomo o d’impresa minore) e per altri oneri detraibili nella misura del 19%, tra cui le spese mediche e i premi per polizze vita per il rischio morte o invalidità per un importo complessivo pari a 530€.

Dall’IRPEF netto trovato andranno poi tolti eventuali crediti di imposta e le ritenute di acconto effettuate a suo carico dai sostituti di imposta.

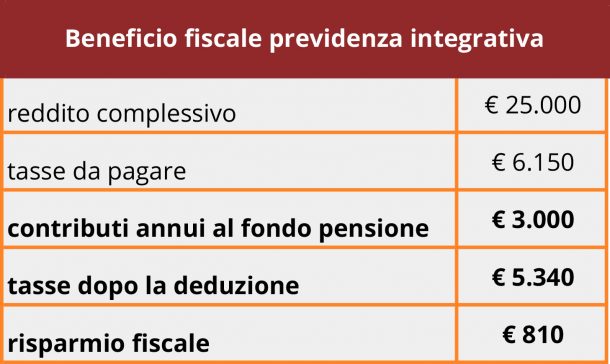

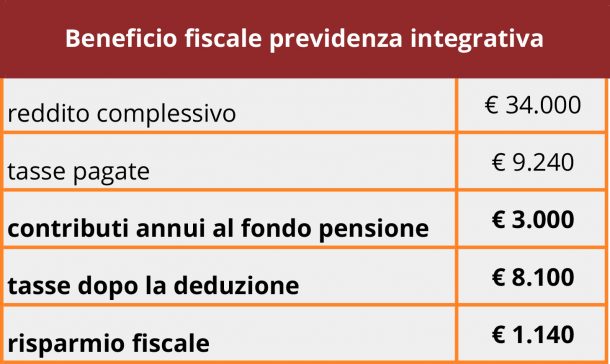

Esempio deduzione IRPEF con versamenti al fondo pensione. Fino a 5.164,57€ annui.

Per la previdenza integrativa, le deduzioni possono arrivare fino a un massimo di 5.164,57€ annui. Vediamo cosa succederebbe ai due esempi precedenti.

Cosa e’ successo? E’ successo che e’ stato avuto un risparmio fiscale veloce, facile e immediato. Nel primo esempio, c’e’ stato un risparmio fiscale di 810€, mentre nel secondo c’e’ stato un risparmio fiscale di 1.140€. Ovvero, grazie ai versamenti nel fondo pensione, la base imponibile e’ diminuita e le tasse IRPEF pagate sono state minori.

Un occhio piu’ attento si sara’ sicuramente accorto del doppio vantaggio in questa operazione. Il primo e’ quello segnalato precedentemente, ovvero la diminuzione della base imponibile. Il secondo, e’ come se dei 3000€ versati nel fondo pensione ne fossero stati pagati solamente 2190 nel primo caso, e 1860 nel secondo caso. Un bel risparmio, non credete?

Cosa comprendono i 5.164,57€ annui?

I contributi alla pensione integrativa, sottoforma di versamenti, compresi gli eventuali contributi versati dal datore di lavoro, deducibili al pari di quelli personali.

Non deve essere considerato nei limiti della deducibilita’ invece il TFR conferito al fondo pensione, in quanto non considerato reddito imponibile e non conteggiato.

Il familiare a carico invece, che puo’ essere un figlio o il conuige, puo’ essere iscritto al fondo pensione, ed e’ deducibile dal reddito IRPEF al 50%.

Per i giovani alla prima occupazione il limite e’ di 7.746,86€.

Per i nuovi lavoratori, alla prima occupazione, il limite di deducibilita’ sale a 7.746,86€ all’anno, superando il limite ordinario di 5.164,57€ di ben 2.582,29€.

I requisiti per accedere alla agevolazione di prima occupazione dei giovani e’ la seguente:

- nei primi 5 anni di iscrizione la parte del tetto di deducibilità ordinario non sfruttata costituisce un bonus che può essere dedotto negli anni successivi: ad esempio, se si versano con costanza 3.000€ all’anno, alla fine dei 5 anni avremo 10.822,85€ (2.164,57€ x 5) come bonus deducibile addizionale.

- a partire dal sesto anno di partecipazione i 10.822,85€ possono essere utilizzati, per i 20 anni successivi, in modo diluito.

- ogni anno puoi sfruttare il bonus di 2.582,29€ per la parte versata eccedente il tetto ordinario. Se per un anno non riesci a versare più di 5.164,57€, nessun problema, hai 20 anni per usare tutto il bonus addizionale.

Contributi oltre 5.164,57€ anni, cosa succede?

Il limite di deducibilita’ dei contributi e’ di 5.164,57€. Ma cio’ non significa che non si possa versare una somma maggiore nel fondo pensione. In questo caso e’ comunque utile comunicare le somme eccedenti alla propria forma pensionistica integrativa, tramite “La comunicazione dei contributi non dedotti”, da trasmettere entro la fine dell’anno, ovvero entro il 31 dicembre dell’anno successivo a quello in cui e’ stato effettuato il versamento.

L’utilita’ e’ presto spiegata. In questo modo si potra’ ottenere un altro vantaggio fiscale, ovvero la non tassazione del versamento gia’ tassato tramite IRPEF. In pratica, al momento dell’erogazione della pensione integrativa, e al momento della tassazione della stessa, quella parte eccedente versata negli anni precedenti e comunicati tramite “La comunicazione dei contributi non dedotti” fara’ parte di una base imponibile fiscalmente esente, ovvero non tassabile.

2. Aliquota Agevolata del 20% sui rendimenti.

Il secondo vantaggio dei fondi pensione e’ per il fatto che offrono una aliquota agevolata del 20% sui rendimenti. Innanzitutto, e’ bene spiegare cosa si intende con rendimenti.

I versamenti effettuati mensilmente, o annualmente dagli aderenti al fondo vengono gestiti e investiti nei mercati finanziari generando dei rendimenti, che potranno essere maggiori o minori in base al fondo scelto e alla gestione del fondo stesso. Ogni anno, quindi, il patrimonio del fondo formato dai versamenti di tutti gli aderenti al fondo pensione ricevera’ un rendimento, ovvero una somma addizionale al capitale iniziale investito. Questa differenza tra capitale a fine anno e capitale a inizio anno e’ il risultato netto di gestione, e’ viene tassata con una aliquota agevolata del 20%, e non del 26% come succede con tutti gli interessi maturati dagli altri strumenti finanziari, ad eccezione per i Titoli di Stato, che hanno una tassazione al 12,5%.

Grazie al risparmio fiscale del 6% annuo sui rendimenti ottenuti, dopo 10 anni è come se versando ogni anno 100€ in un qualsiasi altro strumento di investimento che rende ogni anno il 4%, questo avesse performato circa l’8% in più dei rendimenti.

3. Aliquota Agevolata dal 15% al 9% in fase di erogazione.

Il terzo e molto importante vantaggio dei fondi pensione e’ l’applicazione di un’altra aliquota agevolata in fase di erogazione della pensione stessa. Che sia erogata in forma di rendita o che in forma di capitale, l’aliquota massima applicata sara’ del 15%, un livello decisamente minore rispetto all’aliquota IRPEF che parte dal 23% fino ad arrivare al 43%.

Inoltre, i fondi pensione premiano la permanenza, dimunendo l’aliquota di erogazione di uno 0,30% all’anno dal quindicesimo anno di partecipazione, fino ad arrivare a un massimo di 6 punti di riduzione, ovvero al 9%.

| Anni di partecipazione alla previdenza integrativa | ≤ 15 anni | ≥ 15 anni | ≥ 35 anni |

| Aliquota applicata | 15% | – 0,30% per ogni anno successivo fino al massimo del 6% di riduzione | 9% |

L’Erogazione e’ esente da doppia tassazione

Ovvero che, al momento dell’erogazione della pensione, verranno prese in considerazione le somme gia’ tassate, quali i contributi versati eccedenti il limite di 5.164,57€ annuo e i rendimenti gia’ tassati in fase di accumulo con l’aliquota agevolata al 20%. Queste somme, saranno quindi al momento dell’erogazione esenti fiscalmente, ovvero non subiranno altra tassazione.

Modalita’ di erogazione della pensione.

Al raggiungimento dell’eta’ pensionabile, sara’ possibile ricevedere anche la pensione integrativa.

La pensione integrativa puo’ essere erogata in forma di rendita oppure in forma mista (rendita e capitale).

La normalita’ vede una rendita vitalizia immediata che viene corrisposta all’aderente del fondo pensione fino al decesso della persona. Pero’, su richiesta, e’ possibile avere altre opzioni, ovvero:

- Rendita vitalizia reversibile

Con la quale la rendita erogata continuera’ a essere erogata a un beneficiario indicato precedentemente dalla persona deceduta. - Rendita vitalizia certa temporanea

La rendita viene corrisposta per un periodo certo, solitamente per 5 o 10 anni. Allo scadere, se la persona aderente e’ sempre in vita, la pensione viene siempre erogata. - Rendita differita

Non viene erogata direttamente al raggiungimento dell’eta’ pensionabile, ma viene corrisposta in modo maggioritario in un momento successivo. - Rendita controassicurata

Erogata all’aderente finche’ in vita, mentre al momento del decesso il capitale residuo viene corrisposto agli eredi o ai beneficiari - Rendita con maggiorazione della Long Term Care (LTC)

In caso di perdita dell’autosufficienza.

Anticipo sulle somme maturate.

In caso di necessita’, sara’ possibile richiedere un anticipo sulle somme maturate. Pero’ sara’ necessario avere dei requisiti, ovvero:

- In qualsiasi momento, fino al 75% per spese mediche gravi

- Decorsi 8 anni di partecipazione al fondo, fino al 75% per l’aquisto della prima casa o per lavori di ristrutturazione sulla stessa

- Decorsi 8 anni, fino al 30% per esigenze personali senza necessita’ di giustificazione

Inoltre, importante da sapere, e’ che l’anticipazione puo’ essere richiesta piu’ di una volta, e che e’ possibile anche reintegrare la propria posizione

Riscatto della posizione.

In alcune situazioni, e’ possibile anche richiedere e effettuare un riscatto della propria posizione, che puo’ essere totale o parziale, del capitale e dei rendimenti maturati fino al momento. Ovvero:

- Il riscatto del 50% in caso di inoccupazione da 12 a 48 mesi, o in caso di mobilità o cassa integrazione

- Il riscatto totale per inoccupazione superiore a 48 mesi

- il riscatto totale in caso di invalidità permanente che riduca la capacità lavorativa a meno di 1/3

- il riscatto totale da parte degli eredi o beneficiari nel caso di morte del lavoratore prima che abbia maturato il diritto alla pensione

- Il riscatto totale nel caso di cessazione dei requisiti di partecipazione al fondo secondo le condizioni e modalità previste dallo statuto e regolamento del fondo.

Trasferimento a altro fondo pensione.

Ogni due anni, la legge da la possibilita’ di trasferire la propria posizione da un fondo pensione ad un altro. Nel caso in cui invece, verranno a mancare i requisiti di partecipazione a un fondo pensione, o nel caso in cui il fondo pensione a cui hai aderito cambi le condizioni contrattuali in peggio, il cambio e’ possibile in ogni momento.

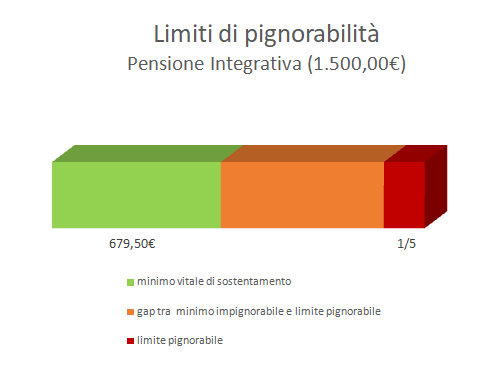

Risparmi intoccabili e “limite del quinto”

Le risorse versate nel fondo pensione sono intoccabili in quanto i fondi pensione aperti e i piani individuali pensionistici (PIP) sono dei patrimoni autonomi e separati rispetto a quello complessivo del gestore. Questo significa che il risparmio è protetto in caso di:

- pignoramento da parte di creditori sia del gestore del fondo che dell’aderente stesso

- fallimento o altra procedura concorsuale del gestore

Mentre viene erogata la pensione integrativa è tutelata al pari di quella pubblica perché è pignorabile da eventuali creditori del pensionato solo nel limite di un quinto delle somme che eccedono il “minimo vitale” necessario per il sostentamento. Questo minimo vitale è pari al massimo dell’assegno mensile sociale (INPS) aumentato della metà, quest’anno 453 euro mensili. In sostanza è pignorabile solo un quinto della parte di pensione integrativa superiore a 679,50 euro.

Costi della previdenza integrativa.

I costi variano da fondo pensione a fondo pensione. Come ogni altro strumento e forma di risparmio, ci possono essere sia costi diretti, come ad esempio quelli di adesione o di uscita, o costi indiretti, come ad esempio quelli di gestione del fondo pensione. E’ comunque giusto sottolineare come i costi dei fondi pensione italiani siano tra i piu’ bassi di Europa.

Chiusura della adesione al fondo pensione.

La chiusura della adesione al fondo pensione avviene in caso di riscatto toale della posizione.

Calcolare Gap previdenziale, tasso di sostituzione

Il tasso di sostituzione è un parametro di confronto, espresso in percentuale, tra l’ammontare della prima rata di pensione pubblica e l’ultimo stipendio percepito. Consente di valutare l’ adeguatezza della pensione e se questa permette di mantenere il tenore di vita goduto durante l’attività lavorativa.

Il gap previdenziale e’ invece proprio quella parte di pensione non coperta.

Clicca qui per sapere di piu’ sul gap previdenziale

Esempi pratici.

Clicca sul link per leggere il post al quale sei interessato.

- Deduzione fiscale: fondo pensione e 730

- Deducibilità fiscale pensione integrativa: quanto può risparmiare un impiegato trentenne?

- Destinazione del TFR nel fondo pensione: vediamo il vantaggio per Laura, 29 anni, impiegata

- Flessibilità fondo pensione: l’esempio di Massimiliano

- Pensione integrativa: quanto serve per mantenere un tenore di vita adeguato?

- Il modo migliore per accumulare il TFR? Il fondo pensione!

- Fondo pensione: cosa ottengo alla fine?

- Sono un infermiere: quando e come vado in pensione?

- Sono un giovane imprenditore: quando vado in pensione?

- Fondo pensione: quanto risparmia Alberto, 36 anni ingegnere?

FAQ e Domande.

Clicca sul link per leggere il post al quale sei interessato.

[…] una sicurezza economica in più per il post lavoro versando 50 euro al mese e destinando alla previdenza complementare anche il proprio […]

[…] pagano il passaggio al sistema contributivo. Questo gap, in teoria, doveva essere colmato dalla previdenza complementare, il cd. secondo pilastro, che tuttavia ancora oggi stenta a decollare in attesa di essere resa più […]

[…] flessibilità legate alla previdenza complementare restano intatte tranne l’applicabilità della deducibilità fiscale dei contributi versati nel fondo pensione che rimane valida solo nel caso ci siano altri redditi […]

[…] pensione integrativa può ridurre questo gap previdenziale del 41%. Inoltre, è uno strumento vantaggioso fiscalmente, flessibile e offre una protezione […]

[…] Fondi Pensione: 3 Agevolazioni Fiscali con Rendimenti […]

[…] più indispensabile. La leva principale è quella di rendere ancora più vantaggioso l’attuale regime fiscale dei fondi pensione caratterizzato dal sistema E-T-T, dove “E” sta per esenzione in fase di contribuzione, “T” per tassazione agevolata sui […]

[…] Qui trovi tutti i vantaggi della pensione complementare (cliccami). […]

[…] di piu’ sulle pensioni qui (cliccami) e scrivimi per maggiori […]