Il fondo pensione viene scelto per accumulare i propri risparmi e ottenere una pensione integrativa da affiancare alla pensione pubblica. In questo modo ci si assicura il tenore di vita desiderato una volta pensionati. Ma come funziona questo meccanismo?

Vediamo nel dettaglio come i contributi versati nel fondo pensione diventano la propria pensione integrativa e in cosa consiste precisamente la prestazione.

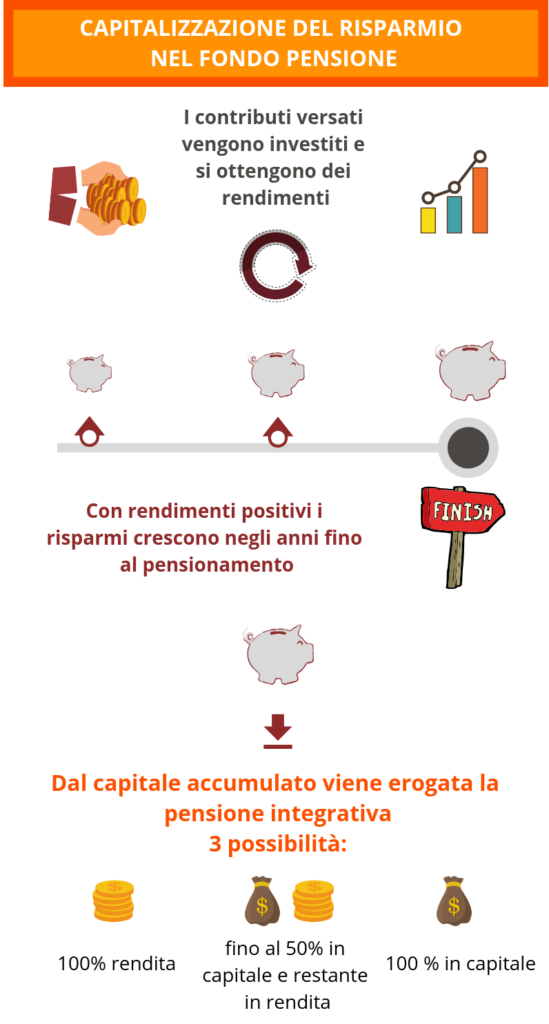

Fondo pensione: dall’accumulo fino all’erogazione della pensione integrativa

Il fondo pensione funziona secondo il meccanismo della capitalizzazione: i contributi versati vengono investiti nei mercati finanziari, secondo il comparto di gestione prescelto (azionario, obbligazionario, bilanciato o garantito), per ottenere dei rendimenti che accrescono negli anni il capitale accumulato fino al momento del pensionamento.

Quando si maturano i requisiti per la pensione pubblica si ottiene, da quanto accumulato nel fondo pensione, la pensione integrativa. La prestazione, in particolare, può essere erogata a scelta dell’aderente in tre modalità:

- l’intero capitale accumulato viene convertito in rendita vitalizia immediata, quindi ogni mese si riceve una pensione integrativa da affiancare a quella pubblica fino a che il pensionato è in vita. In alternativa, si può scegliere tra altre tipologie di rendita, come quella reversibile, che in caso di morte del pensionato viene erogata al beneficiario indicato

- l’intero capitale accumulato può essere richiesto fino al 50% direttamente in un’unica soluzione e la parte restante, quindi, viene erogata in rendita vitalizia

- l’intero capitale accumulato può essere richiesto al 100% in un unica soluzione se la rendita che si ottiene è inferiore ad un determinato ammontare parametrato all’assegno sociale INPS.

Vediamo tre storie di pensionati ex aderenti ad un fondo pensione, Alessandro, Monica e Stefano e di come la pensione integrativa migliora il loro stile di vita.

Fondo pensione: tre ipotesi di pensione integrativa

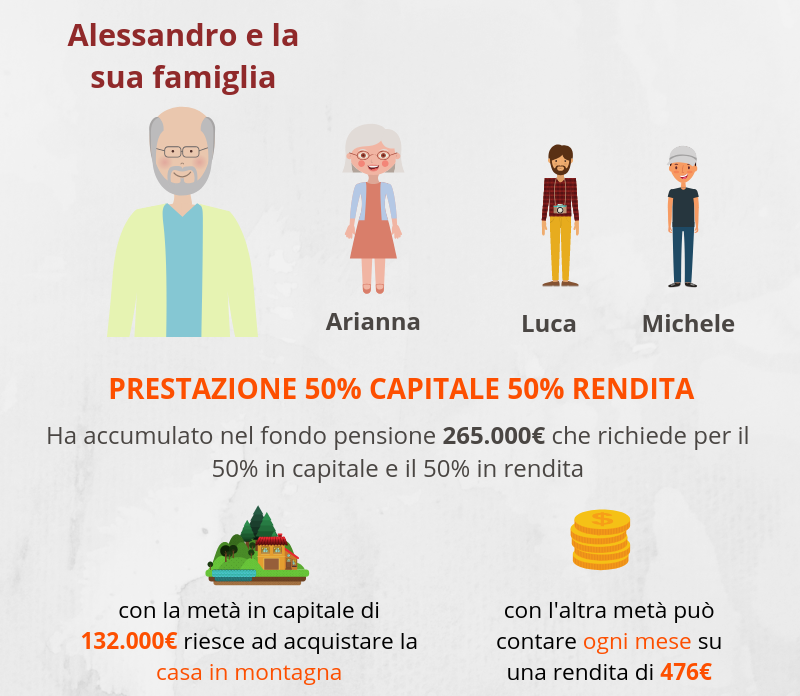

Alessandro è un pensionato ex ingegnere in una grande azienda sposato con Arianna e con due figli, Luca e Michele. Alessandro ha iniziato a risparmiare in un fondo pensione già nei primi anni della sua carriera lavorativa versando il proprio TFR e 150 euro al mese; questo gli ha consentito di accumulare un buon capitale da cui ricavare la pensione integrativa.

Al momento del pensionamento ha accumulato nel fondo più di 265.000 euro e ha deciso, quindi, di farsi erogare la pensione integrativa per metà in un unica soluzione, per un capitale di circa 132.000 euro, e l’altra metà in rendita vitalizia pari a 5.721 euro annui (476 euro mensili).

Alessandro percepisce una pensione pubblica che rispetto all’ultimo reddito copre solo il 51% e ha quindi un gap previdenziale del 49%. Grazie alla pensione integrativa colma il gap previdenziale, potendo contare ogni mese su una rendita di 476 euro. Inoltre i 132.000 euro hanno agevolato l’acquisto della casa in montagna da sempre desiderata da Alessandro e Arianna.

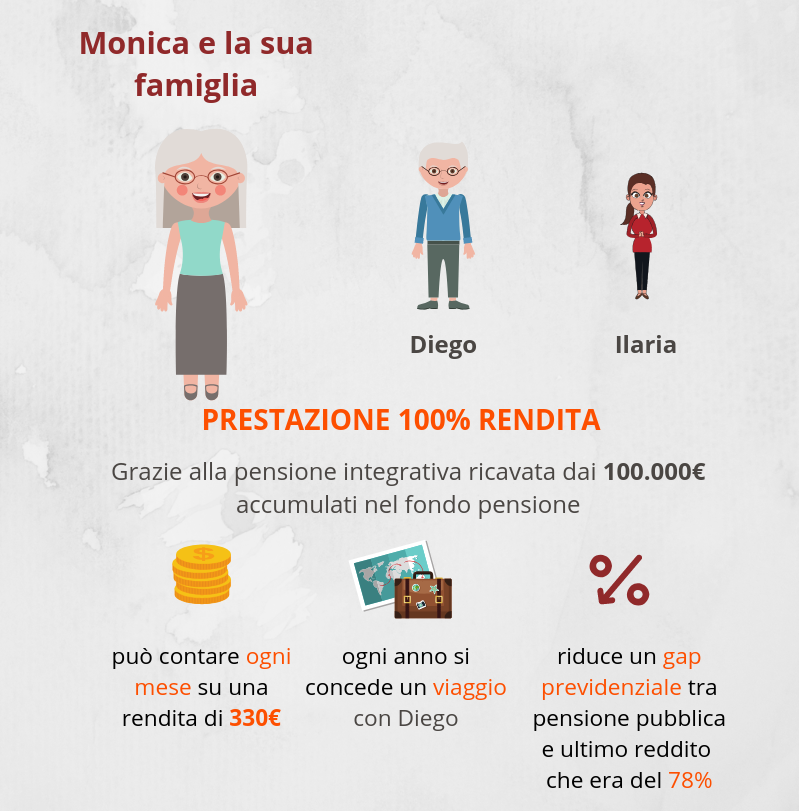

Monica è una pensionata ex psicologa libero professionista, sposata con Diego e con una figlia trentenne, Ilaria. Versando nel corso della sua carriera 130 euro al mese nel fondo pensione ha accumulato al momento del pensionamento 100.000 euro, che ha deciso di convertire interamente in rendita vitalizia pari a 2.738 euro all’anno, 330 euro mensili.

Monica senza pensione integrativa avrebbe un gap previdenziale del 78% e una pensione pubblica, quindi, che copre solo il 22% del suo ultimo reddito, ma grazie alla rendita mensile può mantenere lo stile di vita desiderato. Le spese cui far fronte una volta pensionata, inoltre, sono inferiori rispetto a quando era nel pieno dell’attività lavorativa: il mutuo della casa è ormai estinto e sua figlia Ilaria è economicamente indipendente. Monica, quindi, si concede ogni anno almeno un viaggio con suo marito Diego tra quelli da sempre desiderati.

Stefano è un pensionato ex dipendente pubblico, sposato con Carlotta e con un figlio di trentacinque anni, Valerio. Grazie ai 1.000 euro annui versati nel suo fondo pensione ha accumulato 70.445 euro. Rientrando entro la soglia prevista, ha optato per la liquidazione del capitale in un’unica soluzione tenendo conto del fatto che anche sua moglie Carlotta ha una pensione integrativa su cui contare ogni mese.

Grazie al risparmio di previdenza integrativa Stefano ha potuto compiere alcuni interventi necessari per la sua casa, sa di poter contare su un bel gruzzolo per qualsiasi esigenza e per aiutare suo figlio Valerio in caso di bisogno. La pensione integrativa di Carlotta inoltre consente a entrambi di mantenere lo stile di vita desiderato.

La pensione integrativa è un risparmio prezioso che, grazie a dei versamenti costanti, anche piccoli, nel corso della carriera lavorativa, restituisce un benessere ed una sicurezza economica in più all’intera famiglia una volta pensionati. Inoltre, si può scegliere la modalità di erogazione della prestazione più in linea con le proprie esigenze e il proprio stile di vita.

[…] Fondo pensione: cosa ottengo alla fine? […]