Quali sono le regole per accedere alla pensione per gli infermieri e gli assistenti sanitari?

Oltre all’età anagrafica e all’anzianità contributiva, sulle modalità di pensionamento incide anche l’inquadramento professionale del lavoratore.

Si possono distinguere, infatti, tre categorie:

- infermiere dipendente pubblico

- infermiere libero professionista

- infermiere collaboratore (in via continuativa o non abituale)

A seconda del contratto di lavoro, cambiano le regole e l’ente previdenziale di riferimento, che per gli infermieri dipendenti pubblici è l’INPS, mentre per gli infermieri liberi professionisti e i collaboratori è l’apposita Cassa professionale ENPAPI (Ente Nazionale di Previdenza e Assistenza della Professione Infermieristica).

Sono un infermiere dipendente pubblico: quando e come vado in pensione?

Nel caso di un infermiere dipendente pubblico, impiegato presso le aziende sanitarie o le aziende ospedaliere del Servizio sanitario nazionale (ASL), i contributi previdenziali vengono versati presso una gestione apposita dell’INPS, la Cassa Pensioni Dipendenti Enti Locali (CPDEL).

contributi sono ricavati con l’applicazione di un’aliquota sulla retribuzione, che è pari al 32,65%, di cui il 23,80% a carico del datore di lavoro e il restante 8,85% a carico del lavoratore.

Le due possibilità ordinarie di pensionamento sono:

- la pensione di vecchiaia, che richiede per il 2019 un’età anagrafica di 67 anni e almeno 20 anni di contributi

- la pensione anticipata, che richiede almeno 42 anni e 10 mesi di contributi per gli uomini e 41 anni e 10 mesi per le donne.

Ci sono poi altre vie flessibili e anticipate di pensionamento, come quota 100 o l’ape sociale, che sono accessibili a seconda della propria situazione personale e lavorativa.

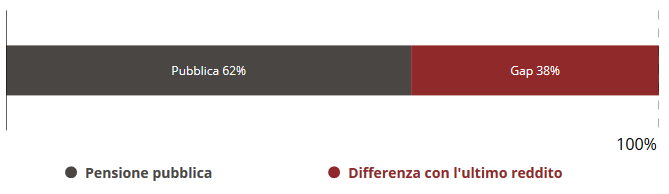

Il caso di Valentina, 37 anni, infermiera presso un ospedale pubblico da 10 anni e con uno stipendio lordo di circa 24.000€.

Si stima che Valentina andrà in pensione a 67 anni e 10 mesi e con una pensione che coprirà il 62% del suo ultimo reddito percepito. A fronte di uno stipendio mensile netto di 1.500 euro significherà poter contare su 570 euro in meno al mese.

Sono un infermiere libero professionista quando e come vado in pensione?

Gli infermieri o gli assistenti sanitari che esercitano attività libero professionale, sono iscritti obbligatoriamente all’ENPAPI. Il contributo annuo da versare all’Ente è pari al 16% del reddito professionale netto, risultante dalla dichiarazione dei redditi, innalzabile volontariamente fino al 23%. E’ previsto in ogni caso un contributo minimo pari a 1.600,00 euro annui.

Inoltre va versato un contributo integrativo da prelevare dai compensi ricevuti lordi, pari al 4%. In questo caso l’importo minimo dovuto è di 150 euro all’anno.

La pensione di vecchiaia è conseguita con i seguenti requisiti:

- 65 anni d’età e almeno 5 anni di contributi

- 57 anni d’età e almeno 40 anni di contributi

Oltre alla pensione di vecchiaia, sono previste altre prestazioni come l’assegno di invalidità, la pensione di inabilità e quella di reversibilità.

Sono un infermiere collaboratore: quando e come vado in pensione?

Nel caso in cui l’attività sia sotto forma di collaborazione, in via continuativa o non abituale, il lavoratore viene iscritto ad apposita gestione separata dell’ENPAPI. In questo caso i contributi vengono versati all’Ente da parte del collaboratore e sono determinati nel modo seguente:

- applicazione di un’aliquota contributiva del 33% sui compensi dovuti

- se il lavoratore svolge altra attività lavorativa e, ai fini pensionistici, è iscritto ad un altro Ente previdenziale o è già pensionato l’aliquota è pari al 24%

Alla pensione di vecchiaia si accede con almeno 65 anni d’età e 5 anni di contributi e anche in questo caso sono previste le prestazioni di invalidità, inabilità e di reversibilità.

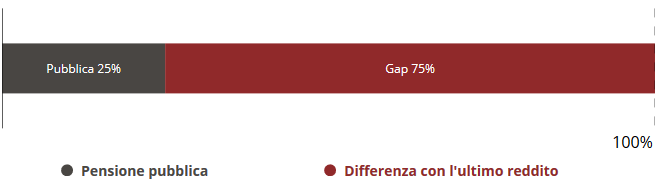

Vediamo il caso di Giovanni, infermiere libero professionista di 42 anni, con un’anzianità contributiva di più di 15 anni e un reddito annuo lordo di 35.000 euro.

Si stima che Giovanni andrà in pensione a circa 65 anni d’età con un assegno che coprirà il 25% del suo ultimo reddito percepito in attività.

Per colmare il gap previdenziale cosa potrebbe fare Giovanni? E Valentina, che avrà una differenza inferiore ma comunque pari a quasi il 40% del suo ultimo stipendio?

Entrambi possono affiancare alla pensione pubblica una pensione di scorta aderendo alla previdenza integrativa.

[…] Sono un infermiere: quando e come vado in pensione? […]