Un articolo di Ferruccio De Bortoli dell’inserto l’Economia del Corriere della Sera di questa settimana, che riporta anche il parere di figure autorevoli del settore, tra cui la Presidente dell’ANIA Maria Bianca Farina, fa emergere con chiarezza il messaggio: per i giovani la pensione deve essere accompagnata da quella integrativa, purché se ne parli e venga incentivata.

I motivi alla base di questo assunto sono altrettanto chiari. Le misure di recente introduzione che anticipano la pensione, oltre a riguardare le persone prossime al pensionamento, incidono sull’assegno riducendolo inevitabilmente. Per i giovani, inoltre, anche se la carriera è meno continua, la previdenza integrativa è lo strumento ideale per tutelarsi, essendo flessibile e fiscalmente agevolato.

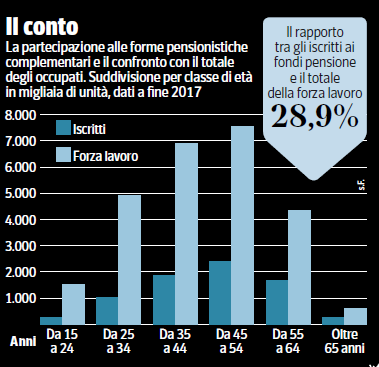

Meno di un terzo della forza lavoro è iscritta alla previdenza integrativa

Dai dati riportati nell’articolo, però, emerge che solo il 28,9% della forza lavoro nel 2017 risultava iscritta alla previdenza integrativa.

Inoltre, se la percentuale di adesione si aggira attorno al 30% per le fasce d’età centrali (quelle tra i 35 e i 44 anni e tra i 45 e i 54 anni), sotto i 25 anni si trova solo il 2% degli iscritti e tra i 25 e i 34 anni si raggiunge appena il 12,6%.

La pensione integrativa va incentivata

I modi per incentivare uno strumento di risparmio come la previdenza integrativa sono diversi. Primo fra tutti è quello di diffonderla, portando i giovani ad una maggiore consapevolezza da un lato e ad una maggiore fiducia nel proprio domani dall’altro.

Interessanti sono le proposte del Presidente dell’ANIA che guarda soprattutto ai giovani con carriere meno stabili, per i quali la pensione integrativa è ancora più indispensabile. La leva principale è quella di rendere ancora più vantaggioso l’attuale regime fiscale dei fondi pensione caratterizzato dal sistema E-T-T, dove “E” sta per esenzione in fase di contribuzione, “T” per tassazione agevolata sui rendimenti e “T” per tassazione agevolata in fase di erogazione.

- una soluzione, quindi, potrebbe essere quella di prevedere per i giovani un azzeramento della tassazione sui rendimenti, che seppur ridotta al 20% rispetto al 26% degli altri strumenti di investimento, agevolerebbe il loro piano di accumulo

- un’altra via potrebbe essere quella di incentivare i genitori ad iscrivere alla previdenza integrativa i propri figli fiscalmente a carico con un tetto di deducibilità più elevato rispetto quello attuale, pari a 5.164 euro all’anno.