Così come i dipendenti privati, anche i dipendenti delle pubbliche amministrazioni possono aderire alla pensione integrativa, al fine di costruirsi una pensione di scorta da affiancare alla pensione pubblica. A questa categoria di lavoratori si applicano regole lievemente diverse rispetto ai dipendenti privati. Nell’articolo analizziamo le differenze nelle fasi di contribuzione, accumulo e erogazione.

Dipendenti pubblici: chi sono?

I dipendenti pubblici sono i lavoratori assunti dalle “pubbliche amministrazioni“ e cioè dall’insieme degli enti che operano nelle funzioni di amministrazione delle materie di competenza dello Stato. In questa categoria rientrano sia gli enti centrali che quelli locali: i Ministeri, le scuole, le università, le Regioni, le Province, i Comuni e le Camere di commercio (l’elencazione completa è contenuta nell’articolo 1, comma 2 del d.lgs. 30 marzo 2001, n.165).

Va precisato che per i dipendenti pubblici “non contrattualizzati”, cioè i dipendenti i cui rapporti restano disciplinati dagli ordinamenti di appartenenza (ad esempio: magistrati, avvocati e procuratori dello Stato, diplomatici, prefetti, forze armate, camere del parlamento), non si applicano le regole comuni della previdenza integrative, approfondite di seguito.

Pensione complementare dipendenti pubblici: modalità di adesione

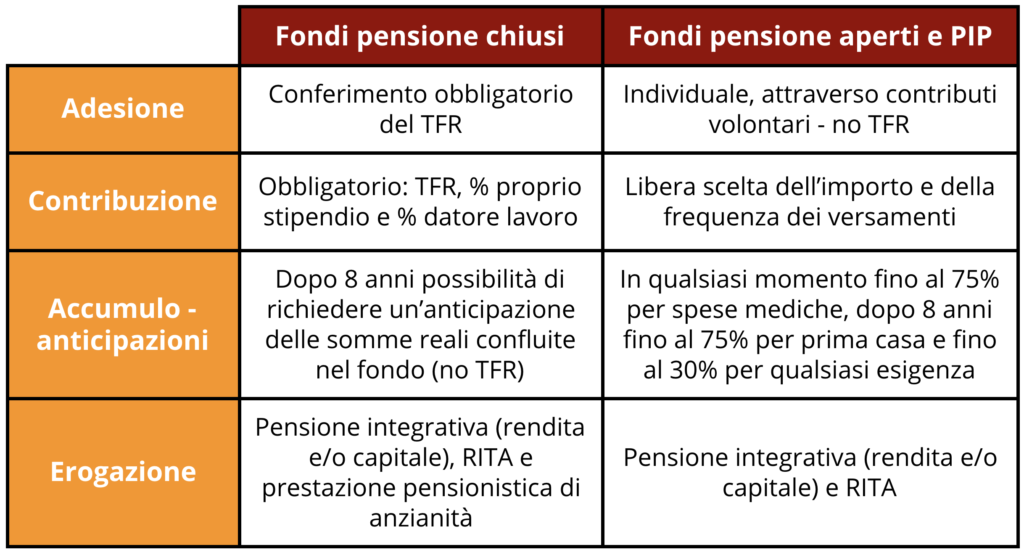

L’adesione alla previdenza integrativa è sempre volontaria e i dipendenti pubblici possono scegliere tra due vie alternative:

- se vogliono conferire il proprio TFR maturando devono obbligatoriamente scegliere un fondo pensione chiuso (se previsto per la propria categoria lavorativa)

- altrimenti, possono scegliere tra un fondo pensione aperto o un PIP versando esclusivamente contributi volontari

Da questa scelta dipende anche la disciplina applicabile nelle fasi di contribuzione, accumulo e erogazione.

Ai fondi pensione chiusi è possibile aderire esclusivamente in forma collettiva e si rivolgono solo a determinate categorie di lavoratori. Mentre l’adesione ai fondi pensione aperti e ai pip è aperta a chiunque, indipendentemente dalla propria categoria lavorativa di riferimento. Maggiori informazioni sulle differenze tra fondi pensione aperti, pip e fondi pensione chiusi sono contenute nell’articolo: Fondi pensione: che differenza c’è tra fondi aperti, PIP e fondi chiusi?

Pensione integrativa dipendenti pubblici: la contribuzione

I dipendenti pubblici che hanno deciso di aderire individualmente a un fondo pensione aperto o a un PIP possono decidere liberamente l’importo e la frequenza dei versamenti. Questi sono deducibili dal reddito dichiarato ai fini IRPEF fino a ben 5.164,57 euro all’anno. I contributi versati confluiscono nella propria posizione individuale e vengono investiti seguendo la linea di gestione prescelta al fine di generare dei rendimenti.

Nel caso in cui abbiano deciso di aderire a un fondo pensione chiuso, la contribuzione è più rigida rispetto ai fondi pensione aperti o ai pip in quanto le linee guida e gli importi minimi della contribuzione vengono date dai contratti collettivi di riferimento. In particolare, oltre al versamento obbligatorio del TFR, i dipendenti pubblici dovranno versare una percentuale dello stipendio e riceveranno una percentuale anche da parte del datore di lavoro. Gli importi versati, ad esclusione del TFR, sono sempre deducibili dal reddito dichiarato ai fini IRPEF.

Da precisare che, a differenza di quanto avviene per i dipendenti privati, per i quali le quote del TFR destinato alla previdenza integrativa vengono realmente versate al fondo pensione, per la categoria dei dipendenti pubblici gli importi corrispondenti alla quota del TFR non vengono realmente versati al fondo pensione chiuso. Infatti, gli accantonamenti delle quote del TFR sono solo virtuali, vengono contabilizzate e accantonate figurativamente in un conto tenuto presso l’INPS e conferite realmente solo al termine del rapporto di lavoro.

Pensione complementare dipendenti pubblici: la fase di accumulo

Anche nel corso della fase di accumulo vengono applicate condizioni differenti a seconda della tipologia di fondo pensione sottoscritta.

Coloro che hanno aderito a un fondo pensione aperto o a un PIP potranno richiedere, anticipazioni:

- in qualsiasi momento fino al 75% di quanto accumulato per far fronte a spese mediche per sé, il coniuge o i figli

- dopo 8 anni di partecipazione fino al 75% di quanto accumulato per l’acquisto o ristrutturazione della prima casa per sé, il coniuge o i figli

- dopo 8 anni di partecipazione al fondo fino al 30% per qualsiasi esigenza

Oltre alla richiesta di anticipazioni, gli aderenti a questi fondi hanno anche la possibilità di richiedere il riscatto totale o parziale di quanto accumulato in caso di perdita prolungata di lavoro.

Nel caso del fondo pensione chiuso gli aderenti possono richiedere anticipazioni esclusivamente sulle somme reali confluite nella propria posizione individuale presente nel fondo (contributi volontari), con esclusione quindi delle somme del TFR maturando che risultano presenti nel fondo solo figurativamente. Gli aderenti dei fondi chiusi potranno chiedere, dopo 8 anni di partecipazione al fondo, anticipazioni per spese sanitarie, acquisto o ristrutturazione della prima casa per sé, il coniuge o i figli. Inoltre, possono richiedere il riscatto dell’intera posizione accumulata in caso di perdita dei requisiti partecipativi al fondo dovuti alla perdita del lavoro.

Pensione complementare dipendenti pubblici: la fase di erogazione

Anche in fase di erogazione della pensione integrativa è necessario distinguere tra la disciplina applicabile ai fondi pensione aperti e PIP e quella applicabile ai fondi chiusi riservati ai dipendenti pubblici.

Entrambi i casi prevedono l’erogazione della:

- pensione integrativa (in rendita e/o in capitale): viene erogata al raggiungimento dei requisiti previsti dal sistema obbligatorio di appartenenza per la pensione pubblica (di vecchiaia o anticipata) e dopo almeno 5 anni di partecipazione al fondo pensione

- la RITA – Rendita Integrativa Temporanea Anticipata: si tratta di una rendita temporanea che può essere richiesta da coloro che hanno terminato l’attività lavorativa, hanno almeno 20 anni di contributi versati all’ente previdenziale di appartenenza e ai quali non mancano più di 5 anni alla data di pensionamento. Nel caso di inoccupazione superiore a 24 mesi la RITA può essere erogata fino a 10 anni prima della data di pensionamento.

Nel caso dei fondi pensione chiusi, invece, l’erogazione della prestazione finale per i dipendenti pubblici viene disciplinata dal decreto legislativo 124/1993, precedente alla normativa attuale, che prevede un’ulteriore possibilità:

- la prestazione pensionistica di anzianità: viene erogata con un anticipo massimo di 10 anni al raggiungimento dei requisiti anagrafici per l’erogazione della pensione di vecchiaia e dopo aver maturato almeno 15 anni di partecipazione al fondo pensione.

Pensione complementare dipendenti pubblici: il regime fiscale

La legge di bilancio 2018 ha uniformato, le regole in tema fiscale applicabili alla previdenza integrativa, precedentemente anch’esse differenziate per i dipendenti privati e pubblici. Dal 1°gennaio 2018 è stata estesa, anche ai dipendenti pubblici, la possibilità di dedurre, fino a 5.164,5 euro all’anno, i contributi volontari versati al fondo pensione.

Risulta dunque applicabile, anche ai dipendenti pubblici, il sistema fiscale E-T-T. Questo, oltre all’esenzione in fase di contribuzione, prevede l’applicazione di una tassazione agevolata sui rendimenti e nella fase finale, alla quale si applica l’aliquota pari al 15% che, dopo 15 anni di partecipazione al fondo pensione diminuisce dello 0,30% all’anno fino ad arrivare al minimo del 9%.

Anche i dipendenti pubblici possono aderire alla previdenza integrativa e tutelare il proprio tenore di vita futuro grazie a una rendita aggiuntiva alla pensione pubblica. Il tutto potendo contare sugli importanti vantaggi fiscali e flessibilità che solo questo strumento di risparmio può offrire.