Negli ultimi mesi molte sono state le cose dette relative al cambio di programma del nuovo governo relativo al tetto al contante. Infatti, secondo le direttive date precedentemente che il Governo Meloni salisse al potere, il primo gennaio questo limite si sarebbe dovuto abbassare da 2.000 a 1.000, cercando di stringere il cappio ad evasori ed economia sommersa.

Negli ultimi anni si era comunque presa una direzione coerente con la modernizzazione e finanziarizzazione che un’Europa più forte economicamente deve avere. Nel 2016 era stato fissato a 3.000 euro, nel 2020 è sceso a 2.000 e si era previsto di riportarlo nel 2023, come già in passato, a 1.000. Uno dei problemi è sicuramente il cambio repentino di governi che per motivi principalmente politici evitano che una strada sia continuata, dando e imponendo un certo ordine. Questo però si era aggiustato negli ultimi due anni, quando la direzione sembrava in linea con il mercato.

Il tetto al contante dunque si applica per determinate operazioni, quali:

- trasferimento di denaro contante in euro/valuta estera

- trasferimento di titoli al portatore in euro/valuta estera

- libretti di deposito bancari/postali al portatore.

Beh, questo a quanto pare, anche cambiando fronte di manovra sembra che si possa creare lo stesso effetto ma anche incentivando l’economia. L’idea infatti che sta dietro questa scelta è cercare di non mettere dei nodi alla possibilità di spesa di persone più facoltose, come potrebbero essere stranieri, e incentivare semplicemente la produttività del paese. Come riportato anche da Adolfo Urso, senatore di Fratelli d’Italia, le motivazioni che hanno spinto a questa manovra risiedono anche nel dare fiducia a cittadini, non visti come “evasori potenziali ma elementi produttivi del sistema italiano”.

La stessa presidente Meloni riporta come la logica dell’abbassamento del contante in realtà favorisce l’evasione, proprio perché si tenderà a spendere quelle somme (inizialmente oltre i 2.000 euro) in maniera illecita. Se infatti pensiamo a persone facoltose che hanno a disposizione liquidità, si troverebbero vincolanti nella spesa e dunque andrebbero in altri paesi, anche adiacenti all’Italia come Austria e Germania (dove però sopra i 10mila euro scatta un obbligo di registrazione delle operazioni e dell’identità di chi versa/paga in contante), per poter spendere somme più importanti. La Commissione Europea spinge per avere un tetto più basso possibile cercando di riportare dati a sfavore dell’uso del contante.

Uno dei perni sul quale però il governo Meloni cerca di fare leva è la non coesione delle misure prese dai differenti paesi europei, incapaci così di effettivamente dare un contributo serio alla lotta all’evasione. Ma qua sorge il primo dubbio, se a livello europeo una coesione di tetto al contante funziona, perché all’interno del paese non dovrebbe comunque già essere un primo passo in avanti per cercare perlomeno di contenere l’economia sommersa?

Potrebbero ovviamente essere stranieri o persone facoltose che preferirebbero spendere soldi contanti senza limiti, ma per l’evasione che peso hanno?

A sostegno dell’antitesi è stato intervistato Vincenzo Visco, il quale ha ricoperto diverse cariche importanti come Ministro delle finanze dal 1996 al 2000, Ministro del tesoro, del bilancio e della programmazione economica dal 2000 al 2001 e vice ministro dell’economia con delega alle Finanze dal 2006 al 2008. Sebbene la sua posizione politica è opposta a quella della Lega e FdI, si sono sollevati diversi punti interessanti che potremmo analizzare.

Prima fra tutti sottolinea come riciclaggio e corruzione siano agganciati saldamente all’uso del contante ( perlomeno in questo paese) e proprio per questo nel 2019 la Bce decise di rimuovere biglietti da 500 euro. Quando si passa tra un tetto da 2mila a 5mila o 10mila, secondo la Banca d’Italia e le loro valutazioni, questo ha un peso rilevante per gli effetti che si vanno a produrre nell’alimentare l’economia sommersa.

Il messaggio che il governo manda spingendo per la questione “favore ai poveri”, non può rientrare più lontano dal vero e non può essere più vicino alle classiche regole di propaganda. Difatti, i messaggi che si mandano sono contrastanti sul motivo per il quale lo si fa, accomunando a questa unica manovra l’esigenza dei più facoltosi e l’esigenza dei più poveri. Basti pensare che l’1% di aumento nell’uso del cash porta ad una crescita tra lo 0,8% e l’1,8% dell’economia sommersa, facendo intuire che tipo di impatto si potrebbe avere.

Lo stesso esempio che viene costantemente ripresentato di Germania e Austria tende a fuorviare l’opinione che gli italiani potrebbero avere, prendendo a riferimento uno dei paesi locomotiva dell’economia europea e sicuramente non conosciuta per i loro tassi di corruzione nel mondo. Ma il problema è proprio questo.

L’avvento della tecnologia per i pagamenti è in una situazione di sviluppo e progresso, e proprio come ogni struttura parte da delle basi che il paese offre. Nel momento in cui questi stessi paesi prima dell’avvento dei pagamenti digitali non registravano valori preoccupanti per quanto riguardava l’evasione, quale necessità si aveva di preoccuparsene? Quindi, da contestualizzare.

Per concludere la situazione italiana, va ricordato come i fondi Pnrr sono legati anche ad un miglioramento per la lotta all’evasione e corruzione. Se questi risultati non dovessero arrivare a seguito di manovre malfatte si potrebbero creare delle problematiche su l’acquisizione futura di ulteriori fondi. Diversi studi, uno tra tutti quello che decidiamo di riportare è compiuto dal Politecnico di Milano, affermano come per le micro transazioni e acquisti superiori ai 15 euro ci sono benefici nel fatto che essi avvengano tramite il digitale. Per le micro transazioni è dato dal fatto che molti istituti bancari hanno azzerato i costi per i commercianti, così da togliere la problematica del “pagare più per le transazioni che di guadagno per la merce”. L’altro è che generalmente il costo delle transazioni pesa all’incirca per l’1,5% mentre il contante, anche se non espliciti, ha dei costi nascosti. Per elencare i più importanti ci sono costi di trasporto, rischio di furti ed errori umani sui resti che vanno a pesare circa 1,1% della transazione. Di fatto, si hanno sì dei benefici per il commerciante ma in maniera sempre più ridotta e contenuta rispetto al danno che potenzialmente può essere causato alle casse dello Stato con una evasione maggiore causata da una mancata tracciabilità.

Ma quale è la situazione europea?

Le transazioni fatte con metodi alternativi al denaro sono in crescita all’interno dell’area euro, registrando secondo la Bce nel 2021 un incremento del 12,5% rispetto all’anno precedente per numero di transazioni e del 18,6% per il valore di esse. Il 49% di questi pagamenti è stato effettuato tramite carte, 22% da bonifici e il 20% da contrazione diretta di debito.

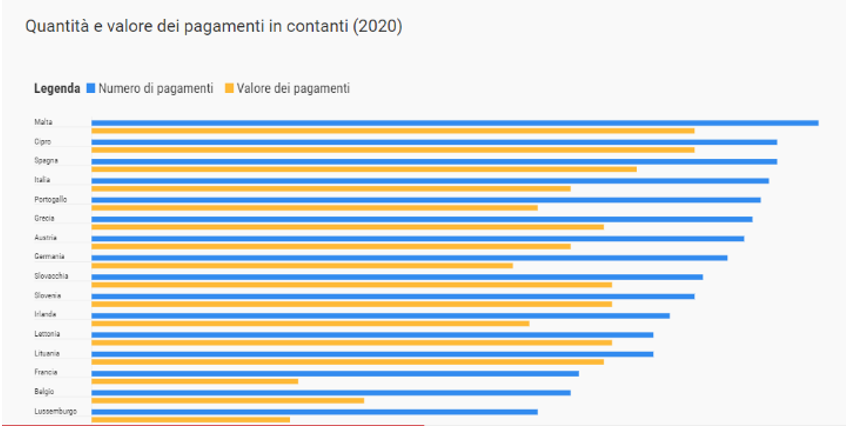

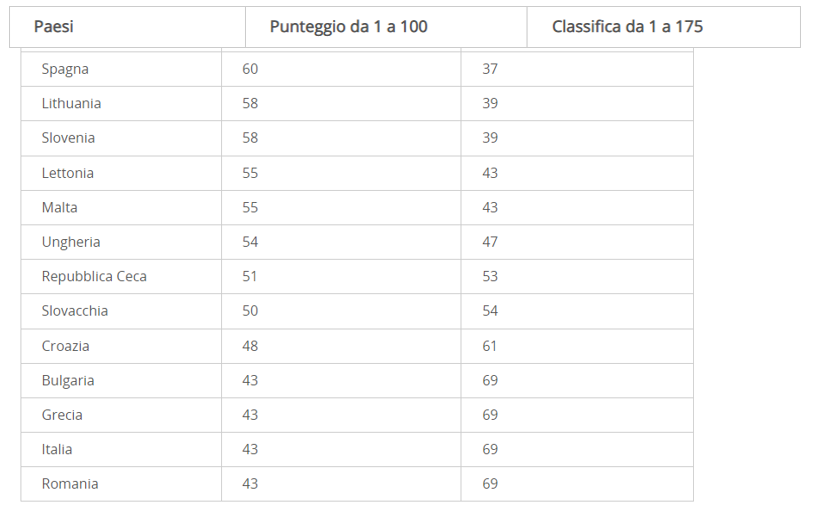

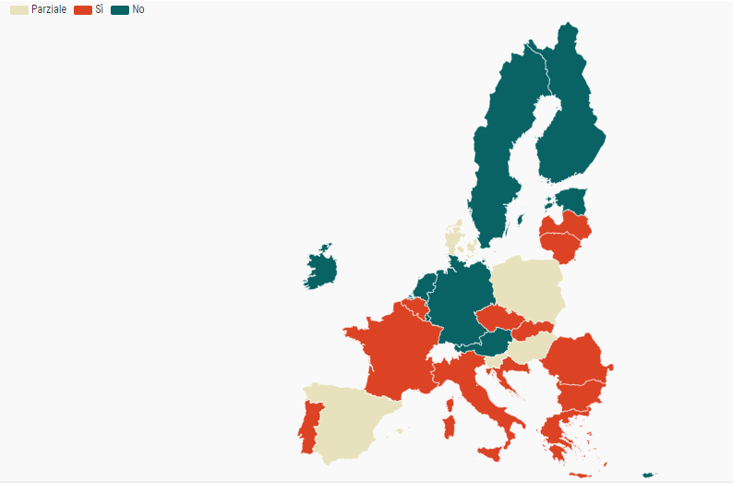

Nel grafico possiamo vedere quali siano i tre dati più rilevanti per la comprensione di come il contante è effettivamente correlato alla corruzione:

- Quantità e valore dei pagamenti in Contanti (2020)

- Elenco paesi (punteggio più basso indica maggiore corruzione)

- Paesi con tetto al contante

Negli stati dell’eurozona, i paesi in cui i consumatori effettuano più transazioni in contante sono per il 2020 Malta (88%), Spagna (83%), Cipro (83%) e Italia (82%). In fondo alla classifica si trovano l’Estonia (48%), Finlandia (35%) e Paesi Bassi (34%).