Prima di spiegare cosa sia il Price Cap e quale sia stata l’incidenza nelle quotazioni di borsa per questa commodity, andremo ad analizzare inizialmente da cosa è influenzata la domanda e offerta del petrolio. Così facendo, possiamo mettere le prime basi per comprendere come mai il prezzo varia e successivamente, capire cosa ha causato nei governi l’intenzione di porre un limite di prezzo per l’acquisto dell’oro nero russo.

Come ogni altra commodity, anche il petrolio è soggetto a tutte le instabilità e variabili del mercato. Per difendersi da questo però, negli ultimi 60 anni i paesi produttori di petrolio anche costruito un cartello economico chiamato OPEC (OPEC+ che comprende anche Russia), così da regolare la quantità immessa di barili nell’economia. Questo permette generalmente di trarre profitto in ogni situazione che si presenta nel corso del tempo ai paesi produttori di petrolio.

Ma procediamo per gradi.

Come ogni altra materia prima, il petrolio è vittima di fluttuazioni molto più importanti rispetto alle normali azioni o obbligazioni, trovandosi a rientrare nella schiera di investimenti rischiosi da mantenere sotto controllo quando si decide di prenderne parte.

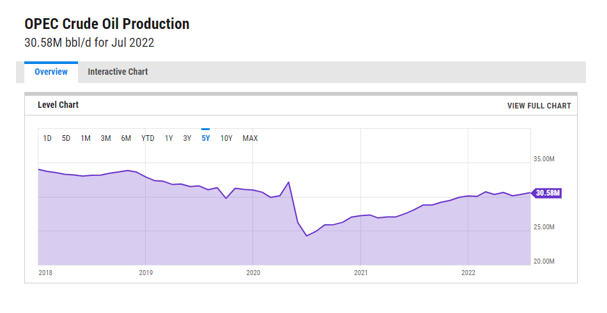

Partendo dal fattore che più ha rilevanza per le fluttuazioni nel mercato, bisogna sottolineare come l’OPEC con il loro controllo nella quantità prodotta è sicuramente il sole attorno a cui si muove un po’ il prezzo. Senza dilungarsi, chiariamo come questa altro non è che un’organizzazione dei paesi esportatori (produttori) di petrolio che determinano a tavolino la quantità da produrre per cercare di andare incontro alla domanda nella maniera migliore per il mercato e le loro tasche. Secondo le stime, l’80% delle riserve di petrolio nel mondo sono controllate direttamente da loro, andando a rendere vani tentativi di altri paesi come market mover. Da chiarire che gli Stati Uniti e la Cina sono fuori da questa organizzazione.

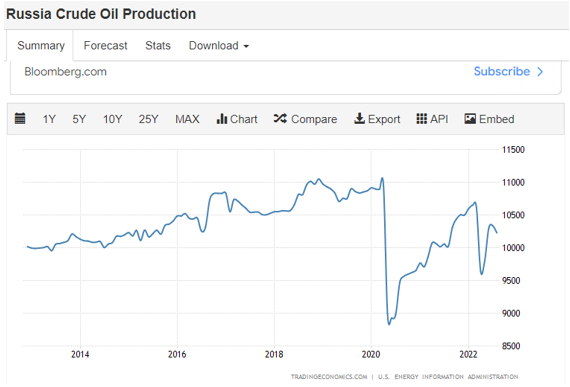

Un altro fattore è quello base di domanda e offerta. Quello che abbiamo assistito nel 2020, altro non è stato che un crollo con futures sotto la soglia dei 0$, dato dal blocco totale dell’economia a causa della pandemia Covid-19. Quel determinato periodo è stato anche alquanto particolare per le strategie dell’OPEC volte a punire e dare una lezione alla Russia per un mancato accordo delle due parti, alimentando la produzione quando invece si doveva attuare un taglio drastico. Di fatti abbiamo visto da una parte il crollo della domanda e dall’altra un arricchimento dell’offerta.

I disastri naturali impattano anche duramente sulla possibilità di erogare o meno petrolio al mercato, come può essere stato il caso dell’uragano Katrina del 2005 che ha paralizzato circa il 20% della produzione statunitense creando un incremento nel prezzo.

Ad accompagnare questo c’è ovviamente l’instabilità politica, soprattutto nel Medio Oriente. Essa può generare, come abbiamo visto negli ultimi mesi in Iraq, dei cortocircuiti all’interno del paese, i quali non ottimizzano la produzione con la richiesta del mercato. Al contempo si possono creare situazioni opposte dove si inonda il mercato di petrolio per sfavorire altri competitors con costi maggiori.

Qui agganciamo un’altra motivazione che è tutt’altro che secondaria: costi di produzione. Momentaneamente sebbene gli Stati Uniti siano la nazione più potente a livello economico, la loro tecnologia per estrarre il petrolio è molto più costosa di paesi come Arabia Saudita o Russia, a causa della difficoltà con la quale si riesce a estrarlo dal sottosuolo (o roccia). Questo permette di avere dei breakeven prices differenti, andando a penalizzare i paesi con costi maggiori. Per gli Stati Uniti si stima che per la produzione di nuovi barili di petrolio ci vogliano, per le compagnie più efficienti, almeno 48$. Mentre per barili già estratti e mantenuti 23$. Questo significa che per avere dei profitti la soglia delle quotazioni di mercato deve essere al di sopra di questi valori, altrimenti non si avranno dei guadagni ma solo perdite.

Come ultima connessione, si pensa che tassi di interesse e prezzo del petrolio siano correlati.

Questo per quale motivo?

Beh, diciamo che i tassi di interesse influenzano un po’ ‘ tutto il mercato e i loro prezzi, non a caso quando si decide di contenere l’inflazione si passa proprio da una politica monetaria restrittiva. La logica che sta dietro a questa correlazione inversa è:

- Se i tassi si abbassano più persone e società avranno la possibilità di disporre di liquidità a basso costo, aumentando produzione e consumi. Così facendo si accresce la domanda di petrolio e di conseguenza il suo prezzo.

- Se i tassi si alzano invece l’esatto opposto.

Fatta l’introduzione andiamo a capire cosa effettivamente sia il Price Cap e come ha reagito il mercato nelle settimane precedenti (ottobre-novembre 2022).

Il Price Cap altro non è che altro che una regolamentazione dove si impone un tetto massimo di prezzo ad uno specifico bene (generalmente commodity). Quanto fatto dall’Europa e più specificamente, voluto dal G7, è quello di mettere un tetto massimo al prezzo del petrolio russo trasportato via nave. Così facendo l’intenzione era di rallentare gli introiti utilizzati poi per alimentare la guerra intestina Russo-ucraina.

Ma si parla di economia politica, di geopolitica, e il funzionamento non può essere mai così semplice. Cerchiamo di capire quali sono i meccanismi che s’innescano e quali sono gli attori più interessati a questa calmierazione dei prezzi europea.

Iniziamo dal fronte Europa.

Primo fra tutti ci sono stati dibattiti interni, dove alcune nazioni hanno spinto per un tetto più basso, quali Polonie e ovviamente Ucraina, ed altri invece hanno teso la mano alla Russia per cercare di non alimentare malcontenti generali. Però, più che alla Russia, la larghezza di manica di questo Price Cap è stata fatta e voluta per una questione di stabilità interna del Vecchio Continente. Se infatti il tetto fosse troppo vincolante e la Russia non vedesse più un guadagno nel commerciare con la parte occidentale, andrebbe a cercare altri partner commerciali in oriente. Uno dei problemi che vediamo ora è l’entrata di altri attori come Cina e India.

Per il momento, la Cina è stata bloccata a seguito della sua politica zero Covid, rallentando la richiesta di carburante dell’estero. Ma una volta che ripartirà, la Russia potrebbe trarre beneficio nel commerciare e spostare la sua dipendenza verso altri partner.

Per comprendere tutta questa necessità e smania che Mosca potrebbe avere, è capire quanto fortemente la sua economia dipende dalle esportazioni di petrolio e gas. I due combinati infatti pesano il 40% dei ricavi totali e il 45% del petrolio russo commerciato nel 2021 è stato destinato all’Europa. Con solamente queste cifre, si capisce quanto la Russia sia dipendente da noi, ma anche quanto noi di conseguenza da loro. Un altro dato rilevante è come dal 2006 il 60% delle entrate federali sono dipesi dalle esportazioni di gas e petrolio, con un peso di 1 a 5 per l’importanza del petrolio.

La risposta sperata da Bruxelles sul fronte orientale applicando un price Cap sono quindi:

dare più potere contrattuale ad altri eventuali partner orientali, come specificato prima Cina ed India, a fronte di tetto di prezzo occidentale. Questo generalmente dovrebbe limitare i movimenti della Russia, indebolendo sempre più l’esercito nel corso dei mesi per mancate risorse.

Allo stesso tempo, quello che sta succedendo in Europa con l’aumento dei prezzi è attribuibile in larga parte all’aumento del costo dell’energia. Queste problematiche nascono a seguito di una insicurezza nel futuro delle provvigioni russe di gas e petrolio, facendo schizzare i futures nelle borse a valori insostenibili. Un altro effetto benefico, dunque, che si ricerca con il tetto è la contrazione dell’aumento dei prezzi e una ripartenza economica che mette le sue basi nel potere d’acquisto delle persone che rientra in valori pre-guerra.

Inoltre, un importante attore che ha sempre il suo ruolo tutt’altro che da comparsa è l’OPEC +. Difatti nel mercato si potrebbero creare squilibri, come già sta succedendo, sul prezzo dei vari petroli nel mondo. In questa settimana si sono registrate quotazioni di Brent a 87$ con invece l’indice Urals del petrolio russo a 63$. Quanto fatto finora non rientra nella richiesta degli Stati Uniti di aumentare o perlomeno mantenere costanti le produzioni dato che si è preso la decisione di tagliarle, così da accrescere il prezzo e il fatturato. Recentemente si sono accordati difatti su un taglio del 2% del consumo mondiale, pari a circa 2 milioni di barili al giorno, da novembre fino alla fine del 2023.