Un argomento molto delicato e sicuramente molto complesso quando si parla dello Stivale è relativo al peso del cuneo fiscale che lo Stato e le regioni esercitano sulle imprese e persone. Siccome la tortuosità dell’argomento, poterlo svilupparlo in un breve articolo pienamente sarebbe stato alquanto complesso. Si è così deciso di fare una distinzione tra quelle applicate a imprese ed associazioni e quelle alle persone fisiche e sui diretti consumi. Per chiarire, non si andrà a giudicare l’idoneità della mole ma solo spiegare in modo oggettivo quanto lo Stato tassa e dove sono distribuite le imposte più importanti che gravano sulle tasche dei contributari. Ricordiamo che il Sistema Italiano funziona erogando una moltitudine di servizi essenziali come la sanità, dove per provvedere alla corretta erogazione (o almeno così dovrebbe essere), si deve far necessariamente affidamento su ingenti entrate.

Per prima cosa bisogna fare una distinzione tra imposte dirette ed indirette.

Le prime si pagano direttamente allo Stato, come potrebbe essere l’IRPEF. Le seconde invece sono quelle che colpiscono indirettamente la ricchezza nel momento in cui viene spesa (come può essere l’IVA che colpisce i consumi) o trasferita (come l’imposta di registro che grava sui passaggi di proprietà).

Per già citare qualche numero, si riporta come nell’anno 2019 secondo dati di CGIA Mestre, l’Italia si colloca al sesto posto in Europa per pressione fiscale con una tassazione di circa il 43,5%, seguita solamente da Germania, Francia, Belgio e Norvegia con vette di circa il 54%. Nello stesso studio si riporta come ogni italiano ha versato mediamente in tasse circa 8.000 euro, pagandone circa 100 suddivise per le diverse categorie come possono essere imprese, persona, casa e mezzi di trasporto.

- Imprese e associazioni

Partendo dunque dalle imposte applicate su imprese e associazioni, si ha una media nel 2020 del 59,1% di profitti commerciali versati in tasse collocando l’Italia al 128º posto su 180 nazioni nel mondo. Le imposte più rilevanti per peso economico sono:

IRAP: Imposta Regionale Attività Produttive, introdotte nel 1997, i quali ne sono soggetti tutti i detentori di Partita Iva, legandola al fatturato dal 4,25% fino all’8,50%.

IRES: Imposte Reddito Società, viene applicata a società di capitali, enti e società all’estero lasciando fuori società di persone o ditte individuali. Dal 2017 è del 24% mentre per le società di comodo si attestano con una maggiorazione del 10,5%.

Ritenute utili societari: normalmente si viaggia intorno al 26% e si parla di tassazione applicate agli utili distribuiti tra i soci con delle variabili in funzione di quantità e tipologia di società.

Imposta Sostitutiva Rivalutazione Beni d’Impresa, si applica in fase di bilancio per adeguare beni immobili e mobili alla crescita aziendale con distinzione di beni ammortizzabili e non ammortizzabili (12% e 10%).

Imposta Sostitutiva Regime Forfettario: Coloro che detengono Partita IVA con fatturato inferiore a 65.000 euro annuali con l’aliquota ferma al 15%.

- Persone e Consumi

Se andiamo ad analizzare quelle applicate sulle persone e sui consumi che vanno ad impattare maggiormente sull’economia della popolazione, consideriamo IRPEF e IVA le quali sommate compongono più del 55% dei versamenti tributari. Da considerare che non andremo ad aggiungere altre tasse minori e che quindi le imposte non si limitano a quelle qua riportate.

IRPEF: l’Imposta Reddito Persone Fisiche è diretta a tutti coloro che hanno un reddito distinguendosi tra loro in funzione della grandezza di esso. Lo Stato italiano ha deciso di creare precedentemente cinque scaglioni ma poi riducendoli dal 2022 a quattro. Quando si guadagna si deve tenere conto di che tipo di reddito disporremo per comprendere bene quale tipo di reddito ci conviene avere a seconda del differente reddito. All’interno dell’imposta considerata come diretta e progressiva si ha una soglia minima sotto la quale non si pagano le tasse, denominata no tax area ed è pari ad 8,500 euro per i pensionati e 8,174 euro per i dipendenti.

IVA: si va ad aggiungere come imposta indiretta l’Imposta Valore Aggiunta, che già come spiega chiaramente il nome riguarda ogni bene e servizio fruito a livello nazionale e del tassello di prezzo aggiunto dallo Stato che andremo a pagare per avere a disposizione il prodotto. L’aliquota base per prodotti ordinari è del 22% ma bisogna distinguere altre classi di prodotto e servizio che potrebbero avere delle imposte agevolate come

- Beni di prima necessità al 4% come prodotti alimentari, prodotti agricoli e bevande,

- Prestazioni sanitarie, macchinari e apparecchiature medicali e qualche tipo di alimento al 5%,

- Alimenti di non prima necessità al 10%.

Ad aggiungersi vi sono poi più marginali ma non meno gravose tasse sull’istruzione, tasse per giochi e lotterie (gioco d’azzardo) ed altre imposte per prodotti particolari come alcol e sigarette mosse dall’intenzione dello Stato di esercitare un certo tipo di politica per incentivare o disincentivare il consumo di certi prodotti. Ad aggiungersi a queste si riporta anche il Canone RAI, il quale pesa 90 euro annuali dilatato in 10 rate sulle bollette elettriche.

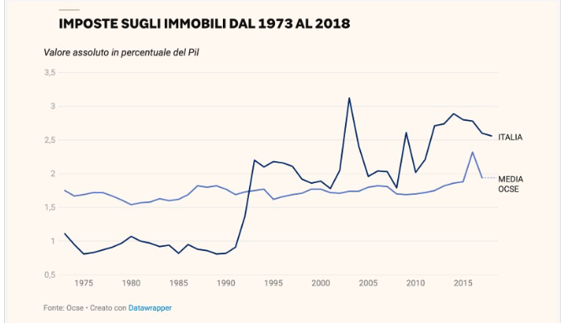

- Immobili

Ci sono ovviamente anche le imposte su immobili le quali vengono pagate sia dai privati cittadini possessori di abitazioni o dalla stessa società che detiene e/o utilizza immobili per le loro attività.

La più famosa sicuramente è l’IMU, ovvero l’Imposta Municipale Unica, la quale viene applicata a coloro che sono in possesso di un immobile. Varia a seconda dell’immobile e coloro che detengono la prima casa ne vengono esentati, a patto che non rientrino nella definizione di immobili di prestigio. Viene inclusa nell’Imposta Comunale Unica assieme a TASI e TARI.

TASI: Tassa Servizi Indivisibili, è un’imposta comunale legata all’abitazione, che pagano sia proprietari sia affittuari anche per prime case i cui proventi vengono usati per servizi pubblici come illuminazione o manutenzione delle strade.

TARI: Tassa Smaltimento Rifiuti, tributo comunale per finanziare raccolta e smaltimento rifiuti la quale è imposta sia a cittadini privati che ad aziende che ne producono. Essa varia generalmente a seconda della grandezza e della tipologia dell’immobile seguendo la logica “chi inquina, paga”.

Tassa Consumo Energetico: si aggiungono alle bollette delle utenze domestiche le quali rappresentano circa il 35% delle spese totali e riguardano corrente elettrica, gas naturali e metano.

- Partita Iva

Se si dovesse aprire una piccola parentesi sulle imposte esclusive di coloro che decidono di prendere la strada freelance, quella della Partita Iva. Generalmente si raggruppano in queste tre principali:

IRPEF: come detto in precedenza, è una tassa che gli stessi dipendenti da aziende devono essere pronti a versare nel momento in cui si produce almeno uno tra questi tipi di reddito:

- redditi fondiari;

- redditi di capitale;

- redditi da lavoro dipendente;

- redditi di lavoro autonomo;

- redditi di impresa;

- redditi diversi.

La “no tax area” rientra al di sotto dei circa 5.500 euro per redditi da lavoro autonomo ossia quel valore di reddito al di sotto del quale la persona fisica è esente da imposizione fiscale. Per il lavoratore dipendente è pari a 8,174 euro mentre per i pensionati corrisponde a 8,500.

IRES, Imposta sul reddito delle società e la devono pagare chiunque rientra in questo elenco

- le s.p.a. (società per azioni),

- le s.a.p.a. (società in accomandita per azioni),

- le s.r.l. (società a responsabilità limitata),

- le società cooperative,

- le società di mutua assicurazione,

- gli enti pubblici e privati diversi dalle società,

- i trust, le società e gli enti di ogni tipo con o senza personalità giuridica, non residenti nel territorio dello Stato.

In quanto il calcolo per comprendere quanto viene effettivamente tassato risulta complesso con la necessità delle conoscenze di un commercialista, si riporta solo che il remanente al quale si applica, l’aliquota è di circa il 24% del reddito della società.

IRAP, l’Imposta Regionale sulle Attività Produttive non è altro che il tributo che le imprese devono pagare ogni anno alla regione. Le aziende che devono sostenere la spesa sono:

- le s.p.a. (società per azioni),

- le s.r.l. (società a responsabilità limitata),

- le s.a.p.a.: (società in accomandita per azioni),

- le s.n.c.: (società in nome collettivo),

- le s.a.s.: (società in accomandita semplice).

Da questo elenco vediamo comunque come si escludono le persone fisiche, escludendo liberi professionisti, lavoratori autonomi e le ditte individuali. La tassa ordinaria è pari al 3,9% che però può essere cambiata sia diminuendo che incrementando fino anche un punto percentuale anche in base al tipo di attività svolta dall’impresa.

Nel momento in cui si decide di aprire una partita IVA ci sono dei costi addizionali da sostenere come quelli obbligatori dove rientrano i contributi previdenziali e quelli obbligatori solo in determinati casi come assicurazioni professionali.

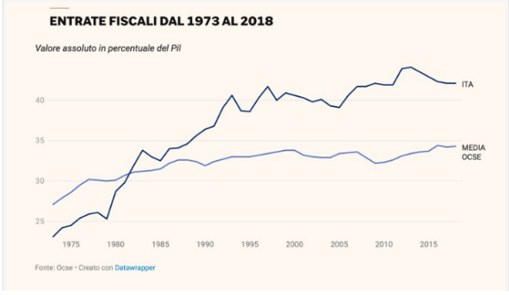

- Situazione Italiana/Ocse

Concludiamo l’articolo con una comparazione europea e dei paesi OCSE della situazione fiscale italiana. Sebbene nell’ultimo anno sembra si sia presa una strada per alleggerire le imposte applicate si rimane comunque in territori estremamente gravosi se si confronta con i paesi del mondo industrializzato. Difatti il peso del cuneo fiscale, cioè la differenza tra il costo per il datore di lavoro e la retribuzione netta percepita dal dipendente è stata pari al 46,5% nel 2021, vedendo un calo di 0,4 punti percentuali rispetto all’anno precedente e di 1,4 punti percentuali rispetto il 2019. Paragonata dunque ai 38 paesi dell’Organizzazione (OCSE), l’Italia figura nel 2021 al quinto posto dietro a

- Francia (47%)

- Austria (47,8%)

- Germania (48,1%)

- e Belgio (52,6%)

I paradisi fiscali quanto a prelievo sul lavoro è Colombia (zero), seguita dal Cile (7%) e Nuova Zelanda (19,4%), paragonando ad una media Ocse del 34,6%. Il cuneo italiano che dunque riportiamo sia pari al 45,6% si ottiene sommando

- 15,3% di incidenza dell’imposta sui redditi

- il 7,2% contributi a carico del lavoratore

- e il 24% dei contributi a carico del datore di lavoro.

La stessa busta paga del lavoratore medio italiano dimostra come il cuneo fiscale sia estremamente forte paragonata alla media Ocse. Difatti la retribuzione netta che il lavoratore porta a casa è di circa il 70,4% del salario lordo contro il 75,4% della media Ocse. Di base è spiegato dall’aliquota dell’imposizione media sul reddito del 20,1% e un prelievo previdenziale del 9,5%. Possono comunque esserci delle agevolazioni e detrazioni come, per esempio, nella famiglia con due redditi da lavoro e due figli il prelievo rispetto al salario lordo è del 18,3% contro il 13,1% Ocse e quindi la retribuzione netta che arriva sarà pari all’81,7% della lorda contro l’86,9% medio Ocse.