Ogni volta che un settore immobiliare di un paese trainante inizia a vacillare, l’intera economia mondiale può essere messa in una posizione pericolosa. Come per il 2008 negli Stati Uniti, sono state avvicinate molte immagini a quanto sta succedendo negli ultimi anni in Cina per la pericolosità della fragilità di uno dei settori più rilevanti del motore economico mondiale. Ovviamente non si parla mai delle attività legate ad un’unica azienda, ma si costituisce sempre un effetto domino che può andare a compromettere parti ben più periferiche. Si parla dunque del mercato immobiliare cinese e di come si sia formata una certa instabilità nel corso degli anni in un settore così fiorente e apparentemente robusto.

Partiamo da dei dati per farci un’idea di dove ci troviamo.

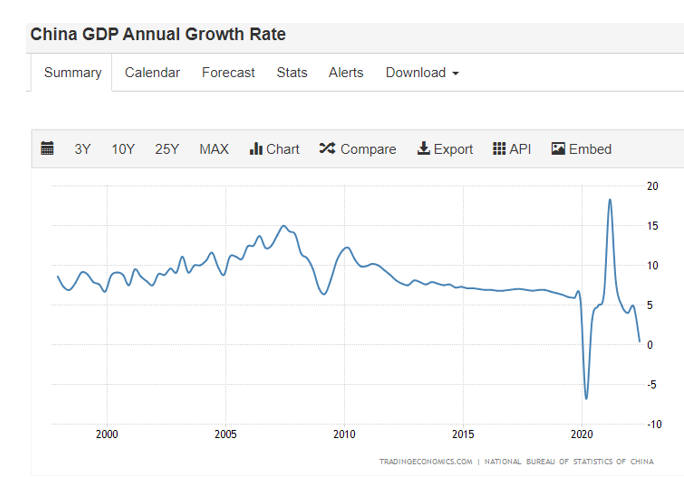

La Cina, seconda potenza mondiale per dimensioni di Pil, si ritrova con una crescita ben al di sotto del consensus di inizio anno, con un timido 0,4% (seconda crescita più bassa di sempre cinese) nell’ultimo trimestre andando a chiudere dicembre con le stime di Goldman Sachs, attorno al 3.3%. Stime che sono state rivisitate nel corso del 2022, che si attestavano al 5.5% andando dunque a mancare di parecchio l’obiettivo prefissato, dovuto alle continue restrizioni draconiane che il governo impone ai cittadini, come la strategia “zero Covid”. Queste misure stanno portando conseguenze devastanti sul funzionamento cinese, facendo arrivare la disoccupazione tra giovani a livelli ingestibili (20%), con imprese straniere che provano ad abbandonare il paese e un turismo e consumo interno affossati. Basti pensare che anche nel 2020 la Cina era riuscita a rispettare i suoi obiettivi di crescita del 2.3%.

La crisi del settore immobiliare potrebbe trascinare significativamente al ribasso l’economia e il mercato azionario senza un intervento adeguato di Pechino e, secondo l’opinione degli analisti di Morgan Stanley, l’indice composite (solitamente si fa riferimento al SSE Composite Index che altro non è che l’indice del mercato azionario di titoli denominati in renminbi e valuta estera negoziati sulla borsa di Shenzen, cioè Shangai + Hong Kong) ha perso oltre il 12% rischiando di sprofondare di un altro 20% rispetto ai valori attuali raggiunti nel prossimo anno. Quindi un Pil che si contrae, con una crescita del 2% attesa per il 2023 con un tasso di disoccupazione urbana potenzialmente superiore al 7%, dove edilizia e ristorazione sarebbero le vittime più indicate della carneficina.

Fatte queste premesse, si può capire che generalmente la situazione non è delle più promiscue per la crescita economica, ma in particolare, il settore immobiliare è l’incudine lanciata nell’acqua che trascina la discesa cinese.

Dallo scandalo di Evergrande nel novembre 2020, la situazione nell’industria del mattone ha subito continui duri colpi, facendo venire a galla quanto il sistema costruito dietro era profondamente sbagliato e creato su delle supposizioni che poi non divennero realtà causando buchi di miliardi in molte società di sviluppo e vendita immobiliare. Con i suoi 360 miliardi in asset, Evergrande ha un peso equiparabile al 2% del Pil cinese, in un settore che complessivamente ha una valutazione di più di un quarto (28%) dell’intera economia del Dragone. Nel corso degli anni, a fronte di una gestione sconsiderata dei fondi recuperati, si sono formati 300 miliardi di debiti, finendo per essere l’azienda più indebitata a livello assoluto nel mondo. In pratica, il suo modello di business era quello di chiedere prestiti per realizzare e comperare edifici facendo versare acconti ai clienti in anticipo così da finanziare le costruzioni future. Il governo cinese però nel 2020 ha deciso di impedire la leva finanziaria nel settore immobiliare per evitare una crisi finanziaria futura, in quanto perno dell’economia. Evergrande però, una volta imposte regole e limiti ai quali si doveva attenere, rompe tutte le barriere finendo per ritrovarsi in una situazione compromessa e non poter più chiedere nuovi prestiti a fronte di zero entrate. Abbiamo dunque ora un colosso con quasi 200 mila dipendenti, enormemente indebitato, che non può rispettare le obbligazioni prese a carico e che non può nemmeno chiedere liquidità per cercare di risolvere questa situazione. Nella giornata del 20 novembre 2020: crisi totale, il titolo scende perpendicolare in borsa e tocca i 0,00 USD.

Per cercare di risolvere questa situazione ha provato a fare degli sconti su nuovi progetti ma si era già seminata la diffida nella popolazione, finendo per non avere nessuna carta da giocarsi. Un altro grave problema è che il gruppo Evergrande gestiva anche una società di servizi finanziari chiamata Evergrande Life, destinando i soldi che prendeva in prestito per le costruzioni, esponendo non solo i clienti di Evergrande Real Estate ma anche quelli nel settore della finanza, un pò come i famosi ABS del 2007 ma garantiti da immobili o dai soldi che ne avrebbero ricavati dalle loro vendite. Così facendo, nel momento in cui una parte del Gruppo cade a picco, vi è il rischio che anche gli investitori perdano i loro soldi.

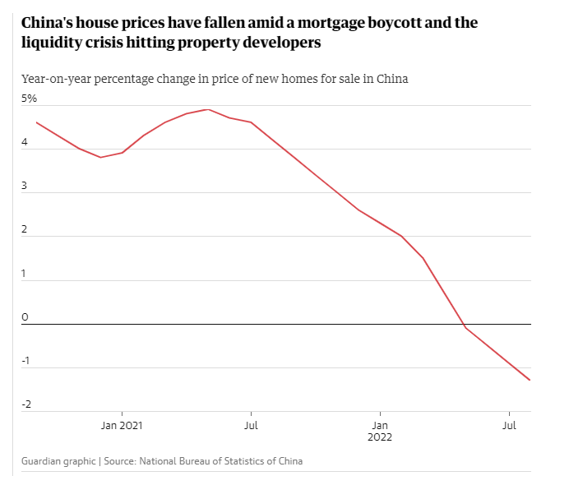

La situazione, dunque, del gigante cinese è un po’ la versione meglio realizzata del disastro immobiliare, il quale ha perseguito una politica di costruzione senza molto senso. Il problema, infatti, sta nell’aver costruito vere e proprie città fantasma con la speranza di poter farci vivere delle persone. Ovviamente, non può funzionare così il mercato dove si crea un’offerta non calcolando minimamente i bisogni della domanda. Gli edifici che vengono costruiti infatti non seguono le logiche di mercato, regolati dalla richiesta ma vengono gestiti dai governi locali che traggono il 50% dalla vendita dei terreni edificabili e decidono dove sia possibile farlo. Il grafico riportante la situazione degli ultimi due anni, ne è la conferma.

Difatti se guardiamo ai numeri del 2022 le vendite del settore immobiliare nei primi due mesi sono state in calo del 22% rispetto ai primi due mesi dell’anno precedente e, complessivamente, c’è stata una svalutazione progressiva del valore degli immobili tranne che per le tre più importanti città economiche (Pechino, Shenzhen, Shanghai) che sono cresciuti dello 0,53%. Uno dei motivi viene attribuito all’invecchiamento della popolazione in quanto si stima che a livello demografico le persone tra i 15 e 64 anni abbiano raggiunto il picco e inizieranno gradualmente a diminuire. Nella stessa maniera anche in Giappone e Corea del Sud la vendita e dunque, il valore degli immobili, scese non appena si registrò questo dato anni fa. La scarsa fiducia e le difficoltà economiche hanno creato una progressiva sfiducia della popolazione che in certi casi si rifiuta addirittura di pagare mutui per case che ancora non hanno o che, nella maggior parte, sono in terribile ritardo proprio per mancanza di liquidità nel settore. Acquirenti di 35 progetti in 22 diverse città cinesi hanno infatti deciso di smettere di pagare mutui a partire dal 12 luglio a causa di ritardi nell’esecuzione dei lavori e del calo, nel frattempo, del valore degli edifici. Secondo Citigroup e S&P quasi un terzo di tutti i prestiti immobiliari sono ora classificati come cattivo debito, da un 24.3% dell’anno scorso al 29.1% di quest’anno, e circa due milioni di progetti sono rimasti ancora incompiuti, con ricavi di vendite diminuite del 31,4% nel solo 2022. Il problema è che questi dati continueranno a crescere a mano a mano che i costruttori finiranno i soldi per completare gli immobili. Quando un settore rappresenta il 28% del Pil e si sta lentamente sgretolando, il governo dovrebbe intervenire e fare qualcosa.

Ma come per Lehman Brothers, il governo chi dovrebbe decidere di salvare sé tutto il sistema è marcio? Oltretutto, aiutando un’azienda come risponderebbero le altre se fossero lasciate annegare dentro questo mare di debito?

Il fatto è che degli aiuti stanno arrivando, ma tutti i soldi che vengono pompati nel sistema sembra come se evaporino sotto gli occhi di Pechino, rendendo un po’ vane le contromisure fino ad adesso adottate. I governi locali hanno anche cercato di tagliare i tassi ipotecari per stimolare la domanda, generando pochi ritorni. Di per sé, infatti, il vero freno a questa disfatta dovrebbe venire dalla domanda; quindi, un aumento dell’acquisto delle case per cercare di far completare i lavori di queste aziende di sviluppo immobiliare, ma secondo una stima di Standard & Poor’s, si pensa che diminuiranno in un range tra il 28% e 33% nel 2023. Un calo doppio rispetto alla stima che la stessa agenzia di rating aveva fatto ad inizio anno, segno inconfondibile del crollo del mercato che sta bruscamente prendendo velocità. La bolla creditizia nel mercato immobiliare ha dunque raggiunto dimensioni non più sostenibili e tutto sta a vedere come e quando avverrà l’implosione.