La tematica tanto attuale quanto vittima di pareri discordanti è stata al centro dell’attenzione anche nella nuova legge di bilancio, vagliata poco fa dal governo Meloni.

Vediamo dunque inizialmente di cosa si tratta e come mai si è deciso di cambiarlo, cercando di sistemare alcune questioni economiche e sociali alle quali il superbonus aveva dato carta bianca per iniziare.

Partiamo dalle basi. Di cosa si tratta e come se ne può beneficiare.

Nel decreto Rilancio1 si è incrementato al 110% l’aliquota di detrazione delle spese sostenute a fronte di specifici interventi in ambito di efficienza energetica, riduzione del rischio sismico, installazione di impianti fotovoltaici o di infrastrutture per la ricarica di veicoli elettrici negli edifici. Questa misura era stata prorogata così come abbiamo descritto fino al 1 gennaio 2023, ma in seguito alla salita del governo Meloni, ci sono state alcune correzioni volute per cercare di arginare alcune problematiche che vedremo nel corso dell’articolo.

Le disposizioni iniziali consentivano dunque di usufruire di una detrazione del 110% delle spese e si aggiungono a quelle già vigenti che disciplinano le detrazioni dal 50 all’85% delle spese spettanti per gli interventi di:

- recupero del patrimonio edilizio,

- riqualificazione energetica degli edifici.

- Per far si che il contribuente abbia la possibilità di usufruire di questa agevolazione si deve avere il visto di conformità, quindi una documentazione che permetta di far iniziare tutte le pratiche

- e la asseverazione tecnica relativa agli interventi di efficienza energetica e di riduzione del rischio sismico, le quali devono certificare il rispetto dei requisiti tecnici necessari ai fini delle agevolazioni fiscali e la congruità delle spese sostenute in relazione agli interventi agevolati.

In cosa consiste questa agevolazione fiscale?

Altro non sono che delle detrazioni dall’imposta lorda ed è concessa quando si eseguono interventi che aumentano il livello di efficienza energetica degli edifici esistenti o interventi antisismici.

In particolare, il Superbonus spetta, a determinate condizioni, per le spese sostenute

per interventi effettuati su parti comuni di edifici, su unità immobiliari funzionalmente

indipendenti e con uno o più accessi autonomi dall’esterno, site all’interno di edifici

plurifamiliari, nonché sulle singole unità immobiliari.

Il Superbonus si applica agli interventi effettuati dai condomini, dalle persone fisiche al di fuori dell’esercizio di attività di impresa, arti e professioni sulle singole unità immobiliari e dagli istituti autonomi case popolari. Possono usufruire anche cooperative di abitazione a proprietà indivisa, organizzazioni non lucrative di utilità sociale e dalle associazioni e società sportive dilettantistiche iscritte nell’apposito registro richiesto.

La detrazione è riconosciuta nella misura del 110%, da ripartire tra gli aventi diritto in 5 quote annuali di pari importo, per la spesa sostenuta dal 1 luglio 2020 fino a giugno 2022 e in 4 quote annuali di pari importo per la spesa effettuata nell’anno 2022.

Con il governo meloni però sono avvenute alcune modifiche per cercare di riportare la situazione prezzi delle materie prime e lavorazioni assieme ai costi dello stato in un range considerato accettabile.

Uno dei punti che infatti la premier Giorgia Meloni ha sottolineato è come sia difficile definire questa misura “una ristrutturazione gratuita delle abitazioni” dato che allo stato costerà circa 60 miliardi. Per cercare di ridurre il peso nelle casse dello stato ci sono state dunque delle variazioni nella manovra vagliata di recente.

La prima è la rimodulazione al 90% per le spese sostenute nel 2023 per i condomini.

Inoltre i proprietari di singole abitazioni potranno anche per il 2023 accedere al beneficio a condizione che si tratti di prima casa e che i proprietari stessi non raggiungano una determinata soglia di reddito (15mila euro l’anno, innalzati in base al quoziente familiare)

Il Superbonus si applica invece al 110 per cento fino al 31 marzo 2023 per le villette unifamiliari che abbiano completato il 30% dei lavori entro il 30 settembre 2022.

A proposito del 30% dei lavori, il 5 settembre la Commissione di monitoraggio del Consiglio superiore dei lavori pubblici ha chiarito cosa si intende per questo trenta per cento dei lavori, definendo che nell’ambito dei lavori da computare per il raggiungimento del 30% si possono considerare anche quelli non agevolati da bonus edilizi e per la loro attestazione del 30% dei lavori è sufficiente la redazione, da parte del Direttore dei lavori, di una dichiarazione basata sulla documentazione probatoria da tenere a disposizione di un’eventuale richiesta degli organi di controllo. Si sottolinea come la dichiarazione deve essere allegata a documenti che si devono produrre in sede di invio della documentazione finale al Direttore dei lavori, al Committente e all’impresa così che il raggiungimento della percentuale dei lavori ottenuta sia conosciuta per poter usufruire degli incentivi fiscali.

Questa riforma approvata dal Consiglio dei ministri del 10 novembre, facente parte del pacchetto del dl Aiuti quater, riduce il guadagno che i fruitori dunque hanno.

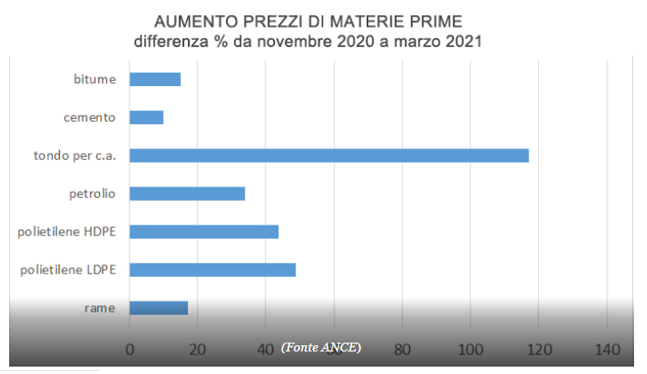

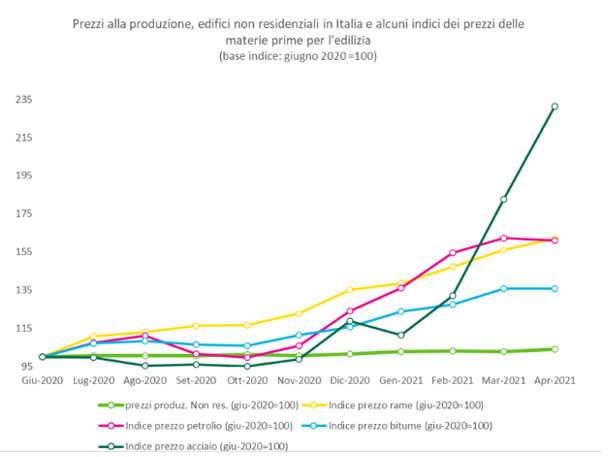

Il problema era anche una deresponsabilizzazione a chi faceva i lavori, dato che grazie alla possibilità di portare in quattro anni il 110% delle spese sostenute veniva meno il peso economico che caratterizza la serietà con la quale si prendono scelte così onerose. Difatti una delle problematiche che si erano venute a creare, anche precedentemente rispetto all’impennata, giustificata, dei prezzi delle materie prime prima dell’inflazione dovuta alla guerra intestina russo ucraina, era proprio l’incongruenza dei costi che le imprese portavano. Siccome sapevano che questi costi non li avrebbero poi sostenuti loro, i clienti non si facevano troppo scrupoli ad iniziare i lavori per cominciare così un circolo vizioso, dove mano a mano i prezzi crescevano.

Così facendo però si sono creati due problemi non indifferenti: il primo è la distorsione del mercato e il beneficio a vantaggio dei redditi medio alti.

Per comunque essere più precisi possibili, gli aumenti dei prezzi che abbiamo assistito delle aziende non dipendevano solo da un meccanismo interno allo stato italiano del Superbonus, ma a livello macroeconomico ci sono stati dei rallentamenti dovuti alla pandemia. In particolare si prendono due paesi come Stati Uniti e Cina, fondamentali per la produzione di queste materie nell’edilizia. Per riportare la situazione dunque nella normalità si abbassa l’aiuto dell’aliquota di detrazione ad eccezione però di chi ha già deliberato ad oggi l’intervento e presentato entro il 25 novembre la nota di inizio lavori, cioè la Cila. Con i risparmi, prosegue Meloni, “abbiamo deciso di riaprire alle unifamiliari ma devono trattarsi di prima casa e redditi medio bassi.