Nell’articolo valutiamo come il rendimento del BTP decennale, oramai oltre il 4%, possa essere o meno una possibilità di investimento.

Iniziamo con il dire che i BTP sono buoni del tesoro poliennali, e quindi delle obbligazioni emesse dallo stato italiano per finanziare le proprie attività. Proprio perché è un prestito, dunque, che si fa allo stato, il rendimento che viene promesso a noi investitori dipenderà dal grado di solvibilità dell’emittente (che in questo caso è il governo italiano). La durata può variare ed arrivare fino ai 50 anni, staccando delle cedole a intervalli regolari che solitamente si aggirano ai sei mesi. Questa è una particolarità rispetto al mercato americano e genera un’entrata, minore perché dilazionata in due mandate ma costante, che potrebbe far gola all’investitore italiano. Come altre obbligazioni esse possono sia essere legate all’andamento dell’inflazione o non. Al contrario di quanto si potrebbe pensare, non è all’interno dell’inflazione stessa che i primi vanno acquistati ma solamente nella previsione che essa arrivi, in quanto si tratta comunque di una scommessa. Questo perché una volta che l’aumento dei prezzi è avvenuto, avranno già scontato la notizia del mercato all’interno del loro stesso prezzo.

Quelli che andremo a trattare nell’articolo comunque saranno non inflation linked e dunque a reddito fisso.

Per capire dunque se valga la pena bisogna prima capire questi tre differenti punti:

- Fare un’analisi per capire quanto pensiamo che l’inflazione durerà e di quali cifre si tratteranno,

- Considerare che si tengono dei soldi vincolati ad un tasso che ora può sembrare interessante ma che successivamente potrebbe essere più scarso di altre offerte

- cercare, da italiani, di non avere tutte le uova in un paniere.

Iniziando dalla prima.

- Quando vi è lo spettro dell’inflazione, come mai si è così preoccupati? Semplicemente perché più punti percentuali essa salirà e più il nostro potere d’acquisto diminuirà. Se pensiamo che ora l’inflazione in Italia sia arrivata al 12%, significa che su base annuale 100 euro di dicembre dell’anno scorso, valgono 88. Quando noi dunque, andremo a fare degli acquisti, la quantità di cose che ci potremmo permettere sarà la stessa che se avessimo avuto 88 euro nel dicembre 2021.

Questo può essere un grosso problema per il funzionamento dell’economia e di uno stato, il quale parte fondamentale deriva dalla composizione e forza della domanda aggregata. Tutto questo per chiarire cosa?

Che se noi tenessimo i nostri soldi fermi, liquidità dunque, questi perderebbero di valore nel corso del tempo. Allo stesso tempo però, se noi dovessimo investire in titoli o strumenti che generano meno rendimento di quanto l’inflazione svaluta il nostro denaro, potrebbe da una parte attenuare la perdita ma non generare la rendita.

- Il secondo punto è collegato al primo e riguarda il nostro orizzonte temporale e la nostra profilatura da investitore.

Il quattro per cento annualizzato, non è un rendimento scarso. Se si decidesse infatti di operare dei fondi pensione con un comparto monetario o garantito, parleremo di rendimenti ben al di sotto. Questo per dire che non si parla di un prodotto da scartare a priori, ma bisogna guardare quale tipo di scelta abbiamo oltre il mercato obbligazionario. Se dovessimo avere le caratteristiche giuste per attendere il lungo termine, potremmo trovarci tra qualche anno ad avere le mani legate proprio per questo motivo e ritenere dunque il 4% non più un ritorno soddisfacente.

- Il terzo punto, per concludere, è legato alla diversificazione.

Non si parla solo di portafogli ma proprio della figura integrale dell’investitore. All’interno infatti si deve considerare da dove vengono le nostre entrate, dove viviamo e chi gestisce le nostre pensioni. Tutto questo ci permette di dire che nel momento in cui ci sono delle possibilità di default, tutti i nostri averi si svaluterebbe e potremmo rischiare di perdere molto di più di quello che magari poteva succedere se avessimo avuto una coscienza nel diversificare.

Concludiamo l’articolo con un po ‘ di riflessioni riguardo la situazione italiana.

Come ogni strumento nel corso degli anni il rendimento dei Btp è variato molto, passando da storici di oltre il 10%, per stare sotto all’1% in periodi dove il QE regnava incontrastato assieme ad altri strumenti di politica monetaria espansiva per poi tornare ora ad oltre il 4%.

Generalmente non si può dunque dire che sia una cattiva situazione per acquistare il Btp italiano. Se si dovesse fare un paragone infatti tra il rendimento del btp e il comparto azionario, ora come ora si andrebbe verso i bond anche in relazione al ritorno. Se facciamo una divisione tra la cedola del Btp rispetto al suo capitale e lo yield azionario, rapporto quindi tra dividendi e valori delle azioni, abbiamo un mercato obbligazionario che diventa più redditizio. Questo vale sia per l’area italiana che rapporto tra Treasury decennale e S&P 500.

Visto che poi nell’ultimo anno, a causa dell’aumento dei tassi c’è stato un crollo per i rendimenti delle vecchie obbligazioni, non può non essere un buon momento per comprare.

Buy the dip, una volta si diceva e sebbene non sappiamo quando essa avvenga nel mercato azionario, possiamo magari avere dei segnali leggermente più precisi nel mercato dei titoli di stato grazie alle banche centrali.

Tenendoli dunque fino a scadenza ci assicuriamo un ritorno che non sarà toccato nemmeno dagli scostamenti della politica monetaria. In europa inoltre, siamo oramai lo stato che paga più interessi. Questo in virtù di una cosa. La nostra situazione del rapporto debito/PIL. Politiche come quella del deficit spending non si possono dunque attuare (o meglio, più difficilmente) in periodi di crisi e dunque ridurre l’agilità di manovra che un paese potrebbe necessitare.

Ma rispetto a paesi come Grecia o Spagna, la nostra economia si presenta come molto più solida, discostandosi molto tra ciò che produciamo e come siamo visti in un rating finanziario. La nostra credibilità dunque, è realmente così bassa?

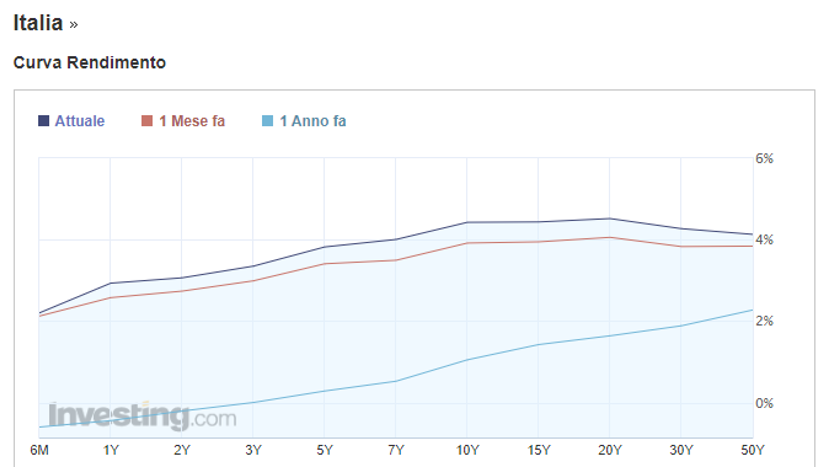

A portare un ulteriore prova è lo spread all’interno del rendimento dei titoli di stato italiani a due anni e dieci anni. Prendiamo quindi nel grafico il breve periodo e il lungo, stretchando anche più le lunghezze prese per i due estremi. Quando si ha paura di un default quello che si crea è un aumento dello spread, quindi del valore dei due rendimenti, perché uno considerato molto meno sicuro dell’altro.

Non considerando che ci troviamo ora in uno spread affatto preoccupante, si dovrebbe anche invertire la curva mostrando più paura per il breve termine e più fiducia per il lungo, con la possibilità di manovre che lo stato potrebbe fare per ripagare successivamente il debito contratto.

Ma questo dal grafico, non si evince.

Quindi anche a livello storico/matematico, non si sta presentando una situazione preoccupante.

Tutto questo per dire che se doveste comprare dei Btp e portarli a scadenza, molto molto probabilmente i soldi li otterrete. Sta solo chiedersi più che altro se ci stanno bene il 4% di rendimento promesso.

Le risposte le otterrete una volta risposte ai tre punti sopra.

A livello europeo vediamo come lo spread col bund tedesco si allarga, raggiungendo i 218 punti in quanto si passa da 2,21% a 4,29%. Quello francese è al 2,73% e quello spagnolo al 3,30%.