Nell’articolo di oggi si andrà a trattare nel dettaglio di quello che potrebbe essere un facile misunderstanding per due dei concetti più importanti nella costruzione di un portafoglio e dell’analisi del rischio. Possiamo dire che sono accomunati perché entrambi trattano della variazione di prezzo e dell’importanza della dimensione di questa variazione.

Partiamo dalla volatilità di un titolo.

Seguendo una definizione della Borsa Italiana come un indicatore che misura l’incertezza o la variabilità del rendimento di un’attività finanziaria. Quando si parla di volatilità si parla dunque di rischio e, conseguentemente, del rendimento ad esso collegato. Nel classico portafoglio infatti analizzato prendendo i singoli titoli si devono mettere in relazione al mercato di riferimento, preso come benchmark, e poi fare un’analisi degli scostamenti dai movimenti di mercato del singolo prodotto. Una volta visto questi si capirà la rischiosità del prodotto in questione.

L’indicatore è importante per inquadrare il profilo di rischio di un titolo o di un fondo ed è tra i parametri principali per confrontare diverse opportunità di investimento. Chiariamo quindi che:

- maggiore sarà la volatilità del titolo e maggiore sarà l’incertezza legata ad esso e maggiore sarà quindi il rischio associato.

La volatilità di un titolo si calcola come deviazione standard delle variazioni dei prezzi di quel dato titolo e dunque la variazione del rendimento. Una volta quindi che si capiscono le ampiezze delle variazioni di prezzo e quanto queste si distaccano dal valore medio, si avrà una profilatura del prodotto.

Ovviamente, per la loro natura (comparto) si possono distinguere e settorializzare prima che questa analisi avvenga, ma per fare un’ulteriore distinzione si deve necessariamente passare anche da questo dato. Non tutte le azioni sono uguali come non tutti i fondi o obbligazioni.

Nel mondo della finanza esistono diverse tipologie di volatilità di un titolo e ciascuna di essa dà informazioni differenti circa il rischio. Una su tutte è:

- Historical volatility o volatilità storica che permette di osservare come un titolo si è comportato in passato. Un’iconica frase di Warren Buffet per il mondo degli affari, ma anche della vita, è come lo specchietto retrovisore è sempre più chiaro del parabrezza. Questo significa che quello che un’azione o uno strumento finanziario traccia lungo il percorso, per noi investitori risulterà essere la base principale delle nostre analisi, sulle quali faremo poi delle analisi nel futuro.

- Downside volatility, misura la volatilità associata alle perdite e alla loro ampiezza.

- Expected volatility è quella proveniente dalle stime e analisi fatte sulla base storica che andrà a costruire poi quella nuova che attendiamo.

Da investitore alle prime corde, una domanda viene lecita:

Quando capiamo se una volatilità è troppo alta?

Beh, anche qua come quasi sempre quando si risponde ad una domanda nel mondo finanziario è: dipende.

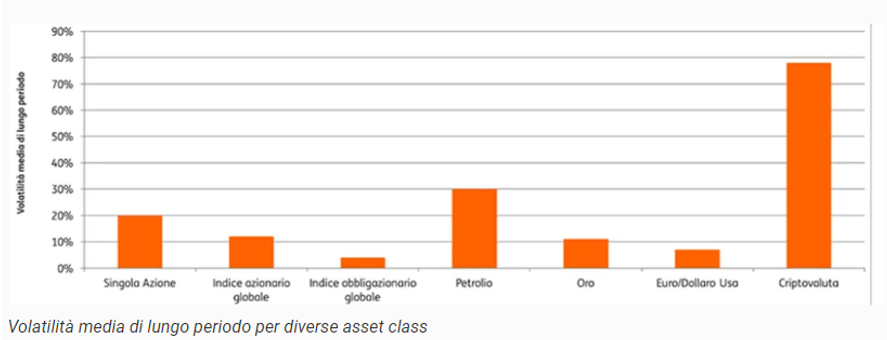

Dipende principalmente da cosa andiamo a cercare noi, che tipo di investimento si desidera e a quale strumento è legata quel tipo di volatilità. In primo luogo, la volatilità di un titolo dipende dall’asset class di appartenenza del titolo stesso. Come puoi vedere dal grafico sottostante è ricavato tramite i dati Bloomberg e la volatilità media di lungo periodo dei titoli azionari si aggira attorno al 20% di gran lunga più elevata rispetto al 4% di un indice obbligazionario globale. Al contrario, il petrolio come molte altre commodity è un titolo altamente volatile.

Se poi si paragona al grattacielo (più che colonna) delle criptovalute, si ha una volatilità media di lungo periodo che sfiora l’80%. Cosa significano queste percentuali?

Se si dovesse prendere uno storico della media dei rendimenti medi, le criptovalute si allontanano dell’80% e le azioni all’incirca del 20% da questi rendimenti. Per capire se la volatilità di un titolo è troppo alta dipende dal tuo grado di rischio e quante oscillazioni sei disposto a sopportare nel tempo. Questa propensione al rischio connessa alla volatilità si deve poi collegare al fattore tempo, indispensabile per capire come gestire un portafoglio. A mano a mano che ci si avvicina alla “scadenza” si dovrebbe ridurre la parte core azionaria, così da non essere in balia di grosse fluttuazioni e non avere modo di recuperare a causa dell’orizzonte temporale troppo corto.

La volatilità si osserva in una delle teorie più famose di sempre per la costruzione di portafogli diversificati, tramite il beta di un titolo. Markowitz riporta come un beta inferiore a 1 indica che l’azione oscilla meno del mercato stesso e di conseguenza, più sicuro rispetto al mercato in cui opera ma anche meno redditizio rispetto ad un titolo con beta maggiore di 1. Quindi abbiamo un titolo ed un benchmark costituito generalmente dal mercato o indice di mercato preso a riferimento.

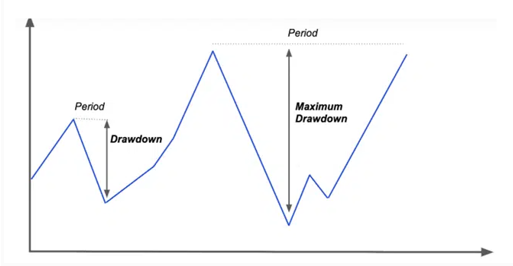

Drawdown.

Se quando parliamo di volatilità indichiamo lo scostamento dei rendimenti, con il drawdown indichiamo la percentuale di perdita massimo che il capitale investito può subire da un picco di massimo fino ad un minimo massimo.

Un esempio numero che potrebbe essere utile per introdurre il concetto di drawdown relativo e massimo può essere questo.

- Acquisto di un titolo a 100

- Il titolo sale a 120

- Il titolo scende a 108

- Drawdown del 10%, da 120 a 108.

- Lo stesso titolo poi risale a 130

- e riscende a 104

- Drawdown del 20%.

Questo per capire che ovviamente un titolo ha vari drawdown, dati dai movimenti che per natura fisiologica avverranno nel mercato, ma che bisogna comunque distinguerli in due differenti tipi.

Il primo è un drawdown dunque relativo mentre il secondo viene definito in questo caso il drawdown massimo. Qua sotto riportiamo un altro grafico denominato drawdown di un portafoglio 60-40. Anche in questo caso, sebbene ci siano stati picchi del 30% (nel grafico non si riporta la seconda metà 2022), non ci può essere un drawdown troppo alto come per la volatilità.

Tutto dipende dalla propensione al rischio che un investitore ha. Legato dunque alla grandezza del drawdown c’è anche la resistenza emotiva e la propensione al rischio che un investitore ha. Nelle analisi che si riportano infatti per un fondo o titolo, quasi sempre viene accompagnato questo valore mettendo uno storico (in un orizzonte temporale definito) dei valori di drawdown relativi e massimi, così da capire in cosa ci stiamo imbattendo. Tra il 2011 e il 2020, per fare un esempio, i bitcoin raggiunsero valori superiori all’80%, rendendo quella tipologia di prodotto altamente rischiosa.

Tutto sta alla profilatura dell’investitore e di cosa si necessita in quel determinato momento.