Nel momento in cui si va ad investire in obbligazioni, possono esserci diverse strategie o strutture applicabili per cercare di massimizzare il reddito e l’investimento fatto. Nell’articolo cercheremo di capire i benefici e i relativi rischi agganciati ai due portafogli più comuni quando si tratta di investire in Titoli di Stato o corporate bond.

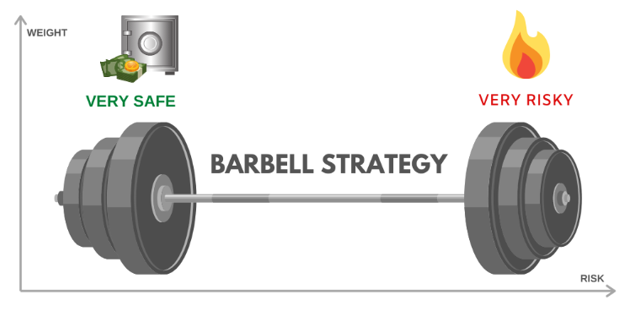

La prima che analizzeremo sarà la Barbell “bilanciere” Strategy. Come si può intuire dal nome e dalla rappresentazione grafica, si va a ricerca un equilibrio tra gli investimenti fatti in obbligazioni a breve (sotto i 5 anni) e lungo termine (oltre i 10), bilanciando appunto i due differenti livelli di rischio. Generalmente si distribuisce in ugual misura (50-50) l’acquisto delle due tipologie di bond, evitando di toccare quelli a medio termine.

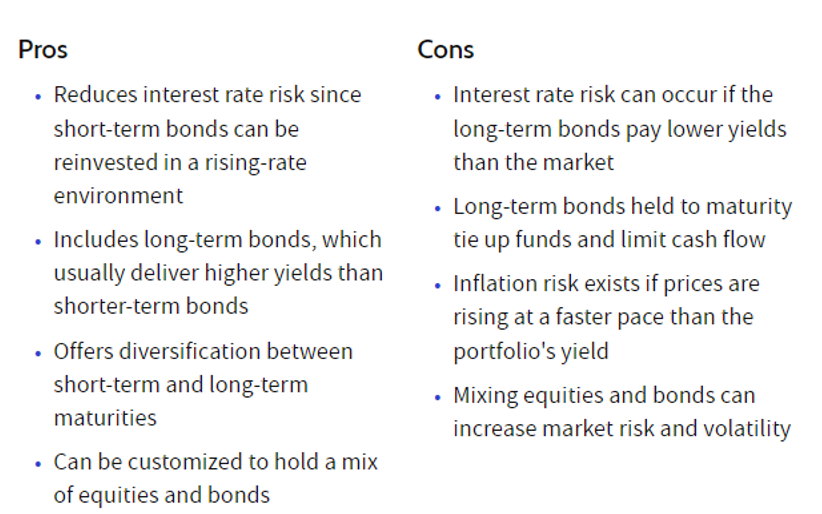

La strategia alla base di questa struttura di portafoglio è avere delle entrate nel breve periodo così da poter reinvestire costantemente in altre obbligazioni a breve termine, per arrivare ad avere un flusso di cassa continuo con potenziali investimenti migliori. Ovviamente bisogna tenere conto che per far sì che siano migliori di quelli precedenti, la strategia Barbell deve far parte del nostro portafoglio in specifici momenti economici, cercando di ottimizzare le politiche monetarie delle banche centrali o situazioni di recessione. Difatti, proprio perché si decide di non bloccare per lungo termine circa il 50 percento del nostro portafoglio, si spera che l’investimento che si sblocca, possa essere investito in un mercato con tassi che siano superiori a quelli precedenti, ottimizzando al massimo la nostra rendita.

Se si dovesse fare un esempio, una simile strategia avrebbe potuto essere attuata con orizzonti temporali del breve termine di circa 1 anno dal 2020 ad oggi, dove costantemente si è visto un aumento dei tassi e una continua svalutazione dei Titoli di Stato proprio per le nuove opportunità che il mercato crea. Proprio perché i flussi di cassa e il monitoraggio del breve termine sono la chiave di massimizzazione di efficienza, si può capire come questa sia una strategia attiva che necessita di attenzione da parte dell’investitore. Più si investe nel breve termine e più l’impegno sarà importante.

Inoltre, bisogna anche tenere conto del tipo di curva che abbiamo, comparando il breve e il lungo termine e cercando di utilizzarla solo quando si ha un rendimento “piatto” tra i due periodi. Questo semplicemente perché una curva con una differenza importante tra breve e lungo termine (dove il lungo termine paga più interessi rispetto al breve) andrà a deteriorare la logica d’investimento e di guadagno dietro la Barbell Strategy. Se infatti si hanno tassi di interesse molto più importanti nel lungo termine essi subiranno maggiormente il rialzo dei tassi, svalutando il valore del nostro portafoglio e più importante, della liquidità oramai bloccata in investimenti che rendono meno di quelli disponibili nel mercato.

Se si dovesse dunque riassumere in tre concetti si può riportare:

- Rischi derivanti dal lungo termine,

- Maggiore liquidità e flessibilità nel breve termine, con gestione dinamica/attiva,

- Determinati condizioni di mercato richieste, quali rialzo dei tassi e curva dei rendimenti piatta.

Gli ultimi due rischi che riportiamo sono quelli relativi all’inflazione e al reinvestimento.

- Il primo è relativo a come uno dei rischi presenti in un investimento di lungo periodo (ma anche di medio) l’inflazione che si accumula nel corso degli anni sia maggiore dei tassi di interesse, e dunque del nostro rendimento. Questo porta ad avere un ritorno negativo nell’effettivo che servirà solo a coprire delle perdite ma non a generare dei guadagni.

- Il secondo invece è relativo al rischio di reinvestimento. Sebbene dal nome possa sembrare simile al costo opportunità, in realtà si tratta del rischio presente quando un investimento giunge al termine e se ne deve fare uno nuovo. Proprio perché la strategia Barbell si basa sul continuo reinvestimento nel breve termine, si potrebbero creare delle condizioni sfavorevoli al momento della chiusura di una posizione nel breve termine e l’apertura di un’altra, andando così a deteriorare il valore del nostro investimento totale. Basti pensare che se fosse stata utilizzata nel periodo successivo al 2007 o successivo al 2015, con l’ondata di ribasso dei tassi negli anni a seguire, l’investitore sarebbe stato esposto a certe problematiche. Per mantenere dunque lo stesso tasso d’interesse si sarebbe dovuto aumentare il rischio, andando a scendere di grado del rating attribuito all’emittente.

Dal grafico andiamo invece ad analizzare la seconda strategia utilizzabile per la costruzione di un portafoglio obbligazionario, capace di generare delle entrate e ridurre determinati rischi e problemi logistici della strategia Barbell.

Anche in questo caso, non c’è un’esposizione nell’articolo dove si determina come una strategia sia meglio dell’altra ma che in ogni caso bisogna analizzare le differenti situazioni macroeconomiche e profilatura dell’investitore in questione.

Vediamo quindi da un punto di vista tecnico come funziona.

La Bond Ladder strategy, chiamata anche strategia scalare obbligazionaria, prevede come il capitale che decidiamo di investire in strumenti obbligazionari sia dilazionato su più scadenze temporali. La prima cosa che bisogna capire dunque è come il punto focale sul quale si concentra la strategia è la diversificazione temporale e di maturity, come per logica un Pac sul mercato azionario. La similitudine avviene quando si pensa al prezzo medio di carico con il quale costantemente si rinnova l’investimento, andando a trovare situazioni più o meno favorevoli nel corso del tempo. Al contrario della strategia analizzata prima, questa è raccomandata quando si ha una curva dei rendimenti inclinata verso l’alto, dove gli interessi pagano nel medio e lungo periodo, mentre il breve termine vieni più utilizzato come un salvadanaio che evita la svalutazione data dalla stagnazione in un conto fermo.

Il grafico sopra riportato espone chiaramente quale sia il processo e logica, dove le cedole o il valore totale che rientra va subito investito in strumenti che superano per durata l’ultimo in portafoglio. Al contrario della Barbell dove progressivamente la breve e la lunga durata si incontrano per il continuo reinvestimento, qui avviene una progressiva scalata verso il futuro senza un orizzonte temporale prestabilito. Inoltre, proprio perché gli orizzonti temporali sono più distribuiti si possono avere due benefici rispetto alla Barbell non indifferenti:

- Il primo è la minor l’esposizione al rischio di tassi di interesse. Ricordiamo che quando i tassi salgono il valore dei bond scende. Nella formula che va a stabilire di quanto una delle variabili che va ad ingrandire il risultato è la maturità/duration dello strumento finanziario. Se si avesse una distribuzione più spalmata a livello temporale potremmo evitare di avere una parte importante (50% circa) esposta profondamente ai movimenti di mercato.

- La seconda riguarda semplicemente il medio periodo. Si, perché nella Barbell non se ne parla e vengono esclusi mettendo nella condizione di non considerare obbligazioni con rendimenti interessanti ed esposizioni minori al rischio rispetto a quelle di lungo periodo. Così facendo eliminiamo dal nostro radar ipotetiche scelte che potrebbero fare comodo all’investitore ma che vengono a priori scansate.