Una situazione decisamente insolita per le logiche matematiche e finanziarie alle quali siamo abituati è quella di ritrovarsi con il fenomeno di inversione di curva dei tassi di interesse. Cerchiamo di spiegare nell’articolo inizialmente come mai questo non dovrebbe accadere e successivamente cosa può significare in concreto per l’economia.

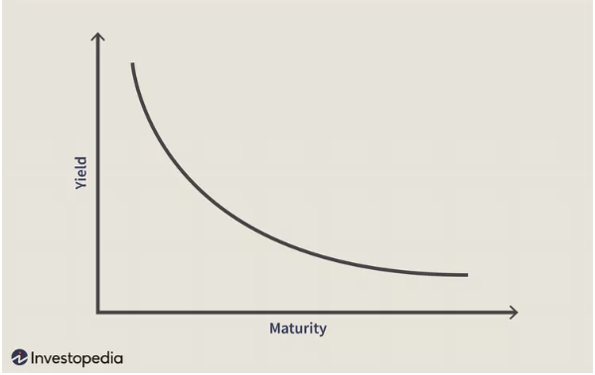

Iniziamo nello specificare che quando andiamo ad investire, che siano obbligazioni, azioni o altri strumenti che vincolano il nostro denaro, più si allunga l’orizzonte temporale e più chi investe vuole venire ripagato. Questo principalmente per due motivi:

- il primo è il rischio di mercato. Non si può sapere cosa succederà nel futuro ed ogni avvenimento oggi negativo verrà amplificato considerevolmente nella nostra visione del futuro. Questo sia per la nostra parte irrazionale ed emotiva, sia per la matematica utilizzata dietro le analisi che vengono condotte per comprendere quanto questi strumenti ad oggi valgono. Come riportato nell’articolo sulle strategie di costruzione di portafogli obbligazionari, nell’identificazione del prezzo di uno strumento finanziario la durata va ad impattare duramente nella nostra analisi. A ragion di questo più si aumenta la durata e più questa variabile rischia di pesare ed aggiungere incertezza all’investitore, ricevendo così un premio dato dal tasso di interesse maggiore rispetto ad un altro a più breve termine.

- Inoltre, vi è anche la questione del blocco di liquidità. Quando si impegnano soldi per un lungo periodo potremmo incontrare negli anni opportunità o situazioni del mercato più favorevoli rispetto a quelle presenti al momento dell’investimento, andando a perdere in maniera proporzionale più occasioni a seconda della durata dello strumento acquistato (costo opportunità).

Beh, questo nella situazione che andremo ad analizzare sarà capovolto.

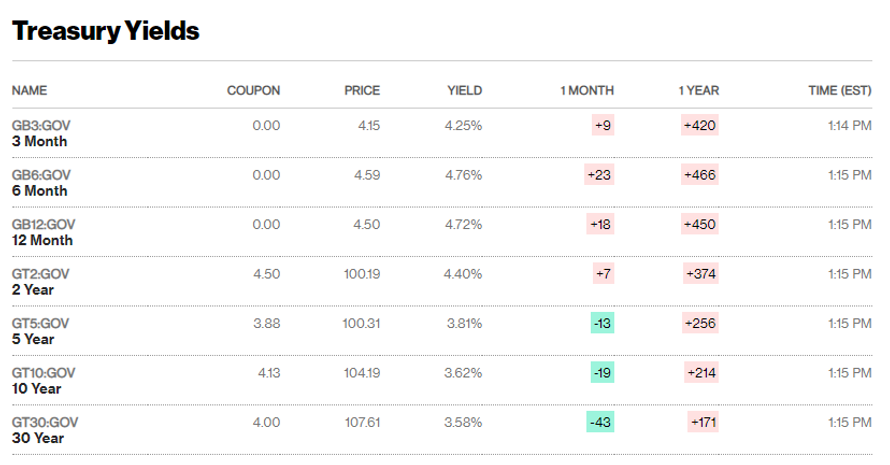

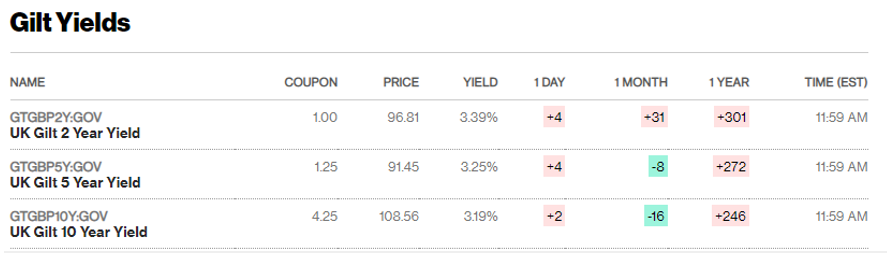

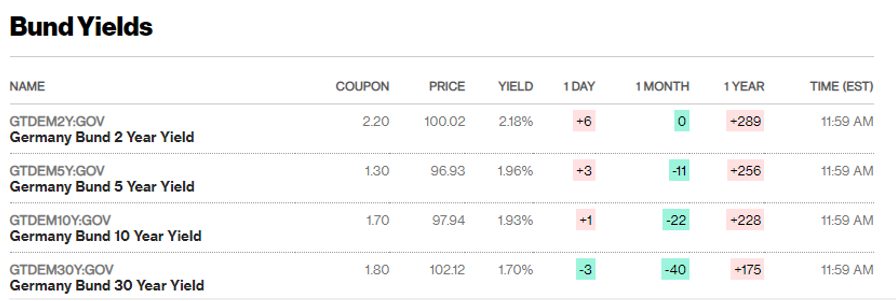

Le immagini sopra riportate sono tre differenti esempi di come nel 2022 questa curva dei rendimenti si sia capovolta, andando a offrire prestazioni migliori per tempi di investimento più brevi. Possiamo vederlo per il Regno Unito (Gilts), la Germania (Bund) e gli Stati Uniti (Treasury). Quello che normalmente si fa per comprendere ed analizzare la curva e ipotetici effetti sull’economia, è prendere obbligazioni da 2 anni e da 10 anni per poi confrontare i rendimenti agganciati ad esse. Quello che rimane vitale per la comprensione e l’analisi di mercato tramite questi dati è prendere delle obbligazioni che abbiamo esattamente lo stesso grado di rischio, quindi stessa emittente, e poi fare un confronto tra loro solo a livello di durata/maturità.

Quello che vediamo in tutte e tre le principali economie occidentali è proprio una situazione sottosopra, che non fa sperare nulla di buono. Difatti, in un’economia in salute questo non dovrebbe mai accadere. Non si parla solo di matematica finanziaria ma il funzionamento stesso delle banche si basa su poter prendere a meno oggi per poter guadagnare di più domani.

Il problema, dunque, avviene quando pensiamo che il breve termine sia più rischioso del lungo, volendo un premio maggiore per periodi più corti. Questo principalmente è il risultato sia delle politiche monetarie attuate dalle banche, sia la paura degli investitori di un’imminente crisi/recessione. Negli anni passati, ogni volta che la curva si è invertita, si sono creati scenari scomodi per l’economia attraversando periodi di regressione economica. Alla giornata del 2 dicembre possiamo riportare i dati dei Treasury:

- Tre mesi Treasury yield: 4.22%

- Due anni Treasury yield: 4.28%

- Dieci anni Treasury yield: 3.51%

- Trent’anni Treasury yield: 3.56%

Vediamo dunque una differenza di 0.77 punti percentuali tra le obbligazioni di due anni e quelle a dieci, facendo intuire come la situazione sia in prospettiva problematica. Un altro dei motivi per il quale si hanno questi valori è la vendita da parte degli investitori di obbligazioni a breve termine, proprio per l’insicurezza che esse generano nel loro portafoglio. Per far sì che si ritrovi un equilibrio, i bond vedono per effetti diretti del mercato una crescita del loro valore per essere considerati appetibili rispetto quelli a dieci anni, dove si sono rifugiati gli investitori.