Molti paesi devono affrontare come ogni azienda il bilancio di fine anno, dove si mettono a confronto le entrate e le uscite per giudicare se la gestione sia stata proficua o meno. Una volta che l’income statement viene analizzato, si vedrà o meno un aumento del debito pubblico, capace di rendere un paese solido o fragile alle intemperie del mercato e dei competitors.

Il debito pubblico è sempre stato sinonimo di stabilità e per come è vero nel piccolo, nel privato, nel singolo, lo si ritrova poi a livello nazionale, vagliando una politica economica più o meno ben fatta. Un debito che cresce annualmente è la prova quantitativa di come si spenda più di quanto si riesce a guadagnare, dimostrando di non essere autosufficienti, dipendenti da soggetti terzi e inefficienti nella guida del paese. L’Unione Europea stessa, seppur non rispettati, vaglia dei limiti ai quali i paesi facenti parte devono rispettare. Uno tra questi è il rapporto debito/PIL del 60%, così da dimostrarsi non un peso per la comunità economica formata ma, al contrario, un valore aggiunto. Difatti, i differenti piani di aiuti messi in atto nel tempo della pandemia (pensati e formati anni prima), prevedevano dei prestiti consistenti alle nazioni con il dovere di attuare piani di “austerity” per abbassare questo rapporto.

Una breve premessa che può far capire l’importanza di mantenere questi numeri a livelli accettabili, tenendo ben salde le redini e senza lasciare che si è dipendenti o appunto, in debito, con soggetti terzi capaci di imporre delle obbligazioni su come io debba guidare il mio paese o sfavorirlo per costrizione. Ciò che rincuora (parzialmente) la posizione di noi italiani è l’omogeneità dell’instabilità debito/pil delle super potenze a livello mondiale.

Come si può ben vedere dal grafico molte delle potenze che ora governano l’economia mondiale non godono di estrema solidità dovute ad un deficit pubblico, ma la situazione che vediamo in Giappone è alquanto singolare.

- Greece

- Spain

- France

- Croatia

- Italy

- US

- Japan

Cominciando a inquadrare la situazione economica del giappone possiamo fornire un primo piano di dati:

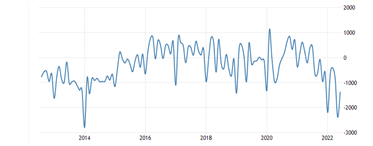

BILANCIA COMMERCIALE

TASSO DI DISOCCUPAZIONE

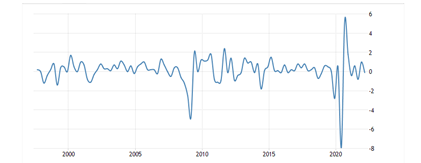

TASSO CRESCITA PIL

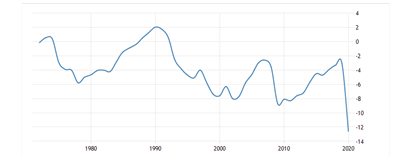

BILANCIO GOVERNO

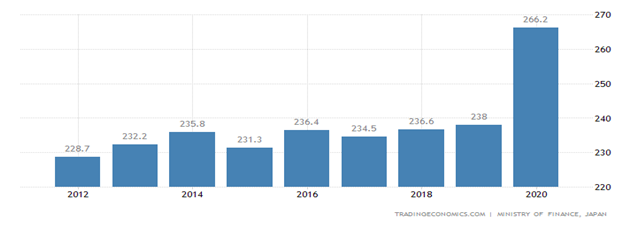

PIL

Ora, una volta che abbiamo a disposizione i relativi storici di alcuni dati tra i più rilevanti, dobbiamo cercare di capire come sia possibile che un paese con un debito in continua crescita (non lineare ma costante) si ritrovi ad essere la terza superpotenza mondiale dietro Usa e Cina per dimensioni di Pil, con un livello di disoccupazione contenuto ma avendo un bilancio di governo costantemente sotto lo 0, quindi la differenza tra entrate e uscite.

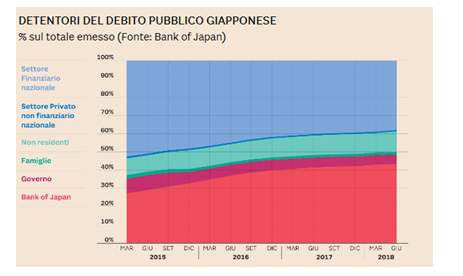

Beh, diciamo che anche qua ritroviamo la solita storia di chi sono i soggetti a detenere il debito. Essere indebitati ricordiamo che nella nostra idea di economia moderna occidentale, ossia capitalistica, governata da banche centrali ed alimentata con monete fiat, non può non essere una crescente esposizione nel bilancio.

Il debito giapponese inizia dunque a crescere negli anni’90 in seguito dello scoppio dell’enorme bolla immobiliare dove negli anni a seguire si è visto un continuo deficit di bilancio mediamente negativi del 5% annuo in tentativi frustrati di rilanciare la crescita. Così facendo nel corso di due decenni il Giappone si ritrova da un rapporto debito/Pil accettabile (60%) ad uno di molto superiore (250%) ai limiti accettabili.

Come abbiamo analizzato nell’articolo relativo al debito americano, la distribuzione di chi detiene il debito è fondamentale per capire la situazione privilegiata che si ritrova lo stato nipponico, ritrovandosi capace di mantenere la sua forza economica. Oggigiorno dunque si continua a spendere più di quanto riesce a tassare e le previsioni per il futuro sulla riduzione del deficit sono tutt’altro che previste, considerando che, assieme a l’Italia, il sistema pensionistico dovrà sostenere una mole di anziani fuori misura comparati ai giovani che lavoreranno “per loro”. Il giappone oltretutto è una cultura di risparmio che difficilmente abbraccia lo sperpero inutile; con queste basi la pressione fiscale sarebbe de facto inconcludente per l’uso che normalmente dovrebbe avere, cioè ribilanciare il deficit e sostenere l’economia. Vediamo dunque un forte debito, una contrazione accompagnata dallo spettro di una deflazione (in alcuni anni) e una crescita demografica sempre meno prepotente… ma il Giappone continua a piacere ed a ispirare fiducia ai mercati.

Come ci riesce?

Quando una nazione si indebita, senza entrare troppo nel dettaglio, emette dei titoli di stato (obbligazioni) così da accrescere la loro liquidità e capacità di intervenire a livello finanziario. Il problema nell’emettere obbligazioni sta ovviamente nel tasso di interesse da pagare a chi presta noi soldi, considerando che se ne priva per un lasso di tempo più o meno lungo. Emettendo a tassi negativi o pari a zero però, questa problematica scompare.

Da diverso tempo, dunque, il governo giapponese emette delle obbligazioni (Japanese Government Bonds) ad un tasso nullo e la Bank of Japan (BoJ) le acquista assieme agli investitori istituzionali. Il loro segreto sta nel fatto che il debito è detenuto (88%) da istituzioni pubbliche o semi-pubbliche che non hanno intenzione di rivendere su un mercato secondario, esponendo con un effetto a catena lo stato. Se infatti al posto di loro l’88% del debito fosse, per assurdo, detenuto da un unico altro stato finirebbe per mettere a cimento la stabilità del paese in maniera irreversibile, finendo per essere burattino di qualcuno. Il fatto di essere inoltre venduto con un tasso così basso li rende anche meno appetibili ad un mercato speculativo capace di compromettere la “salute” stessa dei bond.

Per concludere possiamo vedere come dunque gli interessi da pagare costino solo il 12,6% rapportato alle entrate del paese e come i detentori del debito siano più o meno gli stessi da circa due decenni. Unica nota che comunque rientra nel piano assicurativo giapponese è un 20% di crescita del debito nelle mani della banca centrale a seguito del massiccio piano del QE che, in seguito alla crisi del 2008 chi prima e chi dopo, si è adottato per salvare le economie.

Per concludere l’articolo, senza articolarlo troppo in suddivisioni bancarie e finanziarie, portiamo come ulteriore sostegno alla prova la crescita del reddito pro capite.

Questo indicatore è cruciale per comprendere la distribuzione della ricchezza all’interno di un paese e dunque la capacità di ripagare un domani il debito. Il Giappone ha una crescita demografica meno significativa rispetto alla crescita economica, permettendo una crescita media di poco più del 2% l’anno. Nel giro di dieci anni, dopo la crisi del 2008, si è testimoniata una crescita del 14,6% grazie all’enorme crescità della produttiva che da sempre ha distinto il Giappone.

Ricordiamo che il picco della produttività, nel nostro sistema economico verticale alimentato a combustibili fossili, è stata raggiunta dal Giappone nel 1990 e mai superato (produttività intesa dalla teoria economica di Robert Solow).

Da italiani per fare un’analisi accurata bisognerebbe prendere in considerazioni troppi fattori per poter creare un raffronto tra le due diverse nazioni. Ciò che comunque sembra chiaro è la concezione di politica fiscale attuata dai due stati, dove con una differenza di più del 10% (30.6% contro 42.6%) di imposte in più, il nostro paese rischia di far soffocare un’economia incapace di crescere, con esso il pil pro capite e con esso la possibilità di ripagare in futuro l’enorme debito creatosi nel corso degli anni.