Le crisi vanno e vengono.

Come tutte le cose create da essere viventi in questo mondo, si hanno le stesse fasi vitali:

vengono concepite, danno vita ad un embrione, nascono, crescono e infine se ne vanno, lasciando il loro ricordo segnato nei libri di storia o di economia. Ma ciò che cambia tra loro è da cosa nascono e come vengono gestite. Nell’articolo di oggi, dunque, analizzeremo le differenze più rilevanti tra le due crisi e come, sebbene abbia avuto un impatto più pesante nel breve termine, la crisi che stiamo ora vivendo è destinata ad essere assorbita e svanire, sublimandosi nel mondo e rendendo la sua percezione solo una presenza non più tangibile. Per cercare di rendere l’articolo più chiaro e utile, esamineremo solo l’ambiente economico relativo alle due crisi, senza andare a toccare temi quali instabilità politica (guerra russo-ucraina, crisi irachena, etc), cambiamenti climatici e possibili allerte pandemiche.

L’articolo verrà sviluppato prendendo a riferimento queste due macroaree:

- Cause crisi di domanda 2008 /crisi di offerta 2020

- Ruolo banche centrali

Iniziando dalla crisi del 2008, troviamo un malfunzionamento nel sistema finanziario americano e nella sua continua deregolamentazione del mercato da parte di un colpevole governo. Una crisi nata da Wall Street per poi abbattersi nella Main Street di tutto il mondo creando recessioni, disoccupazione e tanta paura per un futuro incerto. Ciò che è successo viene riassunto oggigiorno in una problematica legata ad un eccessivo indebitamento delle famiglie, ad un settore immobiliare segretamente debole e ad un uso della catena finanziaria sconsiderata. Le famiglie, dunque, aumentavano il loro debito grazie ad un drastico abbassamento dei tassi di interessi applicati dalla FED (l’economista americano specializzato in macroeconomia e previsioni economiche Brian S. Wesbury sostiene che se la Federal Reserve non avesse applicato dei tassi così bassi, probabilmente non si sarebbe creata nessuna crisi), combinato ad un controllo sempre minore di chi si indebitava e ad una promessa di rifinanziamento futuro. Così facendo, la bolla immobiliare creatasi grazie ai mutui subprime crebbe fino a non essere più sostenuta dalla domanda e, così facendo, il mercato implose su di sé stesso portando nella crepa creatasi banche, fondi pensione e l’intera economia americana.

Ora, da qua capiamo che ciò che si creerà negli anni a venire sarà una crisi di domanda in quanto chi è stato colpito sono gli investitori, una classe media che perse il lavoro, famiglie che non potevano permettersi più di spendere non curanti delle bollette da pagare per spingere un’economia collassata a terra.

Perciò, come viene risolta? Si iniettano soldi, si abbassano i tassi di interessi (precedentemente alzati nel 2007) dal 5 allo 0% per favorire lo sviluppo di nuove imprese e nuovi acquisti e si regola il settore bancario. Oggigiorno proprio per cercare di fare tesoro di sbagli passati, prima di poter offrire dei servizi al cliente, si deve compilare un questionario per completare una profilatura MIFID, così da seguire degli schemi di sicurezza della Consob.

Prima questo non avveniva.

Capiamo dunque quale fosse il ruolo delle banche centrali di allora. Si inietta del denaro, si sviluppa un programma importante di Quantitative Easing (prima in America poi in Europa) e si recupera il sistema finanziario e piano piano la macchina economica riinizia lentamente a rigirare.

Nel febbraio del 2020 ci troviamo invece di fronte ad una crisi nata da motivazioni ben differenti.

In quel mese la terra comincia a fermarsi, la fabbrica del mondo comincia ad abbassare le saracinesche e alzare le mascherine portando degli incredibili effetti domino in giro per il pianeta. Non si può produrre se si è chiusi e soprattutto, lo si smette di fare per beni che le persone non utilizzeranno stando a casa. Si iniziano a polarizzare le opinioni e a distaccarsi le anime, finendo per essere due anni soggetti a informazioni che destabilizzeranno il mondo intero.

Una crisi nata come sanitaria si ramifica in ogni aspetto e ingranaggio di un mondo che fragilmente continuava a girare. Per quanto di equilibrio precario, il segreto era sempre stato di non fermarsi e procedere in una direzione che era migliore, per speranza, da dove si era partiti. Ma la pandemia e le restrizioni hanno causato un disagio che durante il normale scorrere del mercato non si era ancora manifestato. Per spiegare di cosa parliamo riporto un testo di Alessandro Arighetti, professore all’Università di Parma:

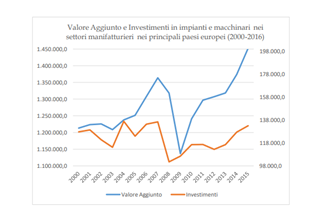

“La globalizzazione non è stata solo una epoca di liberalizzazione dei mercati e di incremento degli scambi internazionali, ma anche un periodo di cambiamento delle forme di competizione e delle strategie produttive delle imprese. La più nota e discussa trasformazione è rappresentata dalla frammentazione delle filiere produttive e dall’internazionalizzazione delle catene di fornitura (Antràs e Rossi-Hansberg, 2009; Baldwin, 2011). Ma non è la sola. In modo in parte speculare alla globalizzazione delle catene del valore, si è osservata una crescente specializzazione delle imprese manifatturiere verso un insieme di tecnologie e competenze circoscritto e specifico all’impresa stessa. Le evidenze disponibili mostrano come l’ampliamento del margine estensivo delle imprese esportatrici sia stato accompagnato dall’incremento della varietà dei prodotti venduti. Questa combinazione di varietà e diversificazione dei mercati ha contribuito in maniera significativa alla crescita del valore dell’interscambio (Hummels e Klenow, 2005; Broda e Weinstein, 2006). Inoltre come suggerito in Bernard et al. (2012) i nuovi modelli di commercio internazionale mettono in evidenza non solo la selezione tra (between) le imprese esportatrici, ma anche e soprattutto la selezione all’interno (within) delle imprese e cioè tra i prodotti esportati. Secondo questo approccio la liberalizzazione dei mercati condurrebbe alla selezione dei prodotti che risultano più competitivi (realizzati adottando tecnologie con più elevata produttività) e all’abbandono di quelli con minore successo. In questa direzione Baldwin e Gu (2009) forniscono evidenza empirica a supporto dell’ipotesi che alla liberalizzazione dei mercati si associ la razionalizzazione e in generale la specializzazione dei prodotti immessi sul mercato. Sembrerebbe quindi che la partecipazione agli oligopoli internazionali abbia sollecitato la differenziazione dei prodotti e, allo stesso tempo, abbia incentivato la ricerca di vantaggi competitivi nella specializzazione in segmenti di mercato limitati e nella valorizzazione di matrici tecnologiche circoscritte. D’altra parte il legame tra ampliamento delle dimensioni del mercato, divisione del lavoro tra imprese e specializzazione è ben noto da tempo.() le limitate risorse finanziare sono state concentrate verso il rafforzamento e l’aggiornamento di uno spettro di tecnologie che inevitabilmente ha dovuto contrarsi. Il risultato è stato di consolidare il vantaggio competitivo nei mercati di specializzazione (aumento del valore aggiunto manifatturiero) ma con la contropartita di vedere ridursi la matrice tecnologica su cui si era fondato lo sviluppo delle competenze e la differenziazione dell’offerta. Una implicazione immediata di questo pattern evolutivo è che le imprese, soprattutto se operano all’interno di filiere articolate e con un livello di disintegrazione verticale delle produzioni molto pronunciato, controllano un perimetro tecnologico e merceologico molto circoscritto, dal quale possono sì estrarre una profittabilità soddisfacente in condizioni ordinarie, ma che le espone a rigidità e a scarsa adattabilità alle conseguenze di crisi di offerta (domanda) anche di media gravità. E questo è proprio ciò che è accaduto durante la diffusione del Covid-19. Probabilmente l’evoluzione molto accelerata con la quale il processo di globalizzazione si è sviluppato ha nascosto una fragilità che l’emergenza globale ha reso manifesta: quanto più ampia è la divisione internazionale delle produzioni, quanto maggiore è l’interdipendenza all’interno delle filiere, tanto più elevata è la vulnerabilità del meccanismo degli scambi alle carenze di offerta.

La diffusione di supply disruption relative a prodotti di diversa natura (sanitari e non) (Frydman e Phelps, 2020; Bodenstein et al., 2020; Baldwin e Tomiura, 2020; Barua, 2020; Fernandes, 2020; Giunta, 2020), i prolungati ritardi delle forniture (Ranney et al., 2020; Spigarelli, 2020) e l’aggravarsi dell’insicurezza alimentare (Zurayk, 2020; OECD, 2020; De Filippis, 2020) sono prove eloquenti della fragilità del modello di frammentazione specializzata.

Inizialmente, il ruolo delle banche centrali non può essere altro che abbassare i tassi di interesse, iniettare nuovamente moneta drogando completamente il mercato e sostenere il consumatore, motore principale del funzionamento di una sana economia.

Ma queste misure hanno un costo da pagare che si chiama inflazione.

La combinazione creatasi con il blocco russo di materie prime come fonti energetiche e grano (assieme all’Ucraina), hanno fatto in modo di avere uno shortage di commodities, di esasperare ancora di più l’instabilità geopolitica e di mettere il freno alla ripresa economica di diversi paesi che dipendono dalla Russia per ciò che forniva loro. A questo punto, le banche centrali si ritrovano di fronte ad una stagflazione difficilmente gestibile solo con il gioco dei tassi di interesse. Da una parte una riduzione porterebbe ad una svalutazione ancora maggiore della moneta, e non commerciando in un sistema chiuso noi europei rischieremmo di dover pagare tutto troppo quello che si importa (basta guardare gli effetti scambio paritario euro-dollaro). Dall’altra parte un incremento complicherebbe la ripartenza economica, bloccando il possibile sprint creatosi nel corso del 2021 proprio grazie al lavoro dei tassi d’interesse e aiuti.

Normalmente le crisi di offerta nei libri di economia sono più facilmente gestibili di altre, in quanto la ripartenza non dipende da un collasso strutturale dell’economia ma da motivazioni ben più governabili dai singoli stati. Fare delle previsioni su come andrà a finire è ovviamente impossibile, trovandosi di fronte a noi a scenari senza precedenti. L’unica cosa che possiamo però immaginare sarà come nel corso dei prossimi anni, gli investimenti sostenibili diventeranno l’unica preoccupazione mondiale per poter rendere il pianeta ancora abitabile senza finire nel caos.

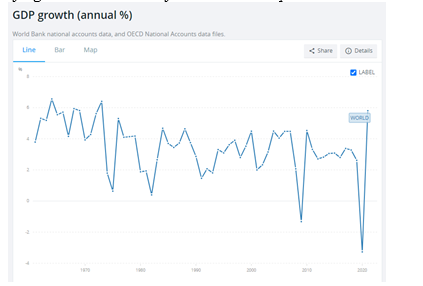

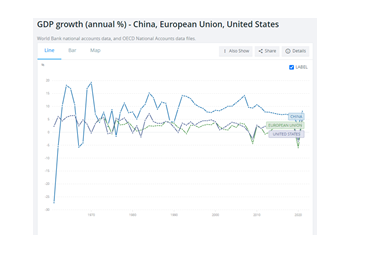

Quello a cui stiamo assistendo comunque è una ripresa a v (v-shape), dove sebbene ci sia stata una depressione più importante della crisi del 2008, non essendo di natura strutturale, si vive fiduciosi che si recuperi più velocemente. Un esempio per dare credito a questa previsione sta nella ripresa del PIL delle tre macro-potenze China, Usa e EU e di come l’andamento rappresenti ciò di cui parliamo.

Tenendo in considerazione solo gli eventi economici già esistenti, come specificato ad inizio articolo, si ha su un piano di ripresa economica delle speranze nella riuscita. Alcuni economisti comunque sostengono la possibilità, a causa di alcuni settori o politiche monetarie mal fatte, di andare incontro ad una ripresa a w, dove la seconda discesa vedrà una diminuzione decisamente minore del prodotto creato dai paesi.

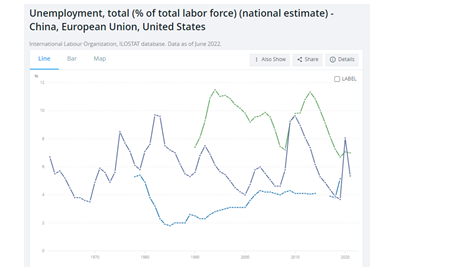

A testimoniare l’effetto meno nocivo della crisi odierna sta anche nel tasso di disoccupazione, indice di un’economia funzionante e salutare o marcia e guasta. Possiamo vedere come l’usa (in violetto) sia la nazione che più ha risentito, portando il governo a fornire dei programmi di aiuti direttamente ai cittadini, mettendo loro soldi nelle tasche. Ma il grafico rimane netto, distinguendo una crisi di domanda nel 2008 e una di offerta del 2020. Non si può dedurre la seconda ma la prima è direttamente correlata all’instabilità lavorativa che non può generare solidità nelle spese. Difatti, se prima del 2008 il problema per le banche era il non risparmiare delle famiglie americane, dopo lo scoppio della bolla immobiliare diventerà l’opposto per qualche anno.