Per quanto questo possa sembrare un ossimoro, si può fare.

Da quando il mercato borsistico esiste ci sono stati periodi di contrazione e altri di espansione, i quali hanno portato ricchezza e povertà a intervalli più o meno precisi. Si pensi che dal 1898 ad oggi mediamente si hanno periodi di contrazione della durata di 2-3 anni e periodi di espansione della durata di 7-10 anni. C’è chi ci vive, c’è chi necessità di un ritorno anche quando il ritorno sembra non esserci e si deve comunque creare.

Nel corso degli anni quindi si sono sviluppate diverse tipologie di strategie e di strumenti adatti a fronteggiare periodi di ribasso volti dal normale funzionamento del mercato che, come un cuore, pulsa energia vitale ed ha bisogno di contrarsi per prendere la rincorsa e ricaricarsi per una nuova gettata di vita.

Fatte queste premesse vedremo prima le strategie e poi possibili strumenti utilizzati come coperture da privati ed aziende, così da proteggere i loro bilanci e/o portafogli.

La più conosciuta e sicuramente la più logicamente azzeccata è la strategia delle vendite allo scoperto, lo short selling. Nel gergo finanziario quando parliamo di posizioni long si intende un acquisto di un’azione (esempio) con la speranza/fiducia che essa aumenta di valore nel lungo periodo. Proprio da questo, il termine long sta ad indicare una posizione di lungo periodo in quanto si percepisce speranza per un suo futuro.

Dall’altra parte, la vendita allo scoperto o short selling si basa sempre sulla speranza/fiducia ma che quel determinato asset finanziario possa scendere di valore. Com’è possibile dunque guadagnare da uno strumento che perde valore?

Beh, non ci si può certo riuscire da soli. Il segreto è la terza parte, l’intermediario che rende possibile la strategia, dalla quale tutti e tre ne possono trarre un ricavo.

Per iniziare quando si apre una posizione short l’asset finanziario che andremo a vendere non era nostro dal principio. In questo caso avremo necessità di un broker, una banca o un altro istituto capace di avanzare a nostro nome un’azione da loro già detenuta per così metterla sul mercato al prezzo corrente e guadagnare una determinata somma.

Una volta che la prima parte si conclude, si mette una clausola di tempo o più spesso, di variazione del prezzo massimo, e si riacquista quel determinato asset ad un prezzo inferiore rispetto a prima. Una volta conclusa quest’ultima transazione, la terza parte rivendicherà l’asset.

- L’investitore avrà dunque guadagnato dalla differenza del prezzo di vendita e di riacquisto, avendo dato via un asset finanziario che in primo luogo non era comunque detenuto da lui;

- L’intermediario applicherà delle commissioni per queste operazioni guadagnandoci a sua volta

- L’azienda che è stata shortata avrebbe comunque subito una perdita e dunque è stata solo “sfruttata” dal mercato. Una piccola parentesi riguarda situazioni dove pesanti somme vengono scommesse contro un’azienda, telecomandando un po’ il mercato e dunque il valore di essa. Negli ultimi anni abbiamo potuto vedere il caso di Gamestop, sebbene la discesa principale iniziale fosse data dall’idea anacronistica del loro business.

Oltre a questo, però è possibile attuare due altri strategie che comunque sono solo di rifinitura e di limitazione di danni, più che di guadagno vero e proprio nella discesa.

Una è la strategia buy the dip, quindi comprare quando si è arrivati al punto più basso del valore dell’asset. Il problema sta sempre che il mercato è imprevedibile e dunque dare un valore definitivo di ultimo è sempre un punto interrogativo (con l’analisi tecnica utilizzata nel trading è possibile solo per posizioni molto corte).

Dall’altra parte c’è una strategia che unisce le due appena descritte, cioè vendere immediatamente l’azione e cercare di riacquistarla al prezzo più basso possibile se si ha ancora fiducia nella struttura generale dell’asset.

Per concludere la sezione di strategie bisogna comunque specificare cosa potrebbe accadere nel momento in cui una posizione short andasse male e se il suo andamento fosse l’opposto di quello predetto. Quando si apre una posizione long si ha rischio di perdere, perdere anche tutto quello che si è investito, il 100%. Ma non si può andare oltre quel punto.

Nelle posizioni short invece si, e qui è il grosso danno e rischio ad una strategia che per obbligo del funzionamento della natura, deve avere. Supponiamo che si investa 100 euro in un’azione e che essa cominci a salire fino ad un valore di 1000 euro; in questo caso la mia perdita (siccome dovrò riacquistare l’asset per ridarlo alla terza parte che lo aveva avanzato) è di 900 euro netti (900%). Proprio per questo motivo, nella maggior parte dei casi, gli intermediari che tendono ad offrire il servizio di vendita allo scoperto applicano delle “clausole” una volta che si superano dei limiti prestabiliti. Purtroppo, anche in quel caso però potrebbe esserci un rischio operativo o sistemico che impedisca la possibilità nel riacquisto finendo per perdere più del dovuto. Come nel caso di Gamestop, gli hedge fund che avevano aperto delle posizioni short contro l’azienda si sono ritrovate a riacquistare posizioni long per coprirsi dalle altre in perdita (short squeeze).

Adesso passiamo dal lato degli strumenti, cioè appositi asset finanziari costruiti per coprirsi o guadagnare da questi tipi di situazioni.

Ne analizzeremo quattro:

- CFD

- FUTURES

- OPZIONI CALL O PUT

- ETF inversi

I primi sono i Contratti per Differenza (Contract For Difference) e funzionano come ogni altro derivato, ovvero che il valore di esso dipende da un asset finanziario o indice preso a riferimento. Le due parti dunque, compratore e venditore, non scambiano fisicamente il bene ma apriranno un’operazione che prenderà a riferimento un’attività sottostante sulla quale si potranno fare delle scommesse rialziste o ribassiste. Quando si compra un CFD la logica sta che se l’attività sottostante aumenta di prezzo nel lungo periodo, il compratore avrà un guadagno e chi vende una perdita.

Dall’altra parte se il CFD, copiando l’andamento dell’attività sottostante dovesse perdere valore il compratore avrà una perdita e il venditore un guadagno. Questo perché l’operazione si estende dal momento in cui viene aperta la posizione a quando viene chiusa, guadagnando in base alla variazione del prezzo nel periodo che intercorre nel mezzo.

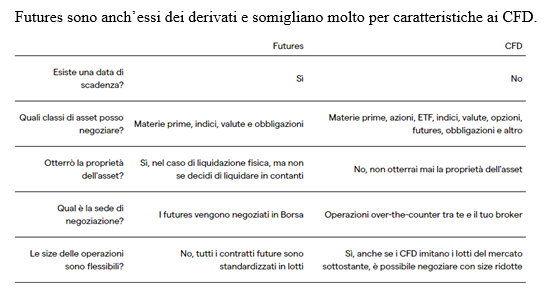

Futures sono anch’essi dei derivati e somigliano molto per caratteristiche ai CFD.

Questo schema riassuntivo va a coprire le principali tematiche, ricordando dunque che i futures sono comunque dei contratti a termine standardizzati che possono essere facilmente scambiati in borsa. Li si usa spesso per copertura nelle aziende che dipendono molto da un mercato, acquistando i futures opposti sia per settore (covarianza) sia per quali tipo di posizione ci si vuole coprire.

Le Opzioni Call e Put (option sono la possibilità di stabilire tra due parti il diritto di vendere o comprare una data attività ad un dato prezzo in un certo momento. La Call option è quando si ha il diritto all’acquisto mentre l’Opzione Put è il diritto alla vendita e, in entrambi i casi, può accadere che tale diritto venga meno a seconda della volontà di una delle due parti. Anche qua parliamo di derivati che dipendono dall’attività sottostante e a differenza dunque di un futures, non viene posto un obbligo ma un diritto da parte dell’acquirente ma sempre un obbligo da parte del venditore.

Per concludere ci sono gli ETF che, come qualsiasi altro, Exchange Trade Funds, sono fondi passivi che copiano un indice preso a riferimento ma che in questo caso, vanno nella direzione opposta. Così facendo si potrà ricavare dal mercato che scende grazie a un ETF che copia al contrario l’andamento avendo un guadagno del 2% quando l’indice scenderà della stessa percentuale.