Nel corso degli anni abbiamo potuto vedere il debito italiano crescere in maniera esponenziale, a fronte di gravi crisi energetiche, finanziarie e per concludere sanitarie. Oltre all’intervento obbligato del governo, una marcia gestione politica ha creato negli anni delle infrastrutture sempre meno coerenti con il progetto di un paese che un tempo rappresentava una delle potenze mondiali, finendo per rallentare sempre più la sua crescita economica.

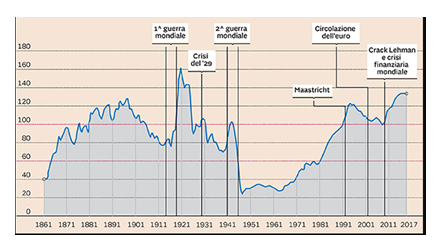

Distinguiamo 4 differenti fasi di cambiamento del debito italiano che devono essere riportate per comprendere la ciclicità dei momenti di difficoltà, culminati con una fase cronica di impennata trentennale.

- Il primo boom del debito italiano si verifica nel 1897, quando per colpa della crisi di fine Ottocento si supera la soglia del 120% e ritorna, grazie alla tumultuosa crescite economica del periodo giolittiano a cifre sostenibili quali 70%.

- Il massimo storico (160%) viene raggiunto in seguito del biennio rosso 19-20, generando delle difficoltà a riportarlo a valori accettabili. Ci sono debiti di guerra che vengono estinti e una gestione nazionalista da parte del governo che permette di ribilanciare la situazione e affrontare con più serenità la Grande Depressione del ’29.

- Una terza fase, dunque, non potrà non essere la Seconda Guerra Mondiale, aumentando le spese belliche e rallentando per forza di cose l’economia del paese con i suoi normali commerci.

Prima di iniziare a spiegare la quarta grande fase, la quale è strutturata in più passaggi, riusciamo a vivere un periodo di circa vent’anni con il debito al minimo storico. Il periodo è caratterizzato da un’enorme crescita economica e demografica capace di ammortizzare anche i tassi di interesse discretamente alti applicati sui titoli di stato. Il paese quindi si indebita ma ad un tasso inferiore rispetto alla velocità della crescita, capace così di assorbire il debito generato appoggiato anche da una politica fiscale bilanciata.

- La quarta fase inizia dunque a seguito della crisi petrolifera del 1973 (ma già dal 1968 si iniziavano a vedere le prime battute d’arresto), la quale genererà un’instabilità legata al carovita e alle misure che i paesi saranno costretti a prendere. Infatti, il danno più importante è stato generato proprio dai provvedimenti della FED, voluti da Ronald Reagan di alzare i tassi di interesse per cercare di controllare l’inflazione che stava galoppando in quegli anni. Nel 1981 si inizia dunque un periodo di indebitamento difficilmente gestibile, facendo salire i tassi dal 9 al 19% promossi dalla FED e poi ripresi da Bankitalia (diversi per dimensioni ma simili per spostamenti) per costrizione del sistema finanziario, così da non far perdere valore nei tassi di cambio. L’inflazione scende ma crea una battuta d’arresto all’economia, che già stava comunque subendo gli effetti delle instabilità politiche degli anni passati. Si ha una politica fiscale che non tiene minimamente conto del bilancio, creando deficit che sfiorano anche il 15% annui (la spesa corrente passò dal 32,7% del PIL nel 1980 al 37,9% nel 1989). La promessa di spendere con la previsione di un rientro economico viene perpetrata per troppi anni, finendo per andare incontro a danni irreversibili.

Oltretutto, come già sottolineato prima, l’inflazione si mantiene alta per diversi anni e creando per obbligo di ragionamento, un tasso di interesse su BoT e BTp incredibilmente alto per far suscitare interesse a potenziali investitori italiani. Basti pensare che la spesa per interessi si attestava intorno al 4,2% nel 1980 per finire fino triplicarsi, 12% nel 1993. Questo causa nel lungo periodo, dunque, un indebitamento non risanabile con una crescita economica che sebbene fosse apprezzabile fino agli anni ’90, non poteva sostenere una mole così importante.

Questo periodo genererà un inizio già compromesso a sfide che dovranno essere affrontate quali il cambio della moneta, la crisi del 2008 e per concludere la crisi sanitaria del 2020.

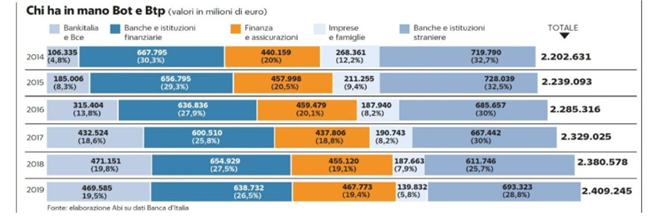

Vediamo dunque la distribuzione di questo debito per comprendere da chi dipende l’Italia e capire quali siano le prospettive del nostro paese nel medio-lungo termine. Iniziamo ovviamente con il sottolineare che chi detiene il debito pubblico di un paese ha la possibilità di influenzarlo maggiormente e dunque di tenere il coltello dalla parte del manico. La distribuzione del debito italiano vediamo che è composta da:

- Banche centrali/BdI 19,5%

- Banche di credito ordinarie, assicurazioni e fondi investimento italiani 45,9%

- Famiglie e imprese italiane 5,8%

- Investitori esteri 28,2%

L’aspetto finora positivo, che comunque non è variato significativamente durante l’aumento del debito nel 2020, è che circa la metà del debito è tutt’ora detenuta nelle mani di istituti italiani, rendendo meno pesante la situazione debitoria.

Iniziamo nel descrivere pezzo dopo pezzo cosa significa per il nostro paese una tale divisione:

- Il debito in mano alle banche centrali.

Prendendo articoli di economia moderna sempre più spesso si sente parlare della sterilizzazione o cancellazione del debito quando viene detenuta da una banca centrale. Di base, quando sono loro i nostri creditori è un po’ come se la mano destra desse soldi alla mano sinistra, rendendo più elastica la pressione che uno stato ha sulla sua economia. Ovviamente, non si può tirare la corda quanto vogliamo in quanto essere indebitati con questo tipo di creditori presuppone un aumento della moneta circolante, causando delle svalutazioni per il potere di acquisto all’interno dello stesso paese. In un sistema come il nostro dove si condivide una banca centrale con altri paesi europei, la soppressione del debito è per natura inconcepibile, risultando un danno per le nazioni più virtuose. Per mantenere un equilibrio geopolitico le intenzioni della BCE sono comunque di continuare a rifinanziare (per il momento) i debiti dei paesi europei, non vendendo i titoli di stato sul mercato secondario o senza richiedere aggressivamente il pagamento di essi ( è un po’ la logica utilizzata prima dello scoppio della crisi subprime dove chi prendeva prestiti credeva di poter continuamente allungare la data di scadenza grazie a dei rifinanziamenti offerti dalle banche) Nel corso degli ultimi tre anni la BCE, a seguito principalmente della crisi sanitaria, ha aumentato di quasi due volte la quantità del debito pubblico italiano cercando di creare una stabilità del mercato. Toglierlo dalle mani del mercato significa anche evitare speculazioni e usarlo solo per la ripresa economica di un paese (difatti il debito italiano si attesta a circa 147% rapporto debito/PIL ma solo il 105% è negoziato nel mercato, calato rispetto al 112% del 2019).

- Il debito in mano a banche, assicurazioni e fondi di investimento italiani.

Fortunatamente parliamo di istituzioni italiane, che sebbene abbiano un peso decisamente importante sulla detenzione del debito, rimangono comunque all’interno del paese. Una svolta negativa rimane comunque sulla stabilità del paese che dipende molto dalla solidità del sistema bancario e che aumenta i rischi in caso di default. Sebbene si pensa che stato e istituzioni lavorino insieme, queste istituzioni hanno acquisito sempre più potere nel corso degli anni e bisognerà capire in futuro che tipo di pressioni potranno esercitare sullo stato.

- Il debito in mano alle famiglie e imprese

Questa è una delle parti che più spesso viene distorta quando si parla del debito pubblico italiano, sentendo spesso dire che il peso è detenuto direttamente dalle famiglie o imprese. In realtà non è proprio così.

Si, ovviamente, nel momento in cui un paese ha una crescita economica rallentata ed è costretto ad attuare delle politiche fiscali restrittive per cercare di bilanciare le entrate e le uscite, pesa in un certo senso su noi ma non letteralmente nell’essere “comprato” da cittadini.

Come visto nella storia dello sviluppo del debito italiano, abbiamo compreso come in tempi passati i titoli di stato facevano molto più gola agli investitori (o anche banalmente semplici famiglie con conti in banca) l’acquisto di essi, con tassi di interesse più alti rispetto alla crescita reale del paese e dunque anche all’inflazione. Ma nel corso degli anni per cercare di ribilanciare e riassestare la grande incombenza di un debito sempre meno sostenibile, sono stati ridotti gli interessi causando una perdita di partecipazione all’acquisto delle famiglie.

- Debito in mano agli investitori esteri

Aggirandosi intorno al 30% parliamo comunque di una parte rilevante che può portare instabilità ad un paese. Generalmente viene detenuto da fondi quali hedge fund, fondi pensione/assicurativi, e altri gestori che non detengono nella maggior parte dei casi il titolo fino a scadenza ma lo vendono con il cambiamento dei tassi di interesse (in generale si vende quando i tassi scendono rendendo più appetibile il titolo in mio possesso e valendo dunque di più).