Una delle domande più frequenti che ricevo è:

Sarebbe meglio investire di più a seguito di un calo del mercato?

Ad esempio, se inizialmente stavi investendo 500 euro al mese, dovresti raddoppiarlo a 1.000 euro al mese una volta che il mercato è sceso del 20%, 30%, ecc.?

Logicamente, questo sembra avere un senso. Dopotutto, la maggior parte dei ribassi del mercato sono di breve durata, quindi acquistare dopo un calo equivale ad acquistare con uno sconto temporaneo, giusto?

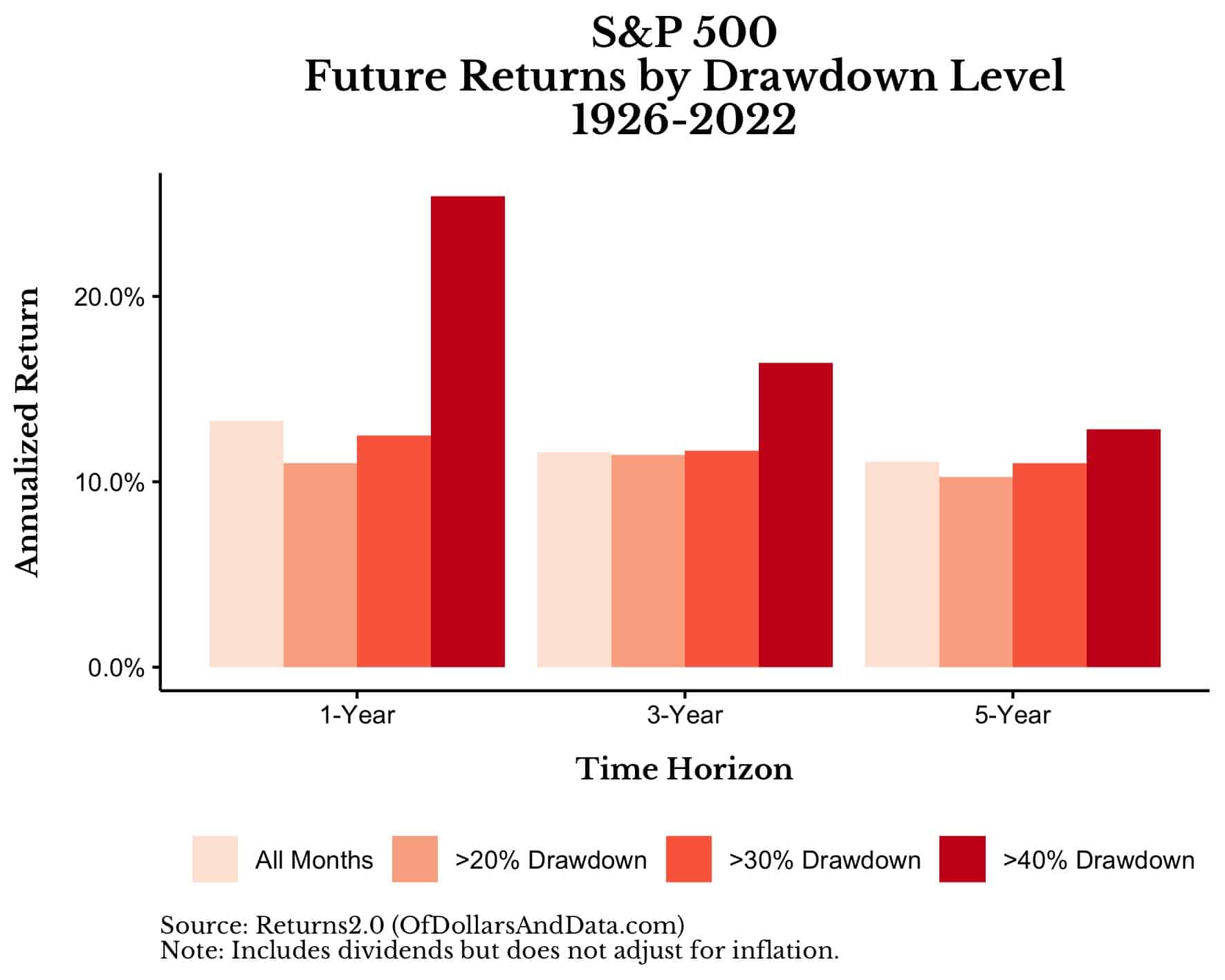

Purtroppo i dati sembrano concordare solo negli estremi . Ad esempio, risalendo al 1926, i rendimenti futuri sembrano aumentare solo durante i più grandi dei ribassi (40% o più). Possiamo vederlo esaminando i rendimenti annualizzati futuri a uno, tre e cinque anni nell’S&P 500 suddivisi per livello di drawdown (cioè percentuale da tutti i massimi temporali):

Come puoi vedere, i rendimenti mediani annualizzati a uno, tre e cinque anni quando il mercato è in ribasso di >20% o >30% è quasi identico ai rendimenti durante tutti i mesi. Ciò suggerisce che non vi è alcun vantaggio aggiuntivo nell’investire di più durante i ribassi di questa portata.

Tuttavia, una volta che il mercato è diminuito del 40% (o più) rispetto a tutti i massimi, tutto cambia. A questo punto, sembra che il vantaggio del raddoppio sia piuttosto ampio. In particolare, dopo un calo di oltre il 40%, l’S&P 500 tende a restituire il 25% nell’anno successivo rispetto al 13% (su tutti i mesi) e il 12,8% annuo nei cinque anni seguenti rispetto all’11,1% (su tutti i mesi). Ciò suggerisce che c’è un enorme vantaggio nell'”acquistare il calo” durante i ribassi più grandi.

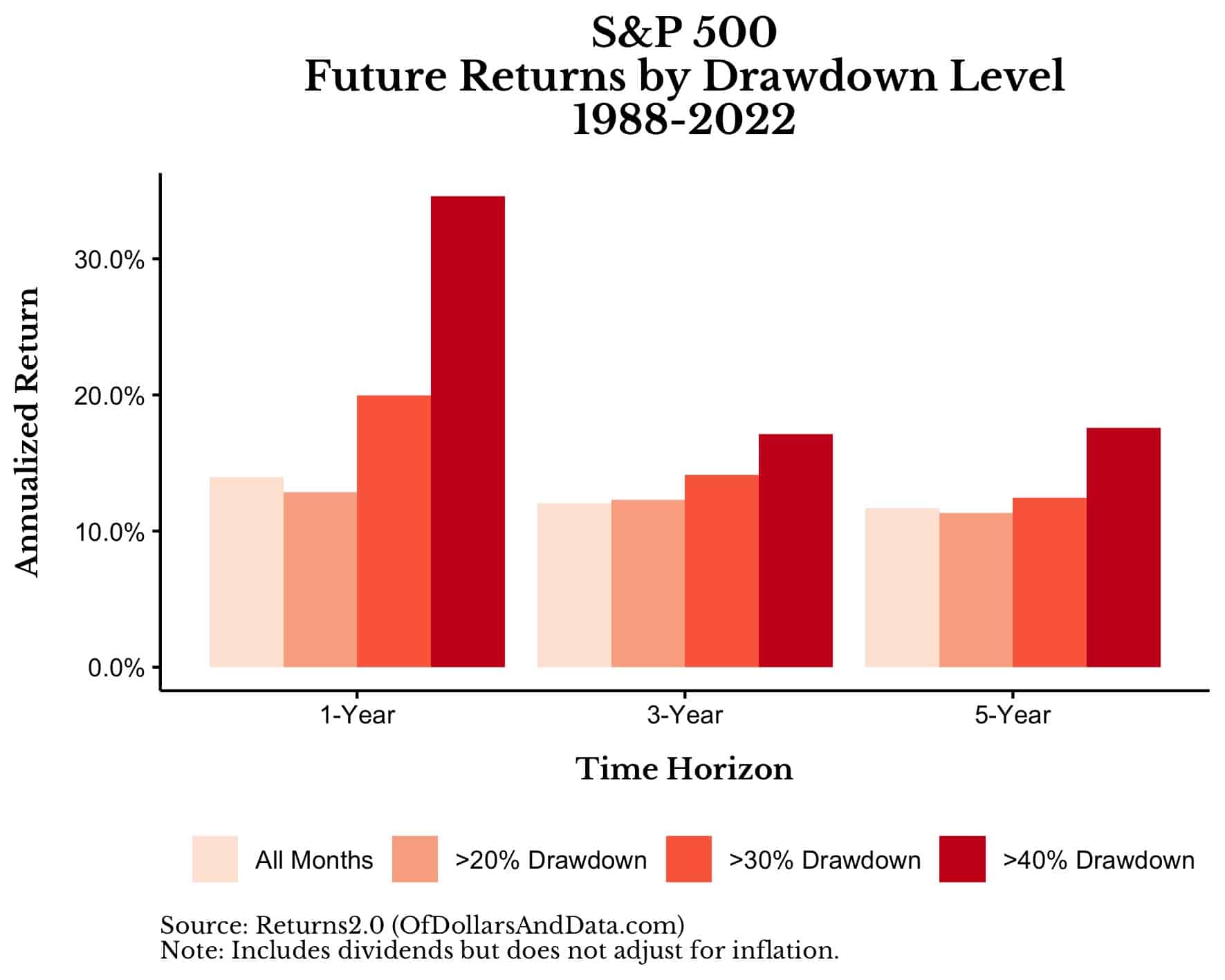

Ma forse dovremmo usare un periodo di tempo più paragonabile ai tempi moderni. Sebbene faccia regolarmente affidamento su dati che risalgono agli anni ’20, alcuni hanno sostenuto che questi dati non sono così utili a causa di quanto il mercato azionario statunitense sia cambiato da allora. Ovviamente capisco il loro punto di vista. Pertanto, rifatta la stessa analisi vista prima, tranne che questa volta ho iniziato i dati nel 1988 (spiegherò perché ho scelto il 1988 tra un momento).

A partire dal 1988, possiamo vedere che ora c’è un vantaggio nell’investire nell’S&P 500 dopo un calo del 30% (o superiore) oltre al vantaggio di investire dopo un calo del 40% (o superiore):

Infatti, dopo un calo del 30% dal 1988, l’S&P 500 ha restituito il 20% nell’anno successivo rispetto al 14% (in tutti i mesi) e al 12,4% all’anno nei successivi cinque anni rispetto all’11,7% (in tutti i mesi). Ciò suggerisce che potrebbero esserci alcuni vantaggi a breve/medio termine nell’investire di più in seguito a ribassi di oltre il 30%, Ma chi lo sa? Dopotutto, un periodo di tempo limitato da un singolo mercato azionario non sembra dare dati sufficienti per determinare se dovremmo investire di più a seguito di un calo del mercato.

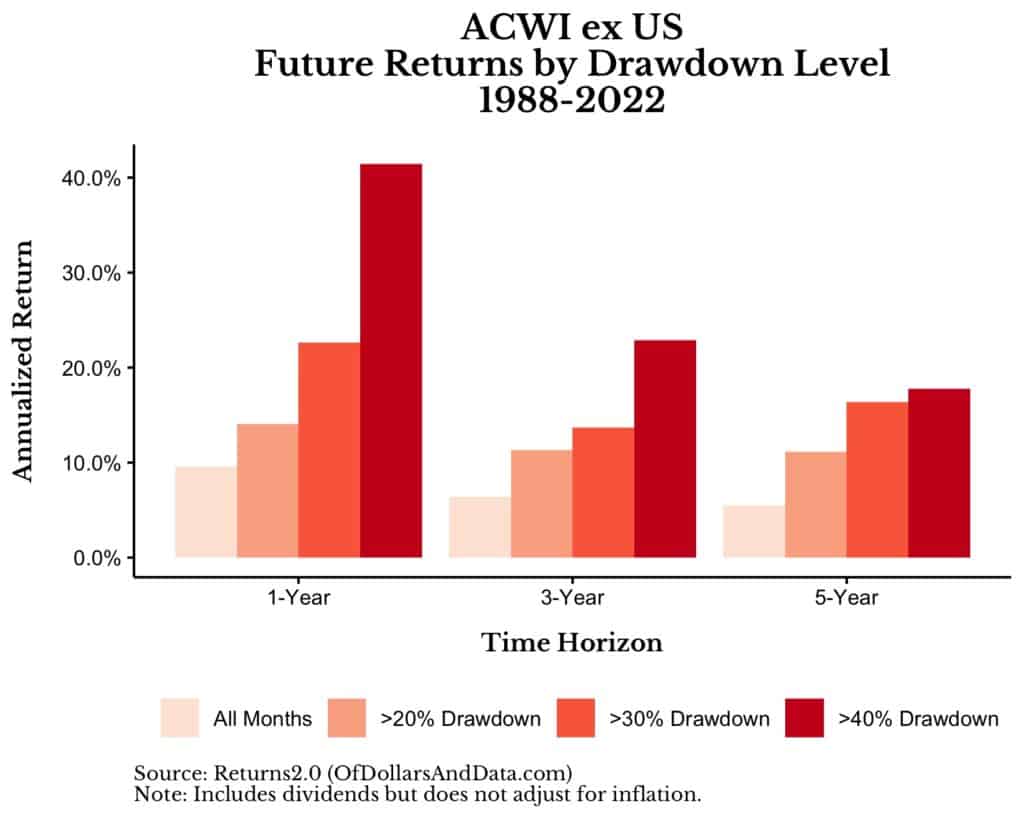

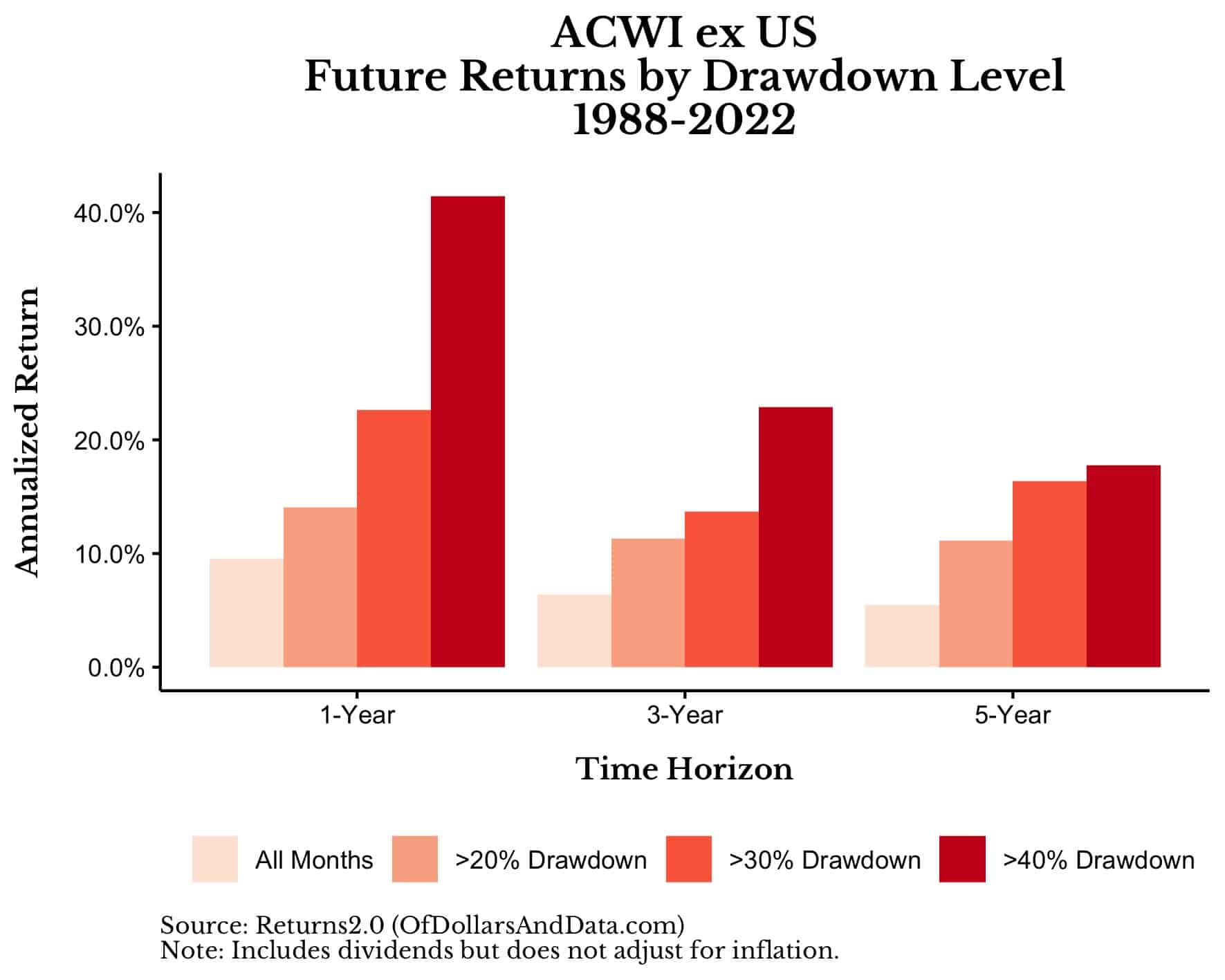

Pertanto, vediamo la stessa analisi anche sull’All Country World Index ex US (“ACWI ex US”) a partire dal 1988, quando iniziano i dati ACWI ex US. E, sulla base dei dati seguenti, sembra che il vantaggio di investire a seguito di un calo delle azioni internazionali sia persino maggiore del vantaggio riscontrato negli Stati Uniti:

Come puoi vedere, in tutte le soglie di ribassi testate, i rendimenti futuri nei seguenti uno, tre e cinque anni sono superiori a quelli di tutti gli altri mesi. Semmai, ciò significa che l’acquisto del calo delle azioni internazionali ha funzionato meglio rispetto all’acquisto del calo negli Stati Uniti dalla fine degli anni ’80.

Date le informazioni appena viste, investire di più dopo un calo del mercato (soprattutto un forte calo) sembra un gioco da ragazzi. Tuttavia, c’è un problema importante che questa strategia non riesce ad affrontare.

Il problema di investire “di più” dopo il calo del mercato

Finora abbiamo dimostrato che i rendimenti futuri tendono ad essere più elevati a seguito di un calo del mercato più ampio. Ciò implica che dovremmo investire più denaro quando i mercati sono in subbuglio. Ma, per quanto logica possa sembrare questa strategia, contiene un difetto fatale: crea denaro dal nulla. Lasciatemi spiegare.

Torniamo all’esempio all’inizio di questo articolo e supponiamo che tu stia investendo 500 euro al mese nell’S&P 500. Supponiamo anche che se il mercato scende del 40%, raddoppierai i tuoi contributi e investirai 1.000 euro al mese in futuro. La mia domanda è: da dove prendi questi 500 euro extra al mese?

Lo evochi con un incantesimo? Li stampi a casa? Li chiedi da amici e familiari ?

Scherzi a parte, questo è il problema principale di questa strategia “investi di più durante i ribassi”. Deve avere soldi da parte messi li in attesa di essere investiti per avere successo. Tuttavia, come si vede nelle statistiche, questo porterà a meno soldi per la maggior parte del tempo.

Potresti ribattere che non devi avere “contanti in disparte” perché potresti semplicemente tagliare le tue spese o aumentare le tue entrate una volta che il mercato è calato. Si è vero. Tuttavia, ribatterei che se potessi tagliare le tue spese o aumentare le tue entrate ad un certo punto in futuro , allora potresti invece fare la stessa cosa adesso .

Dopotutto, perché non apportare queste modifiche ora e iniziare a investire quei soldi extra oggi? Statisticamente, starebbe meglio circa l’80% delle volte e non dovresti nemmeno aspettare un calo futuro. Ovviamente, questo non è bello come investire durante una “opportunità di acquisto generazionale” o dire ai tuoi amici che hai “comprato il crash”, ma non puoi avere tutto.

Indipendentemente da ciò che decidi di fare, aumentare i tuoi versamenti dopo un forte calo del mercato è probabilmente più gratificante rispetto all’acquisto in tempi normali. Tuttavia, non dimenticare che se riesci a trovare denaro extra durante un declino, probabilmente puoi trovare anche quel denaro extra ora.