Nella costruzione di un portafoglio ciò che si mira è accontentare l’investitore mettendo a punto assieme a lui una strategia rischio-rendimento su un certo lasso temporale. Nel momento in cui si crea il portafoglio si cerca di diversificare la scelta di titoli (obbligazioni, materie prime, etc) così da attutire quelle possibili perdite e fornire uno strato cuscinetto. Prendiamo ad esempio la teoria di costruzione più semplice (ma alquanto efficace) di Markowitz, ideata nel 1959 dove la psicologia dell’investitore viene cambiata, passando dal profilo di chi vuole ottenere la massimizzazione del rendimento atteso come unico scopo, a chi vede come “cosa desiderabile” il rendimento atteso a come “cosa non desiderabile” la varianza (cioè il rischio).

Sappiamo che nella costruzione di un portafoglio (secondo le basi della teoria della Frontiera Efficiente o anche chiamata per l’appunto Diversification of Investments) abbiamo

- il rendimento atteso, dato dalla media dei rendimenti;

- la rischiosità, data dalla dev.st. che va ad indicare la volatilità con la quale un asset si muove dalla sua media

- e per ultimo, la correlazione.

Per rispondere dunque alla domanda, quando si parla di asset class scorrelate o negativamente correlate, andiamo ad analizzare un ultimo fattore che è rappresentato dalla correlazione. Prendendo due assets e schematizzandoli su una calcolatrice scientifica o un foglio Excel, possiamo mettere in relazione i loro movimenti da un range che va da -1 a +1.

- Il -1 rappresenta una correlazione negativa,

- Lo 0 rappresenta nessuna correlazione

- E il +1 una correlazione positiva.

In una regressione lineare il nostro coefficiente di determinazione del grafico non è altro che la potenza (alla seconda) del coefficiente di correlazione lineare; quindi, ciò di qui avremo bisogno per determinare quanto e come questi due assets si muovono in relazione tra loro. Il quanto sta ad indicare la forza della loro relazione, che tendenzialmente si misura con

- meno di 0,3 come debole

- 0,5 nella media

- Maggiore di 0,7 come forte.

Per concludere e rispondere alla domanda, “perché è importante nella costruzione di un portafoglio”, principalmente per due ragioni. La prima è che questa filosofia di investimento degli anni ’60 ha messo delle basi per cercare di attenuare le perdite e provare, attraverso la matematica/statistica, di portare ad una massimizzazione del rendimento tenendo conto però di una protezione data dalla diversificazione. Si guadagnerà meno in termini generali ma si eviterà di perdere tutto. La difficoltà sta nel bilanciare le possibili entrate con le possibili perdite, evitando che (esempio estremo) una diversificazione fatta con 2 titoli aventi esattamente l’indice di correlazione -1, porti a 0 le mie entrate.

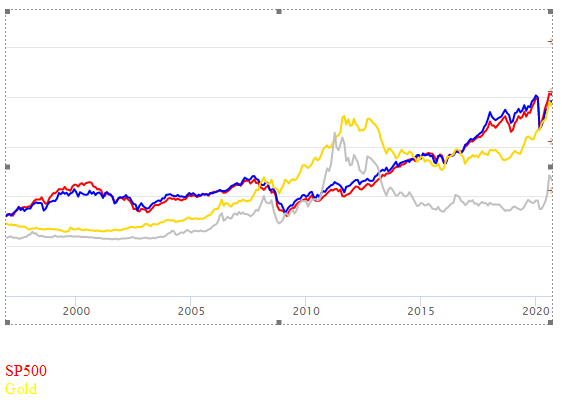

Un esempio classico nel mercato di due asset class separate è l’oro (all’interno delle asset class commodity/metalli preziosi) e l’indice SP500 (stocks). Normalmente, considerato un bene rifugio il primo, la sua quotazione sale nel momento in cui c’è momento problematico nell’economia, che è rappresentata sia per la forza economica che del sistema finanziario, da l’indice che racchiude le 500 azioni più importanti per capitalizzazione del mercato azionario americano.

Ad esempio pratico, e a confermare che nel lungo periodo la diversificazione ha un suo effetto, si è coinvogliata l’attenzione sulla creazione di ETF. Gli exchange traded fund non sono altro che fondi passivi, la quale partecipazione non richiede l’iscrizione ma solo l’acquisto di una quota. All’interno di questi etf che sono costruiti per settore, geografia, valute etc, si potrà avere in un unico asset la possibilità di diversificare il mio investimento.

per concludere l’articolo, riporto quale sia il motivo e su cosa efficacemente agisce la diversificazione. Nel mercato, quando si comprano delle azioni, ci esponiamo a due differenti tipi di rischi.

- Il primo è il rischio sistematico,

- Il secondo non sistematico (conosciuto anche come rischio specifico);

La teoria matematica di Markowitz riduce efficacemente il secondo, ovvero quello relativo alla singola azienda e al settore di appartenenza. Come già spiegato in precedenza, la possibilità di muoversi e fare uso di elementi come la correlazione, permette di bilanciare la perdita relativa al singolo asset. Ovviamente, il rischio sistematico è legato al mercato nel suo complesso, che difficilmente si può abbattere.

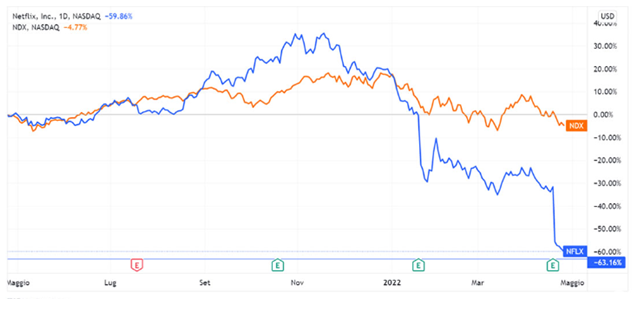

Nel 2021 abbiamo potuto partecipare, per differenti ragioni che non stiamo ad elencare, al tracollo del titolo Netflix portando nella giornata del 20 aprile ad una perdita del 30%. Supponiamo di aver costruito due differenti portafogli (100 euro l’uno) in questa maniera.

Portafoglio A : composizione di singoli titoli azionari, 5% azioni netflix

Portafoglio B : più equilibrato, 5% NASDAQ100 (dove sono contenute le azioni Netflix).

Nel momento del tracollo il Portafoglio A, ha subito una perdita di circa 1.50$ (5*-30%). Allo stesso tempo, il tracollo nel Portafoglio B è stato quasi impercettibile (5*0,819%*-30%), 0,012285$.

(Ho utilizzato 0,819 che è il peso che ha oggi, 19 luglio.)

Concludiamo spiegando un ulteriore vantaggio della diversificazione. Sebbene questa strategia possa sembrare una sorta di ovatta che tamponi non solo le perdite, ma anche i miei possibili guadagni, bisogna sottolineare una cosa importante. La diversificazione è una strategia per lunghi periodi. Nel lungo periodo, statisticamente un investitore contro un benchmark di mercato perde.

Quindi cosa si fa, si sceglie un’etica, un settore con delle potenzialità, una possibile zona geografica o valutaria, si fanno delle scelte per un lungo periodo e con la matematica ci si protegge da ciò che statisticamente ci fa perdere (la scelta del titolo singolo nel portafoglio) e si abbraccia quello che statisticamente ci fa guadagnare (diversificare). Quando si va in un casinò, non lo si può fare. Questa è la differenza che un investimento collaudato e un gioco d’azzardo.