Il cambio Euro/Dollaro ha portato molto stupore nel mercato, rigettando sugli investitori e sul funzionamento degli stati cambiamenti, benefici e nuove pressioni, ricordando sempre che il mercato è un gioco a somma zero e quando da una parte c’è un aumento di opportunità sicuramente dall’altra c’è un aumento di nuove problematiche.

Nella giornata di mercoledì è avvenuto l’aggancio del USD all’EUR. Tale avvenimento è stato spinto dalla pesante inflazione che attanaglia sia gli Stati Uniti, con picchi fino a 8,6%, che l’Eurozona.

Sicuramente, la risposta delle banche centrali è ciò che ha permesso, ricordando che la limitata politica monetaria applicabile dalla BCE ha un efficace sicuramente ridotta rispetto al pieno controllo della Federal Reserve.

Abbiamo dunque una FED che si è presa il lusso di alzare i tassi di interesse per cercare di frenare la galoppante inflazione, sostenuta da un mercato più vigoroso e una crescita economica con un outlook decisamente più positivo.

La BCE sta temporeggiando, tenendo il refinancing rate (= fed’s funds rate) poco sopra lo 0%. Lo spettro dell’indebitamento ad un tasso di interesse superiore al tasso di crescita economico risulterebbe ingestibile nel medio-lungo periodo per la creazione di un debito (esempio dell’Italia). La guerra in Ucraina, la crisi energetica e la crisi alimentare accompagnata da una instabilità nel mercato del lavoro fa andare più cauti in Europa. Per concludere la genesi di quanto accaduto, bisogna inoltre ricordare che l’aumento dei tassi di interesse risulta più profittevole il mercato americano, che incanala flussi maggiori di capitali, rassicurati dà comunque un altissimo rating (AA+ / aaa / AAA).

Da un punto di vista di conseguenze possiamo dire che:

- Il rapporto tra due monete favorisce o sfavorisce import e export. Nel nostro caso (Italia) siamo avvantaggiati da questo tasso di cambio in quanto la merce europea costerà meno per gli Americani.

- Il turismo dipende fortemente dalla forza di una moneta. La Lira turca, ad esempio, ha perso circa il 40% rispetto all’Euro nell’ultimo anno. Questo significa che per noi europei visitare la Turchia avrebbe un costo inferiore rispetto a prima. Nella stessa maniera, più americani saranno incentivati a venire in Europa, avendo con la stessa quantità di dollari più euro.

- Essendo dipendenti dagli Stati Uniti per le risorse energetiche, avremo un costo maggiore per acquisire tutti gli import americani.

- Nel mercato finanziario, chi ha investito in obbligazioni (Treasury ad esempio), effettuando dunque un cambio in dollari, otterrà un beneficio dallo scambio.

Come vediamo dal grafico, infatti, per acquistare un Treasury dal valore nominale di 1000$, nel febbraio 2018 (es) mi è costato circa 750Euro. Ora, detenendo già il titolo, una volta che avverrà lo scambio da dollaro a euro, avrò ottenuto circa 250euro di guadagno solo per la rivalutazione del dollaro (più gli interessi).

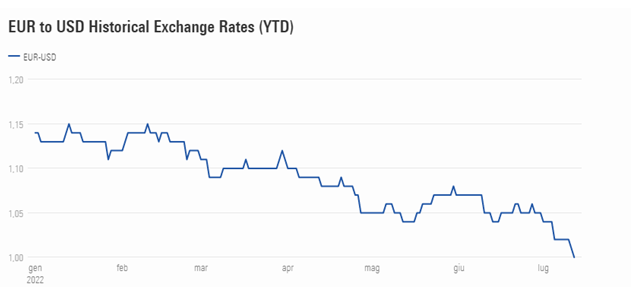

Un’altra prospettiva che possiamo analizzare sta nel capire come mai si è arrivati a questo punto di incontro. È stato l’euro a fare passi indietro o è il dollaro che ha deciso di accellerare? Beh questa, sebbene possa sembrare tra due monete una questione frivola, in realtà non lo è. Quando si parla di relazioni tra due persone si parla dell’importanza del punto di incontro che sta bene a loro, al compromesso, ma quando ci si relaziona con un mondo esteriore bisogna tener conto di quanti passi indietro stiamo facendo a livello assoluto, e non relativo. Nella stessa maniera l’euro e il dollaro mantengono relazioni e scambi con tutto il mondo, e il termine assoluto si può intendere come essi rispondono generalmente al mercato. Come vedremo poi nel grafico, il dollaro ha risposto generalmente in maniera forte ad ogni moneta. Basti pensare che se l’Euro ha lasciato da inizio anno 6.2% del suo valore allo yuan cinese, il dollaro ha preso terreno sia contro lo Yuan (ad inizio anno 1$ valeva 6,3721 – oggi 1$ vale 6,744) sia contro l’euro (scambio 1 gennaio dollaro-euro 1: 0,88510 oggi 1: 0,97610)

Detto questo, il dollar index può essere d’aiuto. Questo indice non è altro che un indicatore della forza del dollaro rispetto ad un paniere di valute internazionali, con le quali si relaziona (viene scambiato) quotidianamente, costituita a seguito dello smantellamento degli accordi di Bretton Woods.

La media geometrica ponderata viene calcolata con questi differenti pesi:

- Euro – 57.6%

- Yen – 13.6%

- Sterlina brittanica – 11,9%

- Dollaro canadese – 9.1%

- Corona svedese – 4.2%

- Franco svizzero – 3.6%

Come possiamo vedere nel grafico, la risposta del dollaro è stata forte a livello globale ma anche l’euro ha comunque potuto togliersi delle soddisfazioni su valute rilevanti per l’economia nazionale quali lo yen giapponese e la lira turca, le quali rispettivamente hanno perso 5% e 17.8% da inizio anno. Come specificato in precedenza, bisogna sempre considerare che l’aumento o la perdita di valore tra monete non può essere classificata come buona o cattiva senza contestualizzare le tipologie di mercato createsi tra le diverse nazioni (o utilizzatori di quelle valute). Difatti una perdita di valore verso lo yuan cinese può risultare un’opportunità per aziende come la Moncler che esporta circa il 60% dei suoi prodotti in Cina, ma può essere problematico a livello statale per la grande dipendenza delle importazioni dal loro mercato. La stessa Cina nel 2022, visto l’apprezzamento forte avvenuto nel 2021, ha dovuto prendere provvedimenti per rallentare la corsa della valuta nazionale, così da avere una bilancia commerciale import / export favorevole a determinati equilibri. Difatti, sebbene il lato positivo sia di favorire un import con il mercato americano favorevole, doveva permettere alle nazioni con le quali tratteneva relazioni di export di mantenere invariati gli equilibri. È un po’ la stessa logica che si attua quando dal nostro benzinaio di fiducia ha un aumento dei costi della benzina e si deve cercare, magari a malincuore, delle offerte più vantaggiose per rientrare con le spese di fine mese.