Parte oggi il collocamento del nuovo Btp Italia offerto ai sottoscrittori privati per tre giorni, fino a mercoledì.

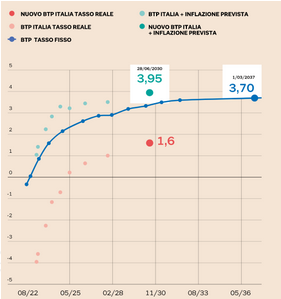

Il nuovo BTp Italia ha un tasso annuo minimo garantito dell’1,6%, al quale va aggiunta l’inflazione. Nel nostro Paese, i prezzi salgono al ritmo del 6,8%, come non succedeva da più di trent’anni e, infatti, i bond legati al carovita da gennaio hanno salvaguardato l’investitore, a differenza di quelli a tasso fisso.

Ma conviene acquistarlo?

Vediamo le caratteristiche:

Con una inflazione alta molto interessante, ma….

“Se l’attuale ritmo inflattivo dovesse continuare nei prossimi anni questo titolo offrirebbe una performance e una protezione eccelsa. Tuttavia, i fattori che hanno determinato il brutale rialzo dei prezzi (delle materie prime e della produzione su tutti) probabilmente non perdureranno per tutta la vita del bond. Dunque, è da valutare con attenzione l’alternativa di un titolo a tasso fisso, che al momento rende circa il 3,4% a parità di scadenza. Viceversa, in caso l’inflazione dovesse rallentare, difficilmente il titolo avrà lo stesso rendimento del tasso fisso, ma darà comunque una protezione in più all’investitore. Si addice, dunque, a chi ha timore del rialzo dei prezzi e dei tassi e preferisce rischiare una parte del rendimento a tasso fisso per avere protezione garantita”.

Nel caso in cui l’inflazione tornasse a livelli normali, il nuovo BTP Italia perderebbe quella cedola nominale così alta rispetto ai normali rendimenti disponibili.

L’extra cedola del BTp Italia è infatti calcolata sull’aumento dell’indice dei prezzi al consumo italiano (Foi ex tobacco), a patto però che di volta in volta superi il punto massimo già raggiunto.

Attenzione allo Spread e al rischio paese!

Ricordiamoci poi che il BTP, essendo una obbligazione, è molto sensibile ai cambi di tassi. Un aumento di questi, potrebbe far calare drasticamente il valore dello strumento, vincolandoci fino a scadenza per non subire perdite sul capitale.

Conviene quindi?

A mio avviso, no.

Con un aumento dei tassi ci vincoleremmo a questo strumento fino a scadenza, ovvero per 8 anni (onde evitare perdite in capitale).

Vincolarsi per così tanto tempo per ricevere un rendimento non così alto, non è la migliore soluzione nel mondo degli investimenti.

Diversa è la situazione per i cassettisti che non vogliono rischi, e che sicuramente lo terranno fino a scadenza.

Ma in questo caso, consiglierei comunque uno strumento a tasso fisso, essendo difficile che l’inflazione sarà così alta per anni e anni.

Che ne pensi?

Sei un amante dei BTP o lo eviterai?