Non erode solamente ricchezza, ma anche fiducia.

Il problema più ovvio con l’inflazione è che erode la ricchezza. I prezzi del gas sono in aumento, i generi alimentari sono più costosi e i prezzi dei veicoli sono aumentati. Di conseguenza, $ 100 nel 2021 dollari ora valgono solo circa $ 92 in potere d’acquisto oggi.

Ma l’effetto più insidioso dell’aumento dell’inflazione è che fondamentalmente erode la fiducia. Questa è una forza altamente distruttiva che si riversa in molte aree diverse, come vedremo in seguito. L’inflazione distrugge la fiducia nel risparmio e negli investimenti.

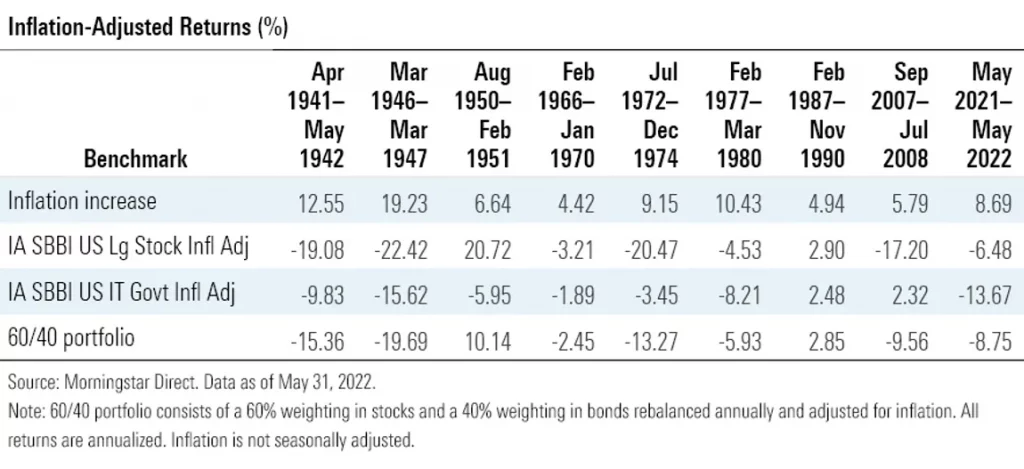

Per definizione, l’inflazione si ripercuote sui rendimenti degli investimenti, rendendo più difficile per gli investitori generare la crescita necessaria per raggiungere i propri obiettivi finanziari. Come mostrato nella tabella seguente, i rendimenti corretti per l’inflazione delle principali asset class sono spesso negativi durante i periodi di maggiore inflazione. Di conseguenza, i rendimenti del classico mix 60/40 di azioni e obbligazioni sono spesso atterrati in territorio negativo durante i periodi inflazionistici.

In che modo l’inflazione influisce sugli investimenti?

L’effetto negativo dell’inflazione sui rendimenti degli investimenti aggiunge una significativa incertezza al processo di pianificazione per investitori individuali, consulenti finanziari e investitori istituzionali come i piani pensionistici. Se non ho idea di quanto l’inflazione potrebbe incidere sui miei rendimenti futuri, non ho modo di stimare quanto potrei dover mettere da parte per finanziare obiettivi futuri. L’inflazione infatti, ostacola la capacità dei lavoratori di pianificare il pensionamento e gli altri obiettivi finanziari.

Ciò è strettamente correlato al punto precedente. Durante i periodi di alta inflazione, gli investitori potrebbero dover accantonare una percentuale maggiore di reddito per i risparmi pensionistici. Allo stesso tempo, l’aumento del costo della vita può aumentare il rischio di esaurire prematuramente un capitale di pensionamento. E in più, una inflazione più elevata che si verifica durante i primi cinque anni di pensionamento può essere particolarmente dannosa perché aumenta in modo permanente il valore totale dei prelievi di portafoglio.

I pensionati che dipendono principalmente dagli assegni della previdenza sociale per il loro reddito da pensione non devono preoccuparsi troppo dell’inflazione, poiché i benefici della previdenza sociale includono un adeguamento annuale del costo della vita che adegua i pagamenti per l’inflazione. Ma anche i pensionati che dipendono principalmente dalla previdenza sociale potrebbero dover spendere altri beni per pagare altre spese importanti, come l’assistenza a lungo termine.

In che modo l’inflazione influisce sui prelievi pensionistici?

Inoltre, molti pensionati fanno affidamento sui prelievi di portafoglio per finanziare una percentuale maggiore della loro spesa pensionistica. Come abbiamo già visto in passato, l’inflazione è un importante fattore di oscillazione che può influenzare la quantità di pensionati che possono ritirarsi in sicurezza con i loro portafogli ogni anno. La classica regola pratica del 4% per i prelievi dal pensionamento presuppone che i pensionati aggiustino l’importo del prelievo di ogni anno in base all’inflazione, ma un tasso di inflazione superiore alla media può rendere insostenibile tale strategia.

L’inflazione impedisce ai consumatori di prendere decisioni di acquisto razionali

Se sto effettuando un acquisto importante, ho bisogno di sapere quanti soldi ho a disposizione da spendere, quanto costerà l’oggetto e quanto valore creerà rispetto ad altre cose per cui potrei spendere soldi. L’inflazione complica tutte e tre queste cose. Può anche portare a comportamenti problematici dei consumatori, come l’accaparramento. Se sono preoccupato che il costo della carta igienica o delle barrette nutrizionali possa solo aumentare, potrei essere tentato di caricare il carrello nel mio prossimo viaggio al supermercato. Questo tipo di acquisti dettati dal panico, a sua volta, possono creare carenze o alimentare un’ulteriore inflazione aumentando artificialmente la domanda a breve termine.

In che modo l’inflazione influisce sul potere d’acquisto e sul comportamento dei consumatori?

L’inflazione può anche complicare il processo decisionale per i beni più costosi. Ad esempio, se sto pensando di sostituire la mia auto nei prossimi anni, dovrei acquistarla ora per evitare il rischio che i prezzi siano molto più alti tra 12 mesi? Oppure prendere la strada opposta e resistere nella speranza che i livelli dei prezzi si stabilizzino? O forse con i prezzi della benzina così alti, non ho nemmeno bisogno di un’auto. Questo tipo di incertezza non solo crea stress per le persone che cercano di capire come spendere i propri soldi, ma può portare a conseguenze indesiderate aumentando il livello di attrito nelle decisioni di acquisto.

L’inflazione premia il finanziamento del debito

La matematica di base dell’inflazione ci dice che quando l’inflazione è in aumento, il valore futuro di una valuta è in calo. Ciò rende più interessante per i mutuatari ripagare il debito con denaro che sta diventando sempre meno prezioso. Ciò può essere vantaggioso sia per le famiglie che portano debiti a tasso fisso come i mutui e le società con bilanci a leva (per non parlare dei governi che devono far fronte a disavanzi in aumento).

Nel tempo, tuttavia, un’inflazione più elevata può danneggiare i mutuatari perché di solito è seguita da tassi di interesse più elevati, che aumentano l’onere del debito per chiunque finanzi nuovi prestiti o detenga debiti a tasso variabile. Questo può anche creare problemi di attrito simili a quelli che abbiamo visto prima; la prospettiva di tassi di interesse più elevati e l’incertezza sui valori futuri degli immobili possono indurre gli acquirenti a prendere decisioni sbagliate se si affrettano ad acquistare una casa prima di quanto potrebbero altrimenti.

L’inflazione erode la fiducia nei responsabili politici del governo

La gestione dell’inflazione da parte dei funzionari governativi non ispira fiducia. Come è stato ampiamente pubblicizzato in America, ad esempio, il segretario al Tesoro Janet Yellen ha recentemente ammesso di aver sbagliato quando ha commentato nel 2021 che l’inflazione rappresentava solo un piccolo rischio.

La Yellen non era sola, però. Parte della colpa deve andare al Congresso, che si è affrettato a approvare trilioni di spesa per lo stimolo della pandemia dopo che il presidente Joe Biden ha sostenuto che il rischio principale non era la spesa eccessiva, ma la “non abbastanza spesa”. Una minoranza di osservatori economici, incluso l’ex segretario al Tesoro Lawrence Summers, in seguito ha avvertito che questo denaro letteralmente “gettato dall’elicottero” (come si dice in gergo), avrebbe inevitabilmente portato a un’inflazione più elevata.

La Federal Reserve deve ora impegnarsi in un delicato gioco di equilibri per cercare di raffreddare la crescita economica senza far precipitare l’economia in una spirale di recessione. Per farlo, prevede di continuare ad aumentare i tassi di interesse nelle prossime riunioni. Allo stesso tempo, la Fed prevede di ridurre gradualmente il proprio bilancio, lasciando che alcuni dei precedenti acquisti di asset si esauriscano con la scadenza dei pagamenti del capitale.

Il Presidente Biden, da parte sua, ha proposto diverse misure per contenere l’inflazione, tra cui la riduzione dei costi dell’energia, il potenziamento delle infrastrutture, la riduzione dei costi della sanità, degli alloggi e dei generi alimentari e la riduzione del deficit attraverso l’aumento delle tasse sui ricchi e sulle società. Non è chiaro se una di queste tattiche funzionerà: Un recente sondaggio Ipsos ha rilevato che circa il 72% degli americani disapprova il modo in cui Biden ha gestito l’inflazione finora.

Barlumi di speranza

Tuttavia, ci sono alcuni segnali positivi che indicano che l’inflazione potrebbe attenuarsi. L’indice mensile dei prezzi al consumo è aumentato di un tasso significativamente più basso in aprile, anche se è tornato a salire con l’ultimo rapporto di maggio. I recenti dati del Dipartimento del Lavoro indicano che il ritmo di crescita dei posti di lavoro e dei salari si è moderato. Inoltre, come riportato di recente da Bloomberg, i prezzi di alcuni dei componenti di base utilizzati per la produzione di alimenti, elettronica e trasporti – come i fertilizzanti, alcuni tipi di chip per semiconduttori e i container per la spedizione – si sono recentemente ridotti rispetto ai massimi precedenti.

Anche le aspettative sull’inflazione futura nei prossimi 10 anni sono diminuite. Sulla base degli spread tra i rendimenti nominali dei Treasury e quelli dei Treasury Inflation-Protected Securities con la stessa data di scadenza, al 6 giugno scorso il mercato stimava un tasso di inflazione di pareggio a 10 anni del 2,76%. Si tratta di un valore leggermente inferiore alla media di lungo periodo del 3,20% dal 1913.

Conclusione

A questo punto, gli investitori possono solo sperare che l’inflazione torni a livelli più normali in tempi relativamente brevi. Nel frattempo, continuerà ad avere effetti di vasta portata sia per i consumatori che per gli investitori.