Ai recenti ribassi di mercato del mercato azionario, il dito ha indicato un nuovo colpevole: l’aumento dei rendimenti reali.

I rendimenti reali sono un indicatore del mercato obbligazionario relativamente oscuro, e tante volte poco compreso. Al livello più elementare, i rendimenti reali sono i rendimenti che un investitore obbligazionario guadagna dal pagamento degli interessi dopo aver tenuto conto dell’inflazione. Quindi, perché l’aumento dei rendimenti reali dovrebbe essere negativo per il mercato azionario?

È una domanda che si pongono anche osservatori di lunga data. La risposta, sfortunatamente, è “dipende”.

La storia offre un quadro misto attorno a questo indicatore. La conclusione è che mentre l’aumento dei tassi reali a volte può essere un segno negativo per le azioni, in passato le azioni hanno ottenuto buoni risultati anche quando i tassi reali erano in aumento e a livelli più alti di quelli attuali.

Ma nel contesto attuale, in cui i tassi di interesse erano al minimo e le valutazioni dei titoli erano elevate alla fine del 2021, l’aumento generale dei tassi reali è stato uno dei fattori che hanno portato a un riprezzamento dei titoli a livelli nettamente inferiori.

Perché i tassi di interesse sono importanti per le azioni?

Non c’è dubbio che i tassi di interesse contino molto per le azioni. Vediamo allora quattro motivi fondamentali:

1) la prima questione a livello di quadro generale, quando si tratta del loro impatto sull’economia, che a sua volta filtra attraverso i profitti che le aziende realizzano. L’aumento dei tassi di interesse agisce come un freno alla crescita economica, che a sua volta può rallentare i profitti e quindi può essere negativo per il mercato azionario. (Naturalmente, alcune aziende sono più sensibili agli alti e bassi dell’economia rispetto ad altre, a seconda delle loro particolari linee di business.)

2) Quando le obbligazioni offrono tassi di interesse più elevati, tali rendimenti possono rendere gli investimenti a reddito fisso più attraenti per gli investitori. Allo stesso tempo, quando i rendimenti sono più alti sugli investimenti obbligazionari più sicuri, le azioni, che sono un investimento più rischioso, devono offrire rendimenti più elevati per competere. Le obbligazioni sembrano più attraenti delle azioni in questo contesto, fino a quando le valutazioni delle azioni non scendono.

3) I tassi di interesse reali possono anche avere un impatto diretto sulle stime di valutazione delle azioni. I modelli di valutazione incorporano i tassi di interesse nella valutazione di quanto valgono oggi i guadagni futuri di un’azione. Quando i tassi aumentano, diminuisce il valore di quei guadagni futuri e quindi riduce il valore del titolo. Gli analisti indicano che questa dinamica è un catalizzatore principale nella vendita di tecnologia e altre società in rapida crescita il cui valore dipende fortemente dalla crescita degli utili in un futuro lontano.

4) Un’altra motivazione per la quale i tassi filtrano attraverso il mercato azionario è un altro concetto in-the-weed, ma molto importante: i premi per il rischio azionario. Il premio per il rischio azionario è il rendimento che un investitore si aspetta di ottenere superiore a quello di un investimento privo di rischio. Un altro modo di vedere la cosa è che il premio per il rischio azionario è la ragione per cui gli investitori possiedono azioni; al fine di compensare i rischi di possedere azioni, un investitore si aspetta di guadagnare più di quanto farebbe con un titolo di Stato USA sicuro.

Come si calcolano i rendimenti reali?

Un rendimento reale viene calcolato sottraendo il tasso di inflazione atteso dal rendimento nominale di un’obbligazione. I rendimenti reali possono essere positivi o negativi, a seconda della combinazione dei due. La domanda è però quale tasso di inflazione utilizzare. Poiché i tassi reali sono una misura previsionale, l’utilizzo dei dati sull’inflazione riportati dal governo non aiuterà; è una misura retrospettiva.

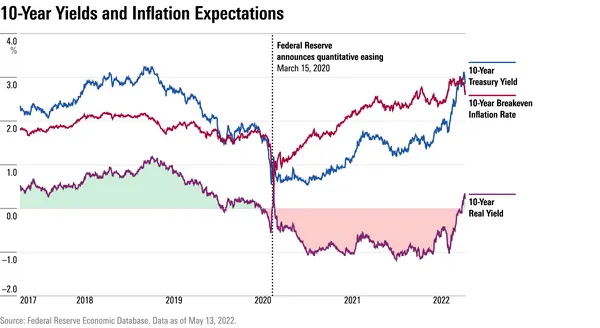

Per questo motivo, il calcolo dei rendimenti reali richiede ancora un altro passaggio: guardare al mercato dei titoli protetti dall’inflazione del Tesoro. I TIPS forniscono una lettura delle aspettative di inflazione note come tasso di pareggio (breakeven rate). Ad esempio, per vedere quali sono le aspettative del mercato per l’inflazione nei prossimi 10 anni, gli investitori osservano la differenza tra il rendimento nominale del Tesoro a 10 anni e il TIPS a 10 anni (noto come tasso di pareggio a 10 anni). In questo momento, il tasso di pareggio a 10 anni è del 2,69%. Con il Buono del Tesoro USA a 10 anni con un rendimento del 2,84%, il rendimento reale a 10 anni è dello 0,15%.

Il più delle volte, i rendimenti reali sono positivi. Ma in circostanze insolite, i rendimenti reali possono diventare negativi. È stato così negli ultimi due anni. Questo è stato il risultato degli del quantitative easing della Federal Reserve per sostenere l’economia durante la recessione pandemica attraverso massicci acquisti di obbligazioni sul mercato che hanno avuto l’effetto di spingere i rendimenti ben al di sotto della tendenza a lungo termine dell’inflazione di circa il 2% all’anno.

In che modo i rendimenti reali negativi hanno influenzato gli investitori?

In un contesto più normale di quello visto dopo la pandemia, il calcolo potrebbe essere un’inflazione attesa del 2% e un rendimento del Tesoro del 4%, per un rendimento reale del 2%. “Se vuoi guadagnare più del 2%, esci sulla curva di rischio” in altri investimenti come le azioni, afferma Steve Sosnick, chief strategist di Interactive Brokers.

Tuttavia, negli ultimi due anni, “abbiamo avuto la situazione in cui avevamo livelli positivi di inflazione e tassi di interesse vicini allo zero, quindi non potevi guadagnare un tasso di rendimento positivo senza assumerti qualche rischio”, afferma Sosnick. “Se volevi la sicurezza, ti sarebbe costato potere d’acquisto”

“Non avevi altra scelta se non quella di risalire la curva di rischio, ed è per questo che i rendimenti reali vengono incolpati”, aggiunge Sosnick, per il selloff delle azioni che sta aumentando sempre più.

In che modo i tassi reali negativi hanno influenzato le azioni?

Barry Knapp, direttore della ricerca per Ironsides Macroeconomics, afferma che normalmente, i maggiori beneficiari del mercato azionario sarebbero state le società economicamente sensibili, che beneficerebbero di tassi più bassi. Ma non è stato così negli ultimi due anni.

“Cosa fanno questi acquisti di asset (inteso come il quantitative easing) per le azioni? Non aiutano i titoli economicamente sensibili, ma aiutano quelli con caratteristiche simili alle obbligazioni”, afferma Knapp. “Non penseresti a titoli tecnologici a mega capitalizzazione con caratteristiche simili a quelle obbligazionarie, ma hanno un flusso di cassa mostruoso e riacquistano una tonnellata di azioni”, afferma.

Indica le azioni Apple (AAPL), che hanno chiuso il 2021 con un rapporto prezzo/utili di 30. Questo livello si trova solitamente in un’azienda in rapida crescita, ma Apple sta registrando una crescita degli utili di circa il 10%. “Ma hanno questo flusso di cassa mostruoso e stabile e (le azioni Apple) hanno iniziato a comportarsi come obbligazioni quando i rendimenti reali si sono avvicinati a livelli ridicoli”.

Cosa sta succedendo ora con i rendimenti reali?

Dall’inizio del 2022 i rendimenti reali sono aumentati, con un aumento particolarmente marcato dall’inizio di marzo. Alla fine di aprile, i rendimenti reali a 10 anni sono diventati positivi per la prima volta in due anni.

Quanto contano i rendimenti reali?

Non tutti gli analisti di mercato danno tanto credito ai rendimenti reali. Sebbene negli ultimi tempi il mercato azionario si sia mosso di pari passo con i rendimenti reali, non è sempre così. Al di fuori dei due periodi in cui la Fed ha lanciato o invertito il quantitative easing – azioni prese in risposta alla crisi finanziaria globale e alla pandemia – le azioni possono muoversi indipendentemente dai tassi reali. Ad esempio, nel 2017 e nel 2018, i rendimenti reali sono più che raddoppiati poiché l’indice Morningstar US Market è aumentato complessivamente del 27%.

“È una metrica utile, ma esiste una correlazione confusa con il nesso di causalità”, afferma Raheel Siddiqui, senior investment strategist di Neuberger Berman. “Questa correlazione esiste, ma non è la causa e l’effetto che le persone affermano di essere”.

“I tassi reali non stanno causando la vendita di azioni”, dice. “Le azioni non hanno l’obiettivo di guardare i rendimenti a 10 anni, non direttamente; il loro obiettivo è quello di capire cosa sta succedendo ai guadagni”.

Siddiqui indica la performance relativa dei titoli che tradizionalmente scambiano strettamente in linea con il mercato obbligazionario, come le utilities. “I proxy obbligazionari dovrebbero essere svenduti e le azioni che scambiano come obbligazioni dovrebbero svalutarsi”, afferma. “Ma le utilities stanno andando molto bene”.

Il direttore della macro globale di Fidelity, Jurrien Timmer, afferma che l’aumento dei rendimenti reali è sia giustificato che positivo per il mercato azionario. “Tassi reali nettamente negativi sono preziosi per combattere una recessione, ma per un’economia che sta andando al di sopra del suo potenziale, non c’è giustificazione per tassi reali negativi in modo così impostati”, dice.

Inoltre, dice Timmer, che mentre i rendimenti reali negativi possono essere molto stimolanti, possono anche portare a una maggiore volatilità. “Le espansioni più lunghe e stabili sono state quelle in cui i tassi di interesse reali erano moderatamente positivi”, afferma.