Ultimamente, tutti gli occhi sono puntati sulla curva dei rendimenti.

Non stiamo parlando di un qualcosa di nuovo, ma sicuramente di qualcosa che era da tempo dimenticato. Stiamo parlando della direzione del mercato obbligazionario, dell’economia e del valore potenziale del tuo portafoglio.

La curva dei rendimenti è un elemento dei mercati finanziari utilizzati per misurare le fasi dei cicli economici e, in particolare, se il pericolo di una recessione è in aumento.

Ma che cos’è esattamente la curva dei rendimenti?

Il mercato obbligazionario è normalmente carico di gergo e concetti complicati, molto più complicati dei mercati azionari, ma questo è un po’ più facile da capire.

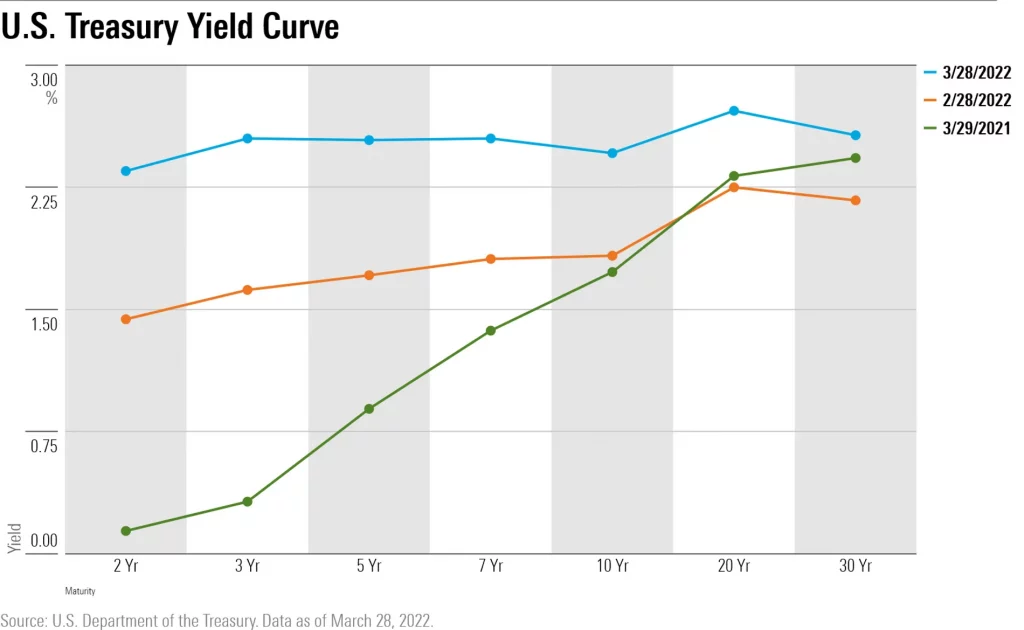

Al suo livello più elementare, la curva dei rendimenti è un modo per visualizzare la relazione tra i rendimenti nelle diverse scadenze dei titoli di stato statunitensi, dai buoni a 3 mesi fino ai titoli a 30 anni. L’attenzione si concentra solitamente sui rendimenti dei buoni del Tesoro a partire dai 2 anni e fino al 10 anni.

Quando l’economia è forte e i tassi di interesse sono stabili, la curva dei rendimenti è inclinata verso l’alto. Questo perché le obbligazioni a durata più breve di solito hanno rendimenti inferiori e le obbligazioni a lungo termine hanno rendimenti più elevati. Gli investitori in genere richiedono un rendimento più elevato da obbligazioni a più lunga scadenza a causa dei rischi associati all’immobilizzazione di denaro per periodi di tempo più lunghi, in particolare l’inflazione.

Ma la curva dei rendimenti non è statica. La forma della curva dei rendimenti cambia continuamente insieme agli alti e bassi del mercato obbligazionario.

Che cos’è una curva di rendimento invertita?

Ci sono fondamentalmente tre modi in cui gli operatori del mercato obbligazionario descrivono la curva dei rendimenti: inclinata positivamente (quella normale), appiattita e invertita. La curva inclinata positivamente è quando il divario tra i rendimenti a breve e lungo termine è in aumento, e un appiattimento è quando tale divario si sta riducendo e un’inversione è quando le obbligazioni a breve termine rendono più di quelle a lungo termine.

Ora, con l’inflazione in aumento e i tassi di interesse in aumento, gli spread sui Treasury a breve scadenza stanno aumentando più rapidamente di quelli a più lunga scadenza, portando a un restringimento degli spread tra le diverse scadenze, alias un appiattimento.

Gli investitori si innervosiscono quando la curva dei rendimenti si appiattisce perché aumenta il rischio di una curva dei rendimenti invertita, in cui i rendimenti dei Treasury a breve scadenza superano quelli dei titoli a lungo termine. Ed è la curva dei rendimenti invertita che genera i titoli dei giornali. Il motivo: la sua storia di predittore di recessioni.

Una curva di rendimento invertita prevede una recessione?

Quando si tratta della curva, l’attenzione è solitamente sulla differenza tra il rendimento del traeasuries da 2 anni e il rendimento del treasuries da 10 anni, a volte chiamato “spread 2-10” o in simil modo.

Storicamente, un’inversione su quella relazione di rendimento da due anni a 10 anni è stata un presagio affidabile di una recessione incombente. Due trimestri consecutivi di crescita economica negativa designano ufficialmente una recessione.

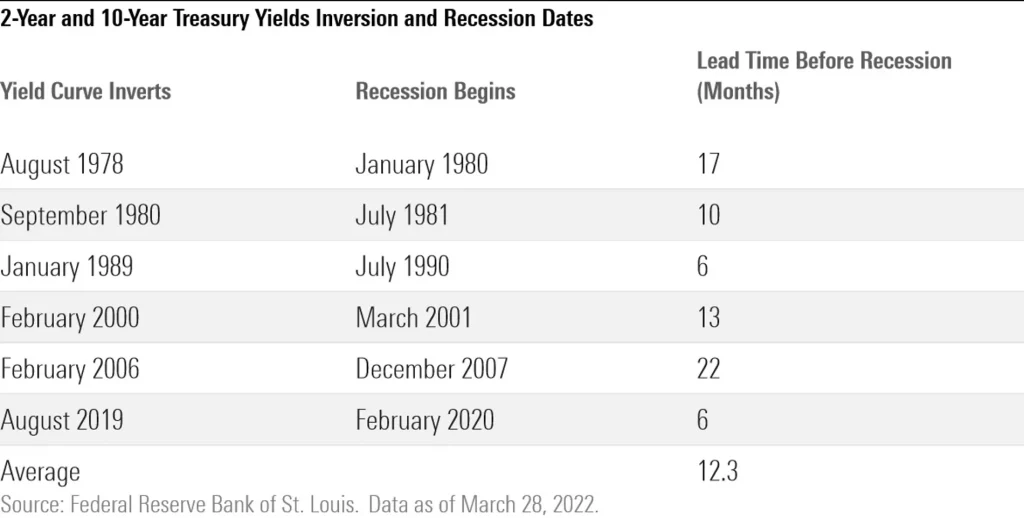

Dal 1978, ci sono state sei recessioni registrate dal National Bureau of Economic Research, in cui la curva dei rendimenti si è invertita in media circa 12 mesi prima dell’inizio della recessione. Alcune recessioni impiegano più tempo per evolversi e altre si sviluppano più rapidamente, come è avvenuto tra l’inversione di agosto 2019 e l’inizio dell’ultima recessione nel febbraio 2020. Nel 1998, la curva dei rendimenti si è invertita, ma una recessione è stata scongiurata quando la Federal Reserve si è mossa rapidamente per ridurre i tassi.

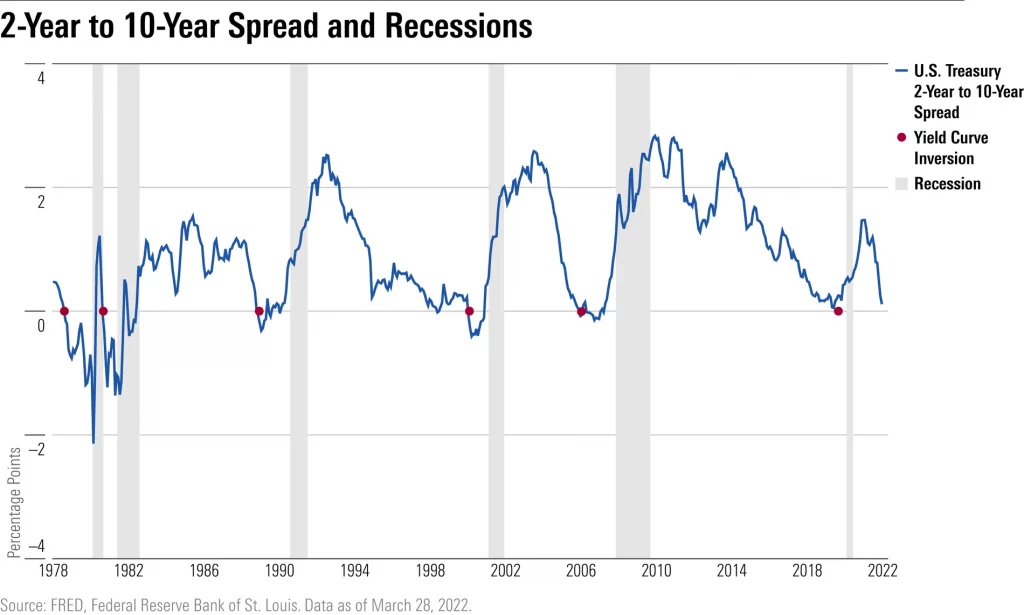

Tuttavia, non tutte le inversioni della curva dei rendimenti portano a recessioni. Secondo Dominic Pappalardo, senior client portfolio manager di Morningstar Investment Management, la curva dei rendimenti ha previsto 10 delle ultime cinque recessioni.

Tuttavia, tutte le recessioni sono precedute da un’inversione della curva dei rendimenti, e questo spiega lo stato di nervosismo tra gli investitori ogni volta che si verifica un significativo appiattimento.

Anche il percorso che la curva dei rendimenti intraprende verso l’appiattimento è importante. Un appiattimento “bear” si verifica quando i tassi a breve termine salgono più rapidamente dei tassi a lungo termine, con il Tesoro a due anni particolarmente sensibile alle variazioni del tasso sui fondi federali. Questo è stato il caso di quest’anno, quando la Fed si è allontanata dalle politiche di denaro facile che aveva adottato in risposta alla pandemia e si è rivolta a frenare l’accelerazione dell’inflazione. Questo è in genere negativo per l’economia e il mercato azionario.

Un appiattimento “bull” si verifica invece quando i tassi a lungo termine scendono più velocemente dei tassi a breve termine a causa di aspettative di inflazione inferiori, il che si traduce in un abbassamento dei tassi a breve termine da parte della Fed. Questo è generalmente positivo per l’economia e il mercato azionario.

Ma che cosa fa ora la curva di rendimento?

La curva dei rendimenti ha lanciato segnali di allarme nelle ultime settimane. I rendimenti obbligazionari sono aumentati notevolmente in tutto il mercato quest’anno poiché l’inflazione si è rivelata molto più vischiosa del previsto, alimentata in parte dal balzo dei prezzi del petrolio e di altre materie prime causato dalla guerra in Ucraina.

Ma i rendimenti dei Treasury a breve termine sono aumentati ulteriormente rispetto alle obbligazioni a più lunga scadenza, con i Treasury emessi dal governo a breve termine sulla buona strada per ottenere la loro peggiore performance trimestrale mai registrata dopo che la Federal Reserve ha alzato il tasso sui fondi federali per la prima volta dal 2018.

Inoltre, non meno importante, gli investitori si aspettano aumenti dei tassi più aggressivi in futuro. Ciò significa che la curva dei rendimenti si sta spostando per riflettere le mutevoli prospettive economiche.

Non solo lo spread sui rendimenti dei Treasury USA a due anni, a tre, a cinque anni, a 10 anni e a 30 anni si stanno riducendo, ma si stanno verificando alcune inversioni. Il triennio sta producendo più del quinquennale, 10 anni e 30 anni. Il 28 marzo 2022 il quinquennale e il trentennale si sono invertiti per la prima volta dal 2006.

Ci dovremo aspettare una recessione a breve?