La recente instabilità geopolitica causata dall’invasione russa dell’Ucraina ha riacceso nuovamente i riflettori sull’oro, largamente ritenuto il bene rifugio per eccellenza. La paura infatti di un nuovo conflitto ai confini orientali dell’Europa ha spinto a rialzo questo bene rifugio che è arrivato nella giornata dell’8 marzo a superare i 2000$ l’oncia, andando a chiudere la sessione con un valore di 2052$ , il più alto dall’agosto 2020, quando anche in quell’occasione aveva superato la soglia chiave dei 2000$.

Allora i principali timori degli investitori risiedevano nell’appena scoppiata pandemia la quale aveva generato nei mercati un’ondata di incertezza e preoccupazioni senza precedenti. Allo stesso modo è interessante notare come sulla scia della crisi finanziaria internazionale nel 2008 e la crisi del debito sovrano in Europa nel 2010 quest’ asset abbia vissuto un altro ciclo positivo andando a toccare i 1900$ per oncia . Successivamente ha attraversato una fase di declino e relativa stabilità prima di innalzarsi nuovamente nel 2019. È dunque comprovato come a livello storico, anche solo soffermandosi sugli ultimi 10 anni, l’oro abbia brillato nei momenti di incertezza ed instabilità globale grazie al suo appeal come riserva di valore ed asset in grado di conservare potere di acquisto anche in epoche storiche particolari.

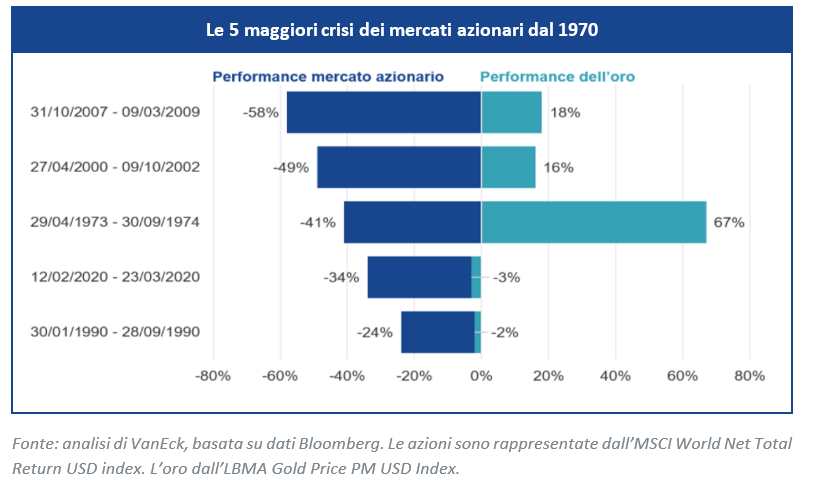

Anche andando oltre gli ultimi 10 anni ed osservando le principali 5 crisi nei mercati azionari dal 1970, ciò che colpisce è la netta sovraperformance dell’oro rispetto al mercato azionario generale, rappresentato da un indice molto vasto come l’MSCI World. Notevole ad esempio il dato relativo alla crisi finanziaria del 2008 quando l’oro, di fronte ad una performance del mercato azionario inferiore al -50%, abbia fatto registrare un +18% . L’ultima crisi dal punto di vista temporale si riferisce invece allo scoppio della pandemia da Covid-19 durante la quale, come visto nel precedente grafico, l’oro ha incrementato notevolmente il proprio valore, nonostante ció non possa essere garantito per il futuro.

La minaccia di un conflitto da parte della Russia, poi trasformatasi in triste realtà, ha contribuito a generare nuovamente gravi timori e a far tornare in voga l’oro come asset class a cui affidarsi in momenti di incertezza. Il seguente grafico mostra la performance dell’oro e dell’indice S&P 500 a confronto nell’ultimo anno; quel che emerge è come il principale indice americano abbia sovraperformato l’oro per gran parte dell’anno e solo recentemente, proprio in corrispondenza dell’acuirsi delle tensioni geopolitiche nonchè della spirale inflazionaria, la tendenza si sia invertita. Nel toccare i 2000$ per oncia l’oro ha registrato una performance annuale di circa il 15% ; non male per un’ asset che fa della stabilità e della prevedibilità i suoi punti di forza.

Tuttavia è importante sottolineare come siano presenti altri elementi sui mercati che hanno contribuito ad un rinnovato interesse nell’oro. In primis lo spettro dell’inflazione e degli aumenti di interesse della Fed americana; è sempre più diffusa la concezione che l’inflazione non sia temporanea bensì sia destinata a persistere per i prossimi tempi su valori che molti di noi non hanno mai vissuto nelle proprie vite. A contrastarla la Fed americana con i suoi 6 aumenti di tassi d’interesse in programma, oltre all’appena stabilito aumento di 25 punti base. Tali aumenti hanno numerosi effetti sull’economia tra i quali quello di ridurre il valore dei cash flow futuri attesi delle aziende, con un conseguente ridimensionamento delle valutazioni molto elevate che abbiamo osservato in borsa negli ultimi due anni; questo ha contribuito a generare una consistente rotazione da titoli speculativi verso azioni value ed altre asset class percepite come più sicure, tra le quali appunto l’oro. Le cosidette “real assets” infatti sono da sempre considerate come un’adeguata protezione dall’inflazione. Ciò si sta riflettendo in particolare nei prezzi delle commodities in forte salita negli ultimi mesi, non soltanto a causa di timori legati alla guerra tra due paesi tra i primi produttori al mondo di molti minerali e materie prime di vario genere, ma anche proprio a causa dell’inflazione; le commodities sono infatti una delle migliori asset class da possedere in portafoglio per combattere l’inflazione. Si è dunque venuto a creare un mix di fattori favorevoli per l’oro e non solo, rappresentato sia da un’instabile situazione geopolitica che da una preoccupante inflazione.

Può tuttavia l’oro essere ritenuto come un’asset class con una specifica funzionalità di protezione dall’inflazione?

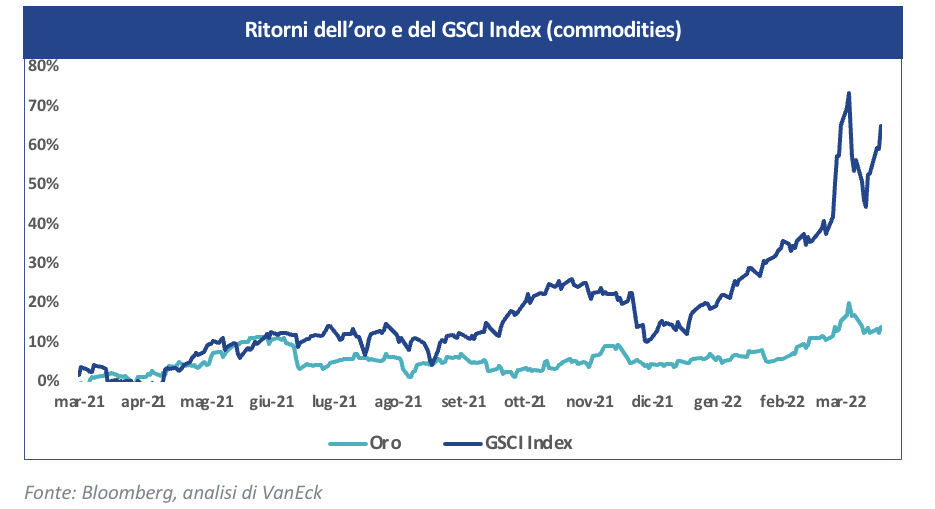

Il grafico sottostante mostra il confronto tra l’S&P GSCI Index e l’oro, in termini di ritorni nell’ultimo anno. L’indice racchiude al suo interno 24 commodities al momento, raggruppate nelle seguenti categorie; energia, metalli industriali, prodotti agricoli e metalli preziosi. Esso è considerato come detto uno dei migliori modi per proteggersi dall’inflazione, molto più dell’oro come è possible osservare dai ritorni nell’ultimo anno.

Cosa ci fa capire questo grafico in linea generale relativamente al tema dell’articolo, ovvero l’oro? Come visto in precedenza l’oro ha la fama, dimostrata dai numeri nella pratica, di brillare nei momenti di incertezza e di instabilità. È anche moderatamente ritenuto una protezione dall’inflazione, con l’aggettivo “moderatamente” che sembra essere la definizione perfetta; confrontato infatti con un indice contenente le principali commodities, ha prodotto ritorni molto modesti, cosa che evidenzia come il suo “ruolo” principale non sia appunto la protezione dall’inflazione in sè. Anche a livello storico, nei periodi di forte inflazione, si evidenzia solamente una modesta sovraperformance dell’oro in generale, con molte altre asset class meglio posizionate rispetto a questo tema, tra le quali ad esempio proprio le commodities. Tuttavia, in linea generale, anche osservando il grafico sottostante, possiamo concludere che non sia sbagliato affermare che l’oro presenti una correlazione inversa con i tassi reali (tasso nominale al netto del tasso inflazionario); ciò significa che in periodi di forte inflazione, quando i tassi reali calano, il prezzo dell’oro generalmente tende a salire. Esiste pertanto una funzionalità dell’oro nella protezione dall’inflazione, sebbene per tale specifico scopo sia consigliabile inserirlo in un portafoglio diversificato e contenente altre asset class più adatte, come ad esempio varie commodities.

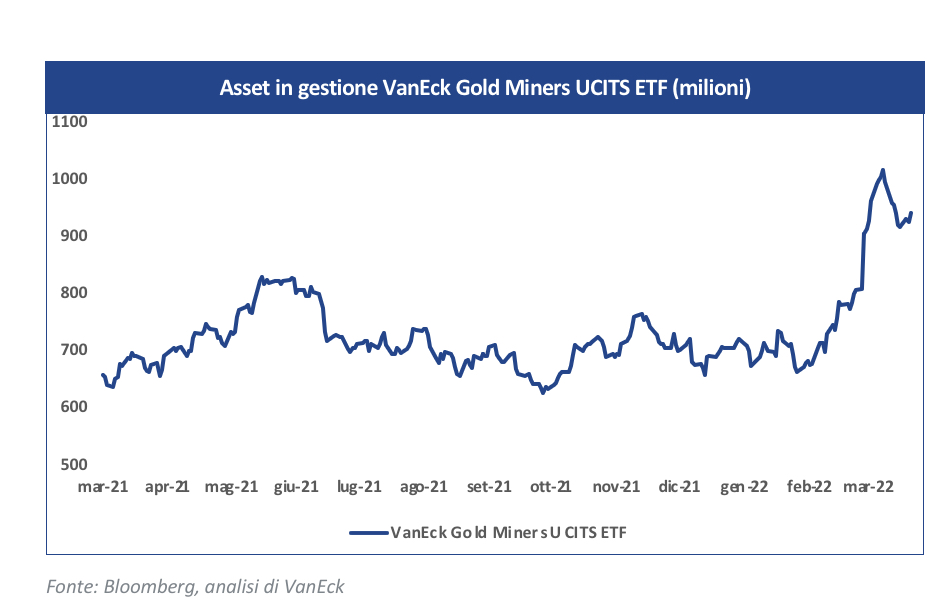

Conclusa questa precisazione, che questo possa essere un periodo molto interessante per l’oro è possibile osservarlo anche dagli inflows in prodotti focalizzati sull’oro; sul mercato sono presenti infatti numerosi ETF che investono o direttamente in oro o in azioni di aziende che sono coinvolte nell’esplorazione ed estrazione dell’oro, le quali dunque hanno una diretta esposizione a quest’asset class. Un esempio di questa modalità di investire in oro tramite ETF è rappresentata dal VanEck Gold Miners UCITS ETF che, investendo in azioni di società attive nel settore aurifero, permette di ottenere esposizione all’oro e allo stesso tempo di beneficiare dei dividendi pagati da queste società. È infatti comprovato come la performance di società del settore aurifero sia direttamente correlata alla performance dell’oro. Osservando l’andamento delle asset in gestione di questo ETF è impressionante notare come da fine febbraio il suo valore sia aumentato esponenzialmente, passando da circa 600 milioni fino ad un miliardo circa per un breve periodo di tempo a marzo .

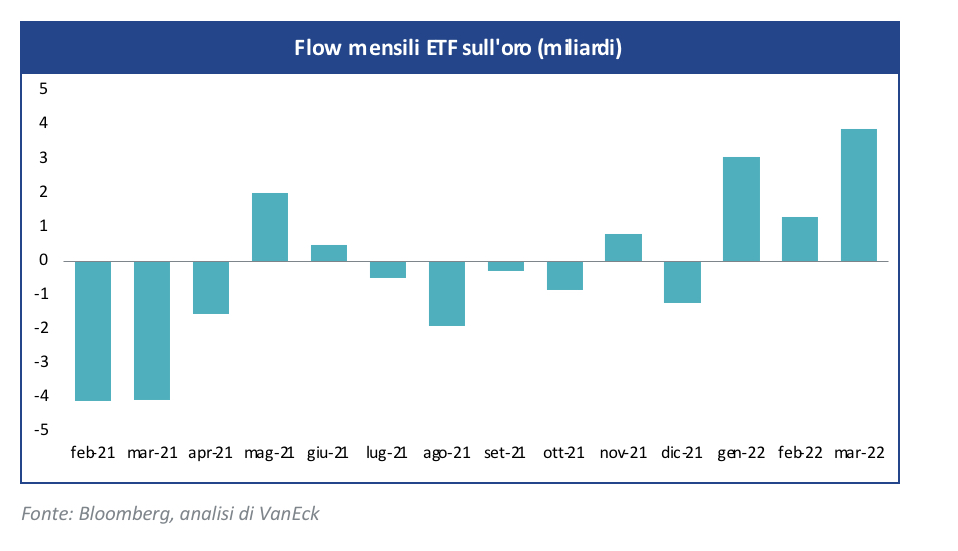

Il seguente grafico è probabilmente più significativo; esso mostra gli inflows ed outflows degli ETF sull’oro presenti sui mercati negli ultimi mesi. Ciò che colpisce è senz’altro come gennaio, febbraio e marzo siano stati caratterizzati da notevoli entrate che, solo nel non ancora concluso mese di marzo, sono arrivate già a sfiorare i 4 miliardi. Era da molto tempo infatti che il settore degli ETF sull’oro non registrava nel complesso 3 mesi di flussi netti positivi, la cui importanza è ulteriormente sottolineata dal periodo piuttosto negativo da cui provenivano.

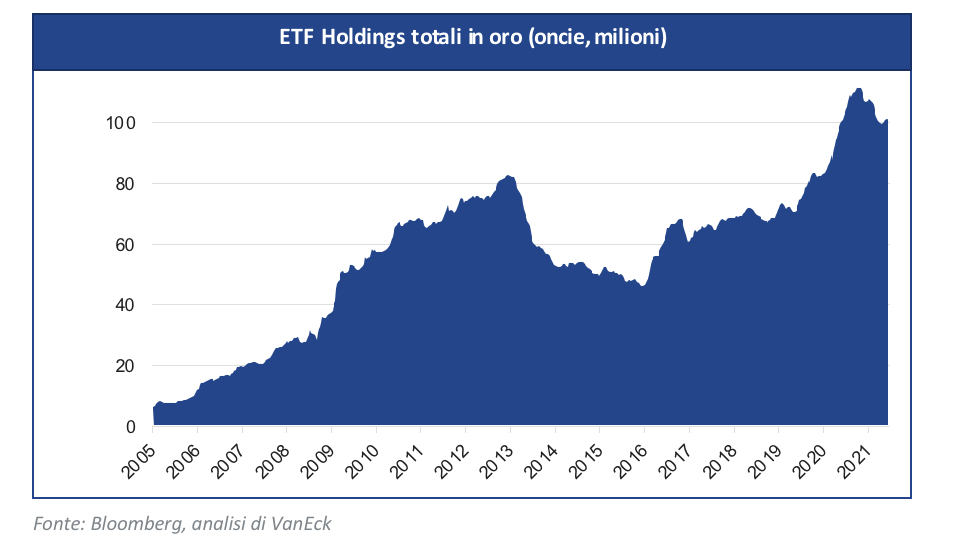

Anche il secondo grafico sui possedimenti totali di ETF sull’oro, misurati in milioni di oncie, mostra come negli ultimi anni siano aumentate notevolemente, a dimostrare come sempre più investitori scelgano di allocare una parte del proprio portafolgio a quest’asset class.

Articolo scritto a cura di VanEck in esclusiva per il sito poggileonardo.com

Informazioni importanti

Esclusivamente per scopi informativi e pubblicitari.

Queste informazioni sono redatte da VanEck (Europe) GmbH che è stata nominata distributore dei prodotti VanEck in Europa dalla Società di gestione VanEck Asset Management B.V., costituita ai sensi della legge olandese e registrata presso l’Authority for the Financial Markets (AFM) dei Paesi Bassi. VanEck (Europe) GmbH con sede legale in Kreuznacher Str. 30, 60486 Francoforte, Germania, è un fornitore di servizi finanziari regolamentato dall’Ente federale tedesco di vigilanza dei servizi finanziari (BaFin). Le informazioni ivi contenute hanno l’unico scopo di offrire agli investitori indicazioni generiche e preliminari e non costituiscono in alcun modo consulenza d’investimento, legale o fiscale. VanEck (Europe) GmbH e le sue consociate e affiliate (congiuntamente “VanEck”) declinano ogni responsabilità in merito a decisioni di investimento, disinvestimento o di mantenimento delle posizioni assunte dall’investitore sulla base di queste informazioni. Le opinioni e i pareri espressi sono quelli degli autori, ma non corrispondono necessariamente a quelli di VanEck. Le opinioni sono aggiornate alla data di pubblicazione e soggette a modifiche in base alle condizioni del mercato. Alcune dichiarazioni contenute nel presente documento possono costituire proiezioni, previsioni e altre indicazioni prospettiche che non riflettono i risultati effettivi. Le informazioni fornite da fonti terze sono ritenute affidabili e non sono state sottoposte a verifica indipendente per accertarne l’accuratezza o la completezza, pertanto non possono essere garantite. Tutti gli indici menzionati sono studiati per misurare i settori e le performance di mercato comuni. Non è possibile investire direttamente in un indice.

VanEck Asset Management B.V., la società di gestione di VanEck Gold Miners UCITS ETF (il “Fondo”), un comparto di VanEck UCITS ETFs plc, è una società di gestione UCITS costituita ai sensi della legge olandese e registrata presso l’Authority for the Financial Markets (AFM) dei Paesi Bassi. Il Fondo è registrato presso la Central Bank of Ireland e replica un indice azionario. Il valore degli asset di un ETF può subire forti oscillazioni per effetto della strategia d’investimento. Se il valore dell’indice sottostante cala, anche il valore dell’ETF diminuisce.

Gli investitori sono invitati a leggere il prospetto di vendita e i documenti contenenti le informazioni chiave per gli investitori (KIID) prima di investire in un fondo. Tale documentazione è disponibile in lingua inglese – e i KIID in alcune altre lingue, a seconda del caso – e può essere ottenuta gratuitamente accedendo al sito www.vaneck.com o richiedendola alla Società di gestione.

NYSE Arca Gold Miners Index è un marchio di servizio di ICE Data Indices, LLC o delle sue affiliate (“ICE Data”) ed è utilizzato su licenza da VanEck UCITS ETF plc. (il “Fondo”) in relazione al VanEck Gold Miners UCITS ETF (il “Comparto”). Né il Fondo né il Comparto sono sponsorizzati, sostenuti, venduti o promossi da ICE Data. ICE Data non rilascia alcuna dichiarazione o garanzia in merito al Fondo o al Comparto o alla capacità del NYSE Arca Gold Miners Index di replicare la performance del mercato azionario in generale. ICE DATA NON RILASCIA ALCUNA DICHIARAZIONE ESPLICITA O IMPLICITA E DISCONOSCE ESPRESSAMENTE TUTTE LE GARANZIE DI COMMERCIABILITÀ O IDONEITÀ A SCOPI SPECIFICI IN RELAZIONE AL NYSE ARCA GOLD MINERS INDEX O AI DATI QUIVI CONTENUTI. IN NESSUNA CIRCOSTANZA ICE DATA SARÀ RESPONSABILE DI EVENTUALI DANNI SPECIALI, PUNITIVI, INDIRETTI O CONSEGUENTI (COMPRESI I DANNI PER LUCRO CESSANTE) ANCHE QUALORA SIA AL CORRENTE DI TALE EVENTUALE SOPRAVVENIENZA. Gli indici e le relative informazioni di ICE Data Indices, LLC e delle sue affiliate (“ICE Data”) così come la denominazione “ICE Data” e i relativi marchi di fabbrica sono proprietà intellettuale concessa in licenza da ICE Data e non possono essere copiati, utilizzati o distribuiti senza previo consenso scritto di lCE Data. Il Fondo non ha trasferito alcuna prerogativa di legalità o idoneità e non è regolamentato, emesso, approvato, venduto, garantito o promosso da ICE Data.

I dati sulla performance corrispondono ai rendimenti passati. La performance corrente potrebbe essere inferiore o superiore ai rendimenti medi annui esposti. La performance discreta mostra il rendimento di 12 mesi al trimestre più recente e, ove disponibile, per ognuno degli ultimi 5 anni. Per es. ‘1° anno’ mostra gli ultimi 12 mesi, ‘2° anno’ i 12 mesi precedenti e così via.

I dati sulla performance degli ETF con domicilio irlandese sono esposti al net asset value, nella valuta di riferimento, con reddito netto reinvestito e al netto delle commissioni. Saranno applicate commissioni di intermediazione o sulle operazioni.

L’indice S&P 500 (l'”Indice”) è un prodotto di S&P Dow Jones Indices LLC e/o delle sue affiliate ed è utilizzato da VanEck Associates Corporation su licenza. Copyright © 2020 S&P Dow Jones Indices LLC, una divisione di S&P Global, Inc., e/o delle sue affiliate. Tutti i diritti riservati. La redistribuzione o la riproduzione totale o parziale sono vietate senza il consenso scritto di S&P Dow Jones Indices LLC. Per maggiori informazioni sugli indici S&P Dow Jones Indices LLC consultare la pagina www.spdji.com. S&P® è un marchio registrato di S&P Global e Dow Jones® è un marchio registrato di Dow Jones Trademark Holdings LLC. Né S&P Dow Jones Indices LLC, Dow Jones Trademark Holdings LLC, le relative affiliate né alcun licenziante di terze parti rilascia alcuna dichiarazione o garanzia, esplicita o implicita, sulla capacità di qualsiasi indice di descrivere in maniera precisa l’asset class o il settore di mercato che è inteso a descrivere e né S&P Dow Jones Indices LLC, Dow Jones Trademark Holdings LLC, le relative affiliate né i loro licenzianti di terze parti saranno responsabili per qualsiasi errore, omissione o interruzione di qualsiasi indice o dei dati qui inclusi.

Le informazioni su MSCI possono essere utilizzate esclusivamente per fini interni dell’utente, non possono essere riprodotte o distribuite in alcuna forma e non possono essere usate come base o componente di strumenti, prodotti o indici finanziari. Nessuna delle informazioni su MSCI è da intendersi come consulenza d’investimento né come raccomandazione a prendere (o all’astenersi dal prendere) qualsiasi tipo di decisione d’investimento e non dovrebbe essere utilizzata in tal senso. I dati storici e le analisi non devono essere interpretati come indicazione o garanzia di analisi o previsioni di performance future. Le informazioni su MSCI sono fornite “allo stato dei fatti” e chiunque ne faccia uso si assume per intero il rischio associato a qualsivoglia loro utilizzo. MSCI, ogni consociata e ogni altra persona coinvolta o correlata alla compilazione, al calcolo o alla creazione di qualsiasi informazione su MSCI (collettivamente, le “Parti MSCI”), declinano esplicitamente ogni garanzia (comprese, a mero titolo esemplificativo, eventuali garanzie di originalità, esattezza, completezza, tempestività, non violazione, commerciabilità e idoneità a un determinato scopo) relativamente a tali informazioni. Fermo restando quanto precede, in nessun caso MSCI o sue consociate potranno essere ritenute responsabili di alcun danno diretto, indiretto, speciale, accidentale, punitivo, consequenziale (compreso, a mero titolo esemplificativo, il danno per lucro cessante) o qualsiasi altro tipo di danno.

Tutte le informazioni sulle performance sono storiche e non costituiscono garanzia di risultati futuri. L’investimento espone a rischi, compresa l’eventuale perdita di capitale. Prima di investire, è necessario leggere il Prospetto e il documento contenente le informazioni chiave per gli investitori (KIID).

Nessuna parte di questo materiale può essere riprodotta in alcuna forma né citata in un’altra pubblicazione senza l’esplicita autorizzazione scritta di VanEck.

© VanEck (Europe) GmbH