Purtroppo nessuno ha gli strumenti per prevedere il futuro, ma un’analisi dei dati storici relativi all’andamento dell’indice ci può dare utili informazioni sui possibili rendimenti futuri.

Il primo passo è quello di reperire i dati storici in rete. Tra le fonti più complete ed affidabili abbiamo quella prodotta e manutenuta da Robert Schiller. La tabella riporta con campionamento mensile, il valore dell’indice S&P 500 dal 1926. Il valore mensile è la media dei valori di fine giornata.

Altro dato importante che ci fornisce la tabella è il valore dei dividendi. In questo caso il valore mensile è un’interpolazione lineare del dato trimestrale. Vedremo che il dato relativo ai dividendi farà la differenza nel calcolo finale del rendimento.

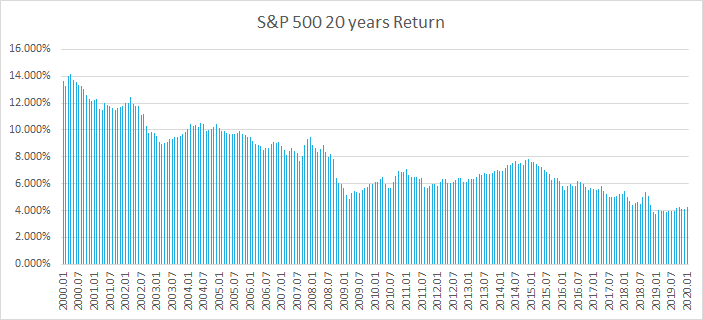

Riportiamo ora su di un grafico a colonne i rendimenti medi annui dell’indice S&P 500, su intervalli temporali di 20 anni. Il mese riportato sull’asse orizzontale è l’ultimo mese dell’intervallo. Per intenderci è quello di chiusura/estinzione di un eventuale investimento.

Esempio: la prima colonna relativa al mese di Gennaio 2000 riporta un rendimento medio annuo del 13.6%. Una somma investita sull’indice S&P 500 nel gennaio del 1980 avrebbe subito in 20 anni (data estinzione Gennaio 2000) un incremento del 1185.5%, ovvero del 13.6% medio annuo.

Quali altre importanti informazioni ci fornisce la tabella?

- Il rendimento medio annuo non è mai sceso molto al di sotto del 4%. I valori relativamente più bassi fanno riferimento a quei periodi che hanno attraversato importanti crisi finanziarie (crack Lehman Brothers) e/o tragici eventi (Torri Gemelle)

- Il rendimento medio annuo ha raggiunto in alcuni casi valori superiori al 14%

- La media dei rendimenti riportati in tabella è del 7.80%

Siamo apparentemente lontani dall’obiettivo del 10%. Facciamo quindi entrare in gioco i dividendi ed ipotizziamo di reinvestirli.

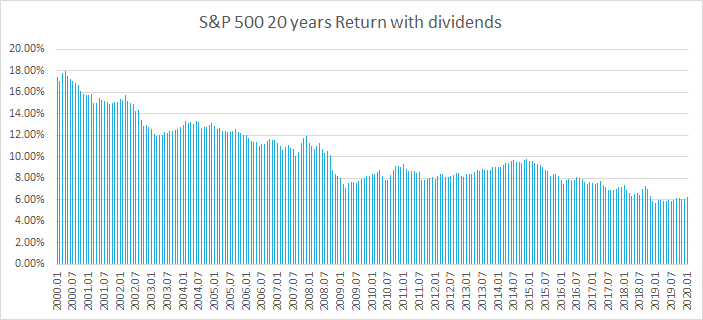

Quanto può rendere l’indice S&P 500 su un intervallo temporale di 20 anni se ipotizziamo di reinvestire i dividendi?

- l rendimento medio annuo non scende mai al di sotto del 6% (pur attraversando crisi finanziarie e/o tragici eventi)

- Il rendimento medio annuo ha raggiunto in alcuni casi valori prossimi al 18%

- La media dei rendimenti riportati in tabella è del 10.23%

Abbiamo raggiunto e superato un rendimento medio annuo del 10%.

Supponiamo ora di avere la costanza e la pazienza per sostenere un orizzonte temporale più lungo e mantenere il capitale investito per 25 anni.

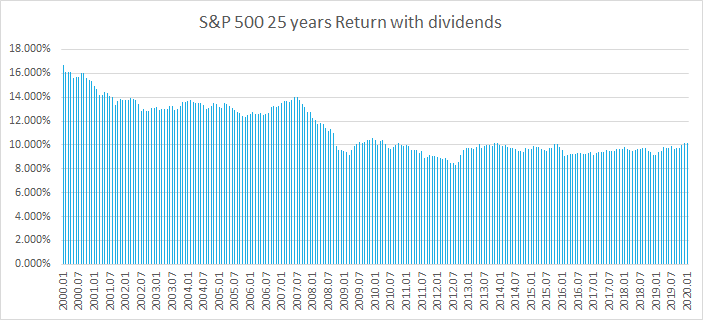

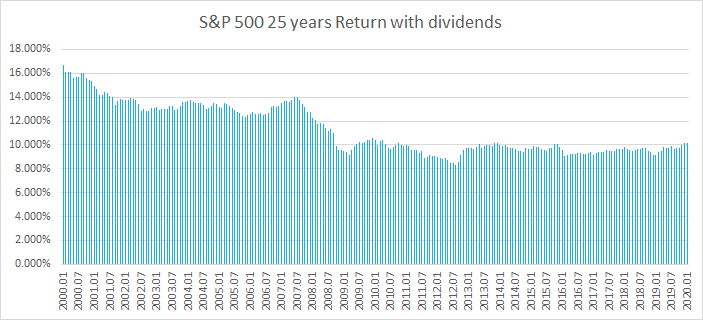

Quanto può rendere l’indice S&P 500 su un intervallo temporale di 25 anni se ipotizziamo di reinvestire i dividendi?

Questa volta il dato sull’asse orizzontale rappresenta l’ultimo mese di un intervallo temporale di 25 anni.

Esempio: una somma investita sull’indice S&P 500 nel Gennaio del 1975 avrebbe subito in 25 anni un incremento del 4673.8%, ovvero del 16.7% medio annuo.

- Il rendimento medio annuo non scende mai al di sotto dell’8% (pur attraversando crisi finanziarie e/o tragici eventi)

- Il rendimento medio annuo ha raggiunto in alcuni casi valori superiori al 16%

- La media dei rendimenti riportati in tabella è del 11.3%.

Quale informazione abbiamo ottenuto?

Allargando l’orizzonte temporale possiamo mediamente ottenere rendimenti più elevati.

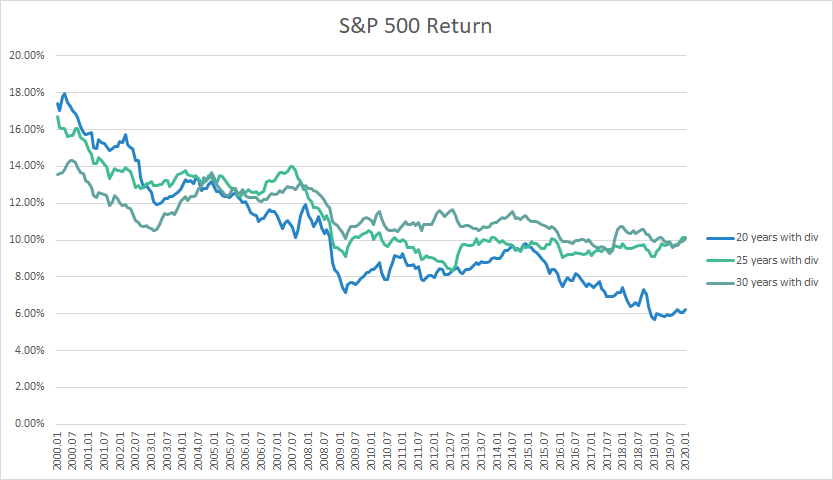

In realtà i grafici ci forniscono un altro dato importante. Per renderlo più facilmente visibile, sovrapponiamo i due grafici già riportati ed aggiungiamone un terzo che rappresenta il rendimento medio su intervalli di 30 anni (con dividendi reinvestiti).

Osserviamo che aumentando l’intervallo temporale la linea diventa più stabile intorno al suo valore medio, i valori risultano essere meno “dispersi” ed il rendimento meno variabile o “volatile”. Questo comportamento è piuttosto ragionevole: investire su intervalli temporali più lunghi, consente di attutire maggiormente gli effetti di eventuali picchi.

Ovviamente, assorbiamo i picchi negativi (rendimento min. circa 8% sui 25 anni vs 6% sui 25 anni), ma assorbiamo purtroppo anche quelli positivi (rendimento max. circa 16% sui 25 anni vs 18% sui 25 anni).

Possiamo quindi affermare che un orizzonte temporale più lungo non solo offre un rendimento medio annuo più elevato, ma aumenta la probabilità di ottenere un risultato più prossimo al valore medio, riducendo il rischio di ottenere rendimenti più bassi.

Deviazione Standard

Per approfondire il concetto di volatilità, utilizziamo una nozione fondamentale di statistica che trova frequente applicazione in finanza: la deviazione standard.

Dato un set di valori, la deviazione standard misura la dispersione dei valori rispetto alla media. Applicando ad esempio il concetto di deviazione standard all’andamento del prezzo di un titolo, possiamo affermare che maggiore la deviazione standard, maggiore la sua volatilità.

Stesso concetto si applica ai tassi d’interesse ed ai rendimenti.

Misuriamo la deviazione standard dei rendimenti medi annui dell’indice S&P 500, prendendo in esame intervalli di 20, 25 e 30 anni che terminano nel periodo compreso tra Gennaio 2000 e Gennaio 2020.

Deviazione Standard:

- 20 anni = 2.98%

- 25 anni = 2.07%

- 30 anni = 1.14%

Aumentando l’orizzonte temporale del nostro investimento, la deviazione standard assume valori sempre inferiori. Questo significa che si riduce la dispersione dei rendimenti intorno al valore medio. Si riduce la volatilità e quindi il rischio di ottenere un rendimento di molto inferiore al valore medio.

Conclusione

Una strategia di investimento che si basa sull’analisi dei mercati e sulla scelta delle singole azioni, seppur emozionante, non sempre restituisce il risultato atteso. E’ dimostrato infatti che un’elevata percentuale delle società di gestione dei capitali non ottiene nel lungo termine lo stesso rendimento dell’indice S&P 500.

Da un’analisi dei dati storici relativi all’andamento dell’indice possiamo affermare che su un intervallo temporale di almeno 20 anni, l’indice S&P 500 ha quasi sempre restituito un rendimento medio annuo di almeno il 10%. Per ottenere tale rendimento è stato necessario reinvestire i dividendi.

Altro dato importante è che aumentando l’intervallo temporale, non solo aumenta il rendimento medio annuo ma i suoi valori si mantengono più prossimi al valore medio, riducendo la volatilità e quindi il rischio.