L’inflazione è tornata alla carica. Come hanno osservato in molti, l’inflazione a cui stiamo assistendo è una delle più alte degli ultimi 40 anni.

La domanda che viene più spesso ascoltata è: come posso investire per non perdere potere di acquisto con questa inflazione crescente? Azioni? Obbligazioni? Materie prime o oro?

Vediamolo con i dati.

Quali asset class si comportano meglio durante l’inflazione?

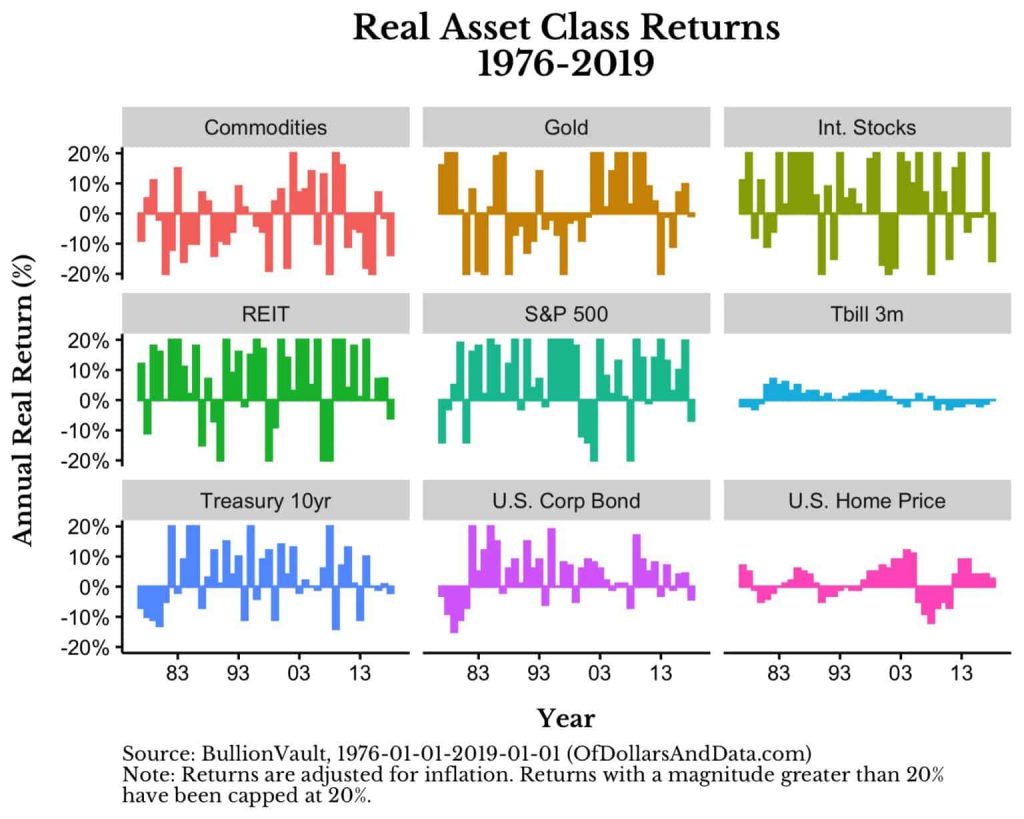

Per iniziare, diamo un’occhiata ai rendimenti annuali corretti per l’inflazione (“reali”) di nove diverse classi di attività dal 1976 al 2019 (i dati provengono da BullionVault ). Tieni presente sono stati limitati tutti i rendimenti reali al 20% (-20%) in modo da poter visualizzare meglio il comportamento della performance di queste diverse classi di attività:

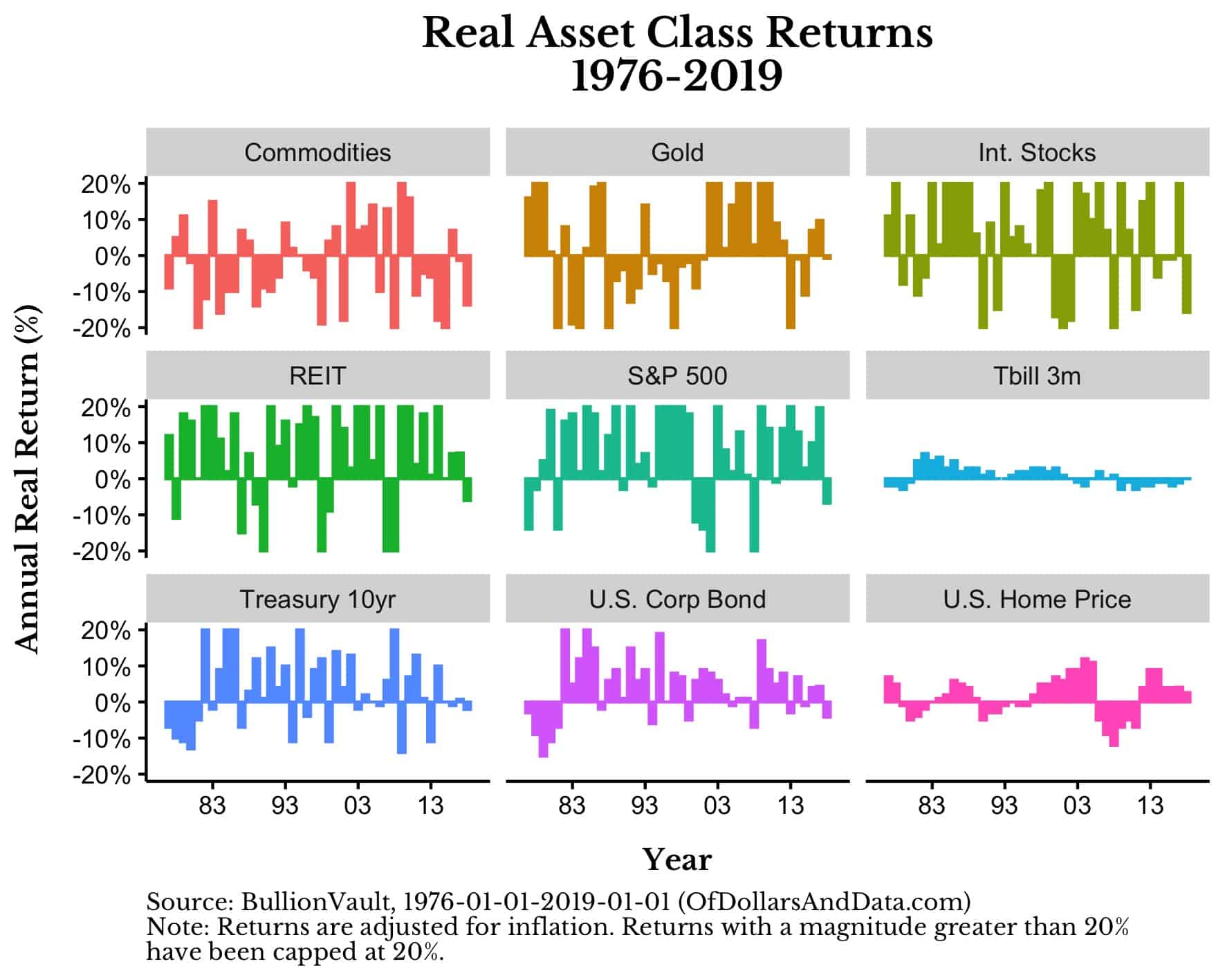

La prima cosa che noterai è che alcuni asset hanno una volatilità maggiore (oro, azioni, REIT) rispetto ad altri (Tbills, prezzi delle case statunitensi). Ancora più importante, le attività con una volatilità più elevata tendono ad avere rendimenti reali più elevati rispetto a quelle con una volatilità inferiore. Puoi vederlo più chiaramente nella tabella seguente, che riassume il rendimento reale mediano di queste nove classi di attività dal 1976 al 2019:

Come puoi vedere, le azioni e i REIT tendono ad essere vicino alla vetta, seguiti da obbligazioni e terminano con oro, TBill a 3 mesi e materie prime.

Ciò che è intrigante di questa tabella è che l’oro, l’asset a più alta volatilità del gruppo, ha alcuni dei rendimenti reali più bassi. Anche se utilizziamo il rendimento reale medio (invece della mediana), l’oro è comunque posizionato a metà del gruppo (5°). Questo tende ad andare contro la narrativa secondo cui l’oro è una buona copertura dall’inflazione, ma forse sta succedendo qualcos’altro.

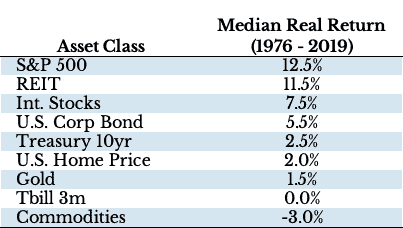

Per approfondire, vediamo un altro grafico che mostra i rendimenti annuali nominali di queste nove classi di attività rispetto all’inflazione annuale (“CPI”) per tutti gli anni nei dati:

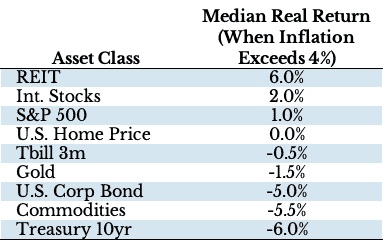

Come puoi vedere, gli asset che tendono a dare i risultati migliori contro l’inflazione, soprattutto quando è più alta, sono quelli che tendono anche a essere più volatili (azioni, REIT, oro). Ma, ancora una volta, la volatilità non è l’unica storia. Perché anche se sottoponiamo i rendimenti solo a quegli anni in cui l’inflazione supera il 4%, l’oro non ha un bell’aspetto:

Anche quando inseriamo gli anni di inflazione più alta, l’oro non sembra una grande copertura dall’inflazione come viene sempre commercializzato. Per essere onesti nei confronti dell’oro, ci sono stati solo otto anni dal 1976 al 2019 in cui l’inflazione ha superato il 4%, quindi questo dato potrebbe non essere completo. Tuttavia, sono 45 gli anni in cui l’oro ha ottenuto risultati peggiori durante periodi di inflazione più elevati rispetto a REIT, azioni (USA o Intl.) e prezzi delle case statunitensi.

Cosa deve fare un investitore?

Dai dati di cui sopra possiamo concludere che azioni, REIT e immobili tendono a preservare il loro potere d’acquisto, anche durante periodi di inflazione più elevati. Logicamente questa idea ha senso dato che questi beni sono tutti basati su pagamenti monetari effettuati a imprese o proprietari terrieri. Pertanto, se i pagamenti (i prezzi) iniziano a salire a causa dell’inflazione, il valore di tali attività e terreni/proprietà dovrebbe aumentare di pari passo.

D’altra parte, quelle attività che tendono a fare male durante i periodi di inflazione più elevata sono quelle attività che pagano ai loro investitori pagamenti fissi nel tempo. Con l’aumento dell’inflazione, questi pagamenti fissi (come ad esempio le cedole) tendono a perdere il loro potere d’acquisto, il che fa sì che anche l’attività sottostante (cioè le obbligazioni) diminuisca di valore.

Quindi cosa deve fare l’investitore tipico se si aspetta che l’inflazione rimanga elevata per molto tempo?

Acquistare azioni/REIT/terreni produttivi o immobili fisici.

Certo, potresti contrarre debiti (che si svaluteranno per l’inflazione) per acquistare azioni/REIT, ma non consiglio questo approccio a causa della volatilità di queste classi di attività. Basterebbe solo un crollo di mercato e ci troveremmo in seria difficoltà con questo tipo di asset.

Questo è il motivo per cui indebitarsi per acquistare immobili fisici è molto più sicuro che indebitarsi per acquistare asset class più volatili. Dal momento che è meno probabile che le abitazioni crollino in modo così glorioso, puoi stare più tranquillo mentre mantieni questo debito da pagare. Ancora più importante, se l’inflazione rimane alta, i pagamenti effettuati sul mutuo si ridurranno (in termini reali) nel tempo.

I nostri nonni lo videro accadere in prima persona dopo aver acquistato la loro prima casa nel 1972, subito prima dell’inizio dell’alta inflazione degli anni ’70. Un decennio dopo che avevano comprato la loro casa e la loro rata del mutuo era stata dimezzata (in termini reali).

Ciò che conta di più in questo scenario è quanto pensi che l’inflazione diventi grave. Perché, generalmente, più estrema è l’inflazione, migliori saranno le prestazioni di queste strategie.

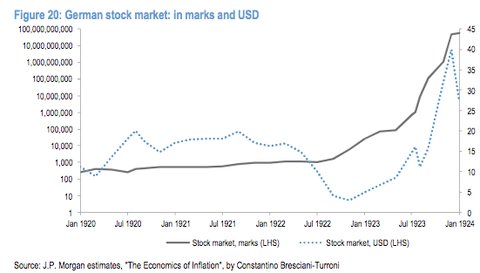

Ma non credetemi sulla parola, considerate ciò che ha scritto Frederick Taylor in The Downfall of Money parlando dell’iperinflazione tedesca:

So, who did well out of the inflation in Germany? Creditors lost almost everything. By contrast, everyone, broadly speaking, who owed money, had their debt liquidated by inflation…Investors in stocks and shares – unlike fixed investments, these increased in price along with the inflation over the years in many cases provided an excellent return.

Osservando il valore del mercato azionario tedesco , sia in marchi tedeschi che in USD, durante questo periodo inflazionistico puoi vederlo abbastanza chiaramente:

Le aziende tendono a mantenere il loro valore durante i periodi inflazionistici perché possono spingere quell’inflazione (attraverso prezzi più alti) ai propri clienti. Anche se questo non è vero per ogni azienda in ogni circostanza, l’inflazione non è così spaventosa per le azioni come potresti aver inizialmente creduto.

L’unica cosa che batte sempre l’inflazione

Indipendentemente da ciò che credi su azioni, immobili, oro o materie prime, c’è una verità che proteggerà sempre le tue risorse dall’inflazione : possedere cose che forniscono valore agli esseri umani.

Se possiedi cose che altre persone vorranno, non importa cosa sta succedendo nel mondo, è probabile che il tuo potere d’acquisto rimanga intatto. Questo è vero indipendentemente dallo strumento che utilizzi. Ricorda, la valuta è solo una misura del valore.

Pertanto, ciò di cui dovresti davvero preoccuparti non è lo strumento, ma il valore che possiedi e dove lo possiedi.

Buon investimento e grazie la lettura!