Leggiamo spesso che Einstein definì l’interesse composto come l’ottava meraviglia del mondo. Che sia verità o leggenda, l’interesse composto è senza dubbio un’arma potente per accumulare un capitale e raggiungere l’indipendenza finanziaria.

L’interesse composto si ottiene semplicemente reinvestendo gli interessi già maturati. In questo modo, gli interessi maturano interessi, e gli interessi maturati dagli interessi, maturano ancora interessi. Il capitale non cresce in modo lineare, ma in modo esponenziale nel tempo.

Facciamo un esempio per comprendere la differenza tra interesse semplice (crescita lineare) ed interesse composto (crescita esponenziale).

Consideriamo un capitale iniziale di 10,000 euro ed un interesse annuo dell’8%.

Con l’interesse semplice, ogni anno maturiamo gli interessi solo sul capitale iniziale. Con l’interesse composto, ogni anno maturiamo gli interessi sul capitale iniziale e sugli interessi maturati negli anni precedenti.

Interesse semplice

1° anno: 10,000 + 8% di 10,000 = 10,000 (1 + 8%)

2° anno: 10,000 + 8% di 10,000 + 8% di 10,0000 = 10,000 x (1 + 2 x 8%)

3° anno: 10,000 + 8% di 10,000 + 8% di 10,000 + 8% di 10,0000 = 10,000 x (1 + 3 x 8%)

…

Capitale Finale = Capitale Iniziale*(1 + n*Interesse)

dove n è il numero di anni/periodi

Interesse composto

1° anno: 10,000 + 8% di 10,000

2° anno: 10,000 + 8% di 10,000 + 8% di (10,000 + 8% di 10,000)

3° anno: 10,000 + 8% di 10,000 + 8% di (10,000 + 8% di 10,000) + 8% di [10,000 + 8% di 10,000 + 8% di (10,000 + 8% di 10,000)]

….

Capitale Finale = Capitale Iniziale*(1 + Interesse)n

dove n è il numero di anni/periodi

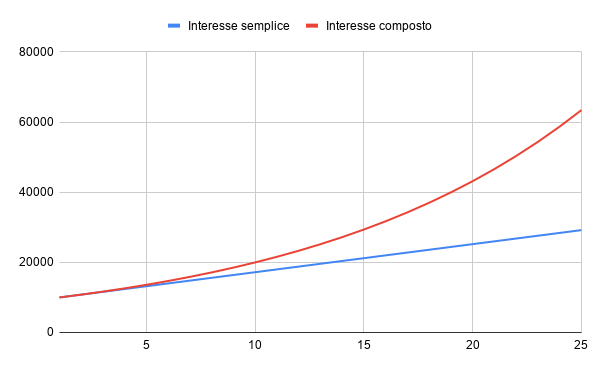

Quanto sia potente l’interesse composto appare ancora più evidente se tracciamo in un grafico l’andamento del capitale nel tempo. Con la linea blu tracciamo la crescita del capitale applicando l’interesse semplice. Con la linea rossa tracciamo la crescita applicando l’interesse composto ovvero reinvestendo ogni anno gli interessi già maturati.

In meno di 25 anni il capitale accumulato reinvestendo gli interessi (interesse composto) sarà più del doppio di quello ottenuto applicando l’interesse semplice.

Il tempo

L’interesse composto ha bisogno di un importante alleato per esprimere la sua potenza, il tempo. Per accumulare capitale attraverso investimenti a basso rischio, è importante iniziare presto ed investire con costanza anche piccole somme. Il risultato potrebbe andare molto al di là delle aspettative.

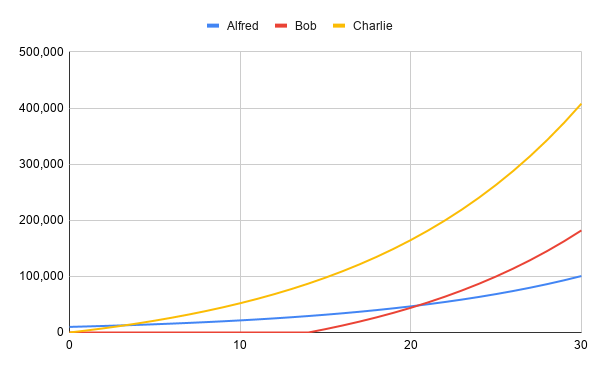

Alfred, Bob e Charlie sono 3 coetanei che a 25 anni entrano nel mondo del lavoro.

Alfred riceve in regalo per la sua laurea 10,000 euro che su consiglio del padre decide di investire su un ETF indicizzato. Non investirà altre somme, ma inconsapevolmente sfrutterà l’interesse composto, lasciando che negli anni gli interessi maturino altri interessi. Dopo 30 anni Alfred vuole ritirarsi dal lavoro e si ricorda dell’investimento fatto su consiglio del padre. Alfred nota con piacere che l’interesse annuo medio maturato è dell’8% ed il capitale accumulato è di circa 100,000 euro. Non male come risultato, ma non sufficiente per ritirarsi in anticipo dal lavoro. Soddisferà una vecchia passione ed acquisterà una barca per godersi le ferie ed i week-end.

Bob inizia a lavorare a 25 anni presso una prestigiosa multinazionale, ma per molti anni non ha intenzione di sacrificare il suo tenore di vita e tralascia ogni tipo di investimento. A 40 anni ha fatto carriera e decide di investire parte del suo cospicuo stipendio per lasciare un capitale ai suoi 2 figli. Inizia un PAC – Piano di Accumulo, investendo mensilmente una somma pari a 500 euro. Anche Bob sceglie di investire su ETF indicizzati. Dopo 15 anni Bob nota con gran piacere di aver maturato un interesse medio annuo dell’8% e di aver accumulato un capitale di circa 200,000 euro. A quel punto decide di regalare ai suoi figli un prestigioso percorso di studi presso un’importante università americana e di assecondare qualche suo piccolo desiderio.

Charlie parte svantaggiato rispetto ad Alfred, non riceve alcun regalo per i suoi 25 anni, ma ha una propensione per il risparmio. Al contrario di Bob, Charlie decide di sacrificare da subito una piccola parte del suo stipendio ed inizia un PAC, investendo solo 300 euro al mese. Anche Charlie decide di investire su ETF indicizzati. Il tempo, la costanza e l’interesse composito premiano Charlie che a 55 anni scopre di aver accumulato poco più di 400,000 euro. Con la sua propensione al risparmio e con una piccola somma mensile, Charlie ha raggiunto una situazione finanziaria che gli consente di gestire più liberamente il suo tempo. Decide di lasciare la ditta per la quale ha lavorato per 30 anni e di trasformare in lavoro una sua vecchia passione.

Conclusioni

Investire mensilmente piccole somme è una strategia efficace per accumulare ricchezza nel lungo periodo. Charlie ha due qualità fondamentali, propensione al risparmio e coerenza. Queste due qualità unite all’interesse composto ed al tempo, rendono inconsapevolmente Charlie un investitore di successo. Inoltre questa strategia permette di scegliere strumenti come gli ETF o i Fondi che sul lungo periodo offrono rendimenti medi annui anche superiori all’8%. Ovviamente quest’affermazione nasce da un’analisi dei dati storici e non offre garanzie sui rendimenti futuri.