Settimana scorsa l’inflazione ha raggiunto dati massimi da oltre 40 anni, superando ancora una volta le aspettative. Ma nonostante ciò, le obbligazioni inflation-linked hanno perso valore, continuando il calo iniziato a inizio anno.

Quello che sta succedendo è che gli investitori si stanno accorgendo solamente ora di come funzionano le inflation-linked. Il fatto che l’inflazione sia alta e crescente, non significa che questo strumento debba guadagnare valore. Potrebbe infatti anche essere il contrario, senza alcuna difficoltà. Spesso, quello che importa di più è quello che potrebbe succedere nei prossimi mesi, trimestri, e anni successivi..

“Questa è un’area facile e ovvia. Perchè non comprare questi strumenti se l’inflazione sta salendo?

La risposta è che il mercato normalmente anticipa quello che sarà.”

Al momento, mentre l’inflazione sta aumentando sempre di più, gli investitori si stanno aspettando una Federal Reserve sempre più aggressiva per calmierare questi aumenti.

I TIPS quindi, ovvero i Treasuries Inflation Protected Securities, ovvero le inflation-linked bond, si stanno muovendo non per gli aggiornamenti sull’inflazione, ma sulle aspettative delle mosse della FED.

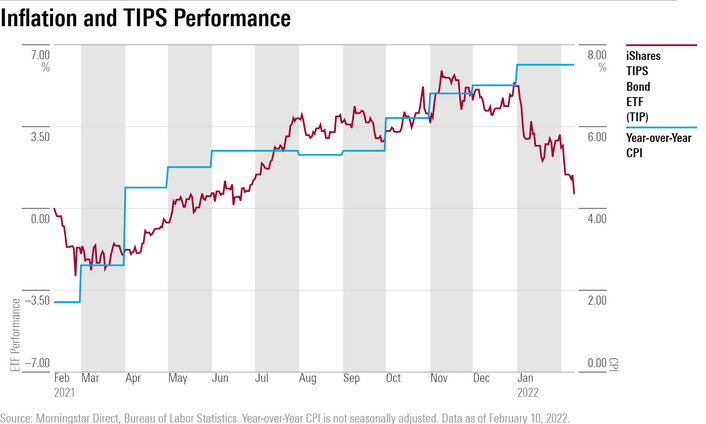

Ed è proprio per questo che le performance di questi strumenti sono negativi ad oggi da inizio anno. L’ishares TIPS Bond ad esempio, sta perdendo il 4.5% da inizio anno, nonostante nel 2021 avesse avuto una performance del 5.7%.

Uno dei più grandi fondi gestiti attivamente su questi strumenti invece, the American Funds Inflation Linked Bond Fund, sta perdendo il 3.7% da inizio anno dopo aver guadagnato il 3.8% nell’anno passato.

Ma c’è ancora molto che gli investitori dovrebbero capire sul funzionamento di questi strumenti, e su come si muovono in un portafoglio, incluso capire come i TIPS si muovono in base al livello di inflazione attesa, in base ai “real Yelads”, ovvero i rendimenti reali, al netto dell’inflazione, e in base all’esposizione dei cambi dei tassi di interesse.

Come funzionano i TIPS?

La maggior parte delle obbligazioni tradizionali offre un interesse fisso nel corso della durata dell’obbligazione stessa, alla fine della quale l’investitore sarà ripagato interamente del capitale investito. Questo interesse è normalmente comparato con l’inflazione attesa al momento dell’emissione.

Il problema è che però l’inflazione nel tempo eroderà comunque il valore di quella obbligazione.

E questo è vero specialmente per i bond a lungo termine.

I Tips, ovvero le obbligazioni indicizzate all’inflazione, risolvono quel problema aggiustando l’ammontare restituito all’investitore in base ai cambi dell’inflazione. Questo significa che l’investitore sarà pagato di più se l’inflazione aumenta.

Se ad esempio l’inflazione aumenta del 5%, anche l’investitore vedrà un aumento del 5%.

Nonostante i TIPS esistano da circa 25 anni, l’inflazione che vediamo oggi è una delle peggiori dagli anni 80. L’inflazione si è alzata molto velocemente in un periodo di tempo molto breve, spinta da inusuali problemi di logistica dovute alla pandemia. Nel 2021, i tips sono stati i migliori strumenti obbligazionari americani, con un guadagno del 5.7% rispetto alla perdita dell’1.6% dei bond USA. Un rally che ha è aumentato nella seconda parte del 2021, quando il recupero dalla pandemia ha annunciato i problemi nella linea logistica del mondo.

Il cambio di direzione da inizio Gennaio 2022 è stato segnato con il cambio di direzione della FED, che si è annunciata più aggressiva nell’aumentare i tassi di interesse e più cauta nell’acquisizione delle obbligazioni per pompare denaro nel sistema bancario.

Da inizio anno, i Tips hanno così perso il 4.2%.

Uno dei metodi più utilizzati per vedere l’impatto nei cambi di aspettative dell’inflazione e della Fed è quello che viene chiamato il Breakeven rate. Questo tasso, che si misura con la differenza tra il rendimento dei treasuries a 10 anni e il rendimento tra i treasuries a 10 anni indicizzati all’inflazione, rappresenta l’aspettativa del mercato di quella che sarà l’inflazione a 10 anni da oggi.

Durante il 2021, il breakeven rate a 10 anni è aumentato dal 2 al 2.7%, rispecchiando le aspettative per una maggiore inflazione. Il tasso a 5 anni è invece passato dal 2% a inizio anno ad un picco del 3.2% a metà novembre.

Quando durante dicembre e gennaio il report sull’inflazione è stato più alto del previsto, ci saremmo dovuti aspettare una pressione al rialzo sull’inflazione attesa. Ma così non è stato.

Il tasso a 10 anni è sceso al 2.4% e quello a 5 anni al 2.8%. E anche se sono sempre alti rispetto all’anno passato, si sono comunque riavvicinati a quello che è l’obiettivo di lungo periodo della FED.

Una lettura molto semplice: Nonostante tutte queste grosse aspettative e titoli di giornali su un’alta inflazione, il mondo si aspetta un livello di inflazione molto tranquillo dopo il picco.

E per i TIPS, queste aspettative al ribasso per l’inflazione futura si traducono in un aggiustamento dell’inflazione, appunto al ribasso.

Un altro problema che arriva è quello che arriva dai tassi di interesse regolari. Il rendimento dei treasuries a 2 anni è aumentato al circa 1.4% rispetto allo 0.7% di inizio anno, mentre quello a 10 anni ha toccato il 2% rispetto all’1.5% precedente. Entrambi i rialzi sono stati fatti in periodo di tempo relativamente molto breve.

E nonostante la protezione all’inflazione, un aumento dei tassi di rendimenti impatta comunque i Tips, essendo dopotutto obbligazioni, mettendo pressione ai prezzi che come abbiamo visto, sono calati in modo significativo.

Per questo motivo quando i fund manager vogliono proteggersi da un imminente inflazione utilizzano i tips a breve termine, che sono meno influenzati dai cambi dei tassi di interesse. Ad esempio, i TIPS che scadono a luglio 2022 hanno avuto un aumento di prezzo, nonostante quelli a lungo periodo ne hanno perso parecchio.

Un altro componente che gli investitori dovrebbero conoscere è il real yield, ovvero il rendimento reale, calcolato sottraendo il valore dell’inflazione al rendimento nominale. Fin dall’inizio della pandemia, il rendimento dei Tips è stato negativo. Ciò significa che, nonostante la protezione data sull’inflazione, gli investitori che investono in questi strumenti stanno essenzialmente perdendo soldi con il loro investimento.

Per dirla in un altro modo, il premio, ovvero il prezzo che paghi per quello strumento è talmente alto oggi che non riuscirai a guadagnare nulla tra oggi e il tempo di scadenza di quello strumento.

Uno dei motivi per cui il rendimento reale dei TIPS è stato negativo finora è che la FED ha comprato enormi quantità di Treasuries con lo scopo di sostenere l’economia, attraverso un piano di sostegno chiamato Quantitative Easing, conosciuto anche come QE.

Ci sono stati tantissimi investitori che compravano gli stessi asset che la banca centrale stava già comprando.

Ma recentemente i tassi reali sono aumentati. Sono cambiate le aspettative per l’inflazione, e la FED sta iniziando a pensare di ridurre l’acquisto di questi strumenti, dando il via al quantitative tightening, l’operazione opposta del quantitative easing.

Se fino ad ora la maggior parte dei bond era acquistata dalla Fed, in futuro i prezzi verranno fatti dai partecipanti del mercato, che richiederanno tassi di interesse maggiori per acquistarli.

A questo punto dovremmo chiederci che ruolo hanno i TIPS in un portafoglio.

Se sono semplicemente parte di una asset allocation di lungo termine, idealmente tramite PAC, non dovremmo preoccuparci delle valutazioni attuali.

Ma per un approccio più tattico, la questione relativa attorno ai TIPS e ai prezzi attuali dovrebbe far pensare più di una volta. Si dovrebbero comprare solamente quando il brekeven rate è minore dell’inflazione attesa.

Guardando ai breakeven rates, i TIPS sono prezzati per avere una inflazione del 2.8% nei prossimi 5 anni.

Ma le aspettative future sono di una inflazione più bassa, soprattutto seguendo l’idea che i problemi della logistica mondiale che ha portato al rialzo dei prezzi generali sia risolta.

Un saluto e grazie per la lettura.