Secondo la narrazione comune, la costruzione di portafogli basati sui pesi della capitalizzazione di mercato (market cap-weights) è efficiente poichè consente a un investitore di possedere più società che hanno avuto successo e che sono apprezzate, e meno società considerate “perdenti”, ovvero che hanno avuto performance peggiori nel tempo.

Sembra logico, ma è empiricamente sbagliato.

La strategia qui sopra definita si avvicina molto a una strategia Momentum, ovvero una strategia che cerca titoli che si sono apprezzati di recente ed evita quelli che sono in perdita di prezzo.

Ma come si dice, il diavolo è nei dettagli. Quello detto precedentemente è falso, poichè non tiene in considerazione l’orizzonte temporale delle posizioni detenute e il fattore momentum.

Guardiamo ai dati.

L’investimento “momentum” non funziona sul lungo periodo. Nonostante nel breve periodo possa avere una forte performance positiva, nel lungo periodo i titoli scelti da questo tipo di investimento sottoperformano.

Ma capiamo questo grafico nel dettaglio. Se investi in una società in un forte “momentum”, come arriva la sua performance? Arriva tutta nel prossimo mese, nei prossimi 6, 12 mesi, o in 2 anni? Per quanto quel segnale rimane attivo e efficace prima di dover spostare i nostri soldi su un altra società momentum?

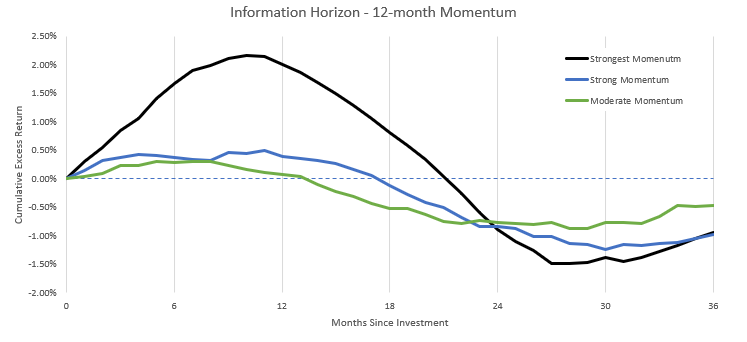

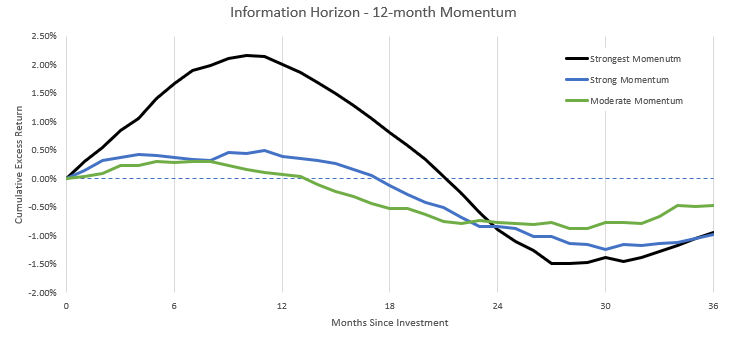

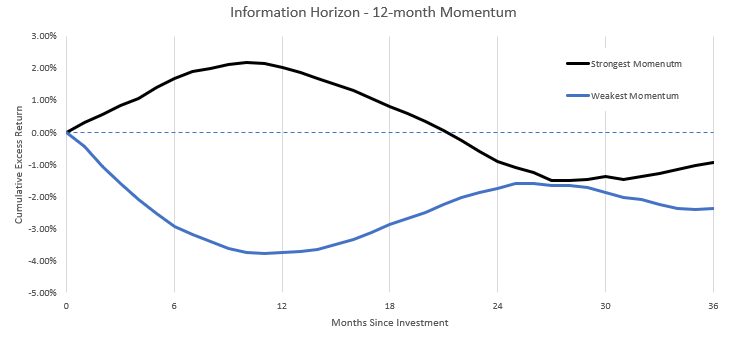

Il grafico seguente risponde a questa domanda. E’ un “information horizon for momentum investing using 12-month momentum”. La logica di questo grafico funziona così. Se si trova una società, o un investimento in un periodo di forte momentum e ci fa un investimento sopra, si vedrà quanto, in media, verrà ricompensato rispetto al relativo mercato.

Se avessi iniziato un investimento in uno dei 3 momentum portfoglio al tempo 0 e tu l’avessi mantenuto per 36 mesi, i seguenti sarebbero stati i rendimenti cumulativi relativi al mercato per ogni periodo di riferimento. A 6, 12, 18, 24, 30 e 36 mesi.

Come si può vedere, una performance in eccesso rispetto al mercato ha un picco dopo circa 10 mesi. Poi si vede una forte decrescita che va a colpire quell’investimento. Se conoscete un pò la finanza, questo è il classico ritorno alla media in azione. Qualsiasi sia il fenomeno comportamentale – e direi in questo caso che normalmente è un eccessivo ottimismo – che ha inizialmente fatto salire e guadagnare il titolo, è tornato alla normalità ed ha fatto tornare le performance in linea con il mercato. Se l’investitore detiene per troppo tempo una società a forte momentum, rischia non solo di bruciare i suoi rendimenti extra, ma anche di perdere parte del capitale investito.

In altre parole, se non esci vendendo quel titolo, finirai con l’avere una sottoperformance.

Per semplicità, diciamo che il tempo di mantenimento ideale, vendendo sul picco massimo, sia 12 mesi. Ciò suggerisce che l’intero “strong momentum” debba avvenire ogni 12 mesi, ovvero avere un turnover del 100% degli asset ogni 12 mesi per beneficiare al meglio il momentum. Per gli strumenti con un momentum più debole, il tempo di turnover è ancora inferiore.

L’ultima volta che ho controllato, a meno che non siano cambiate le cose da stamani, nessun indice passivo cap-weighted ha niente di simile a un turnover vicino al 100%. E se accadesse, esso sarebbe completamente contro-etico al loro obiettivo, ovvero bassi costi rispetto all’esposizione di mercato. Sarebbe praticamente impossibile per uno strumento a basso costo di effettuare una rotazione di tutti quei titoli ad ogni ciclo di mercato.

Infatti, nel lungo periodo, effettuano proprio il contrario. Perchè? Perchè il turnover per gli indici passivi è di circa il 3%, non del 100% (dati Morningstar). Un 3% di turnover implica un periodo di detenzione dei titoli di 33 anni. Che momentum esiste con un orizzonte così lungo?

E dato che il periodo di detenzione è così ampio, le strategie cap-weighted possono avere un contributo negativo nel lungo periodo. E il motivo è molto semplice, e si chiama ancora una volta interesse composto.

La over performance per un investitore cala al 2.17% al decimo mese, ma poi perde tutto il guadagno al ventunesimo mese e produce una perdita cumulativa al mese 27 del -1.49%.

Una altra implicazione spiegata dal grafico della Investment Horizon è che il tuo capitale è più a rischio nel picco della curva rispetto al finale. Se hai più soldi inizialmente a rischio di una perdita, è facile da capire come i guadagni siano più velocemente bruciabili e si possa arrivare a una posizione peggiore di quella di partenza.

Questo è uno dei motivi per cui gli investitori dovrebbero preferire un portafoglio ribilanciato annualmente con una strategia equal-weight. Un portafoglio che imposta lo stesso peso percentuale a tutti i titoli a inizio anno, e li risistema nel tempo riportandoli nella posizione originale, comprando così i titoli “battuti”, che hanno avuto una performance peggiore (“Weakest Momentum” nel grafico) e che potrebbero dare uno slancio al portafoglio, e vendendo parte dei titoli “vincenti” che hanno aiutato a avere le performance nell’anno appena passato (“Strongest Momentum”).

Non crediamo quindi al marketing, dove vengono sponsorizzati gli strumenti momentum come gli strumenti perfetti per acquisire le società ideali nel tempo per avere extra performance.

Se sono strumenti passivi con un basso turnover, nel lungo periodo questi strumenti sottoperformeranno.

Buon investimento e grazie la lettura!