Il vantaggio di un PAC (Piano di accumulo) e’ quello di mitigare i rischi sull’investimento, andando a mediare il prezzo ogni volta che si effettua un versamento aggiuntivo (di norma mensile). Ma quanto e’ veramente efficace nei periodo di crisi?

Vediamo come si sarebbe comportato nel 1929, nella crisi piu’ grande di sempre.

NEL 1929

Ho ipotizzato l’andamento di un PAC con inizio Settembre 1929, con l’acquisto della prima rata esattamente sul peak (picco) che ha preceduto il crollo, quindi la peggiore ipotesi possibile.

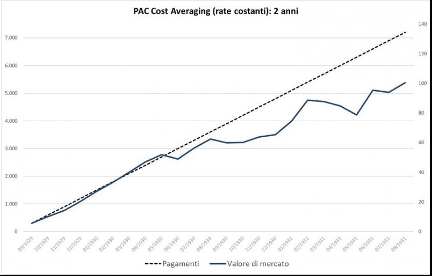

2 ANNI DI PAC

Un PAC Cost Averaging (a rate costanti) mensile della durata di 2 anni avrebbe perso circa il 25% (rata ipotizzata: 300 USD).

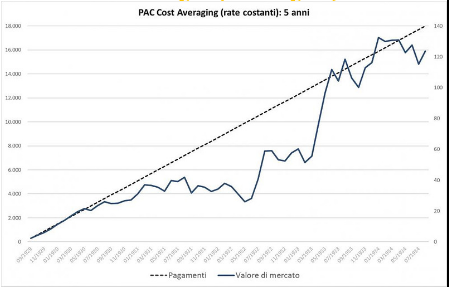

5 ANNI DI PAC

Un PAC Cost Averaging (a rate costanti) mensile della durata di 5 anni avrebbe perso circa l’11,50% (rata ipotizzata: 300 USD).

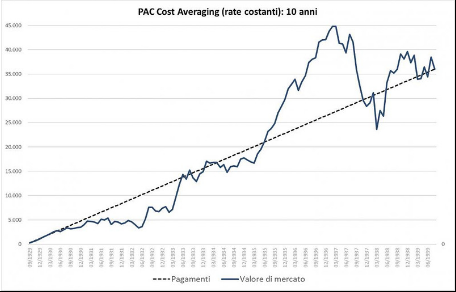

10 ANNI DI PAC

Un PAC Cost Averaging (a rate costanti) mensile della durata di 10 anni sarebbe stato intorno allo 0% (rata ipotizzata: 300 USD).

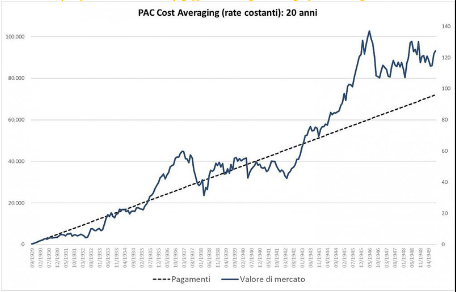

20 ANNI DI PAC

Un PAC Cost Averaging (a rate costanti) mensile della durata di 20 anni avrebbe guadagnato il 29.30% (rata ipotizzata: 300 USD).

30 ANNI DI PAC

Un PAC Cost Averaging (a rate costanti) mensile della durata di 30 anni avrebbe guadagnato il 304.50% (rata ipotizzata: 300 USD).

Non hai ancora iniziato il tuo PAC?

Contattami in DM.