In questo articolo voglio mettere a tua disposizione le informazioni necessarie a comprendere appieno le potenzialità dei PIR (Piani Individuali di Risparmio).

Una conseguenza diretta della crisi economica e finanziaria, iniziata nel 2008, è stata la perdita secca in termini di prodotto interno lordi di 300 miliardi annui; Francia ed Inghilterra hanno pensato di mettere a punto un piano in cui coinvolgere i risparmiatori, mettendoli in contatto diretto con le aziende per risollevare le sorti dei rispettivi paesi.

In Italia, con il trascinarsi delle crisi, le banche non sono più in grado di intermediare tra i risparmiatori e le imprese, pertanto anche qui si è deciso di adottare uno strumento analogo per questo motivo è stato introdotto il PIR (Piano Individuale di Risparmio).

Di cosa si tratta

In buona sostanza si tratta di un paniere, al cui interno si possono inserire degli strumenti finanziari di varia natura, come azioni, obbligazioni, fondi ecc.

Il contenitore e di conseguenza anche gli strumenti al loro interno dovranno avere delle caratteristiche molto particolari:

- In una percentuale consistente dovranno essere aziende italiane

- Può essere sottoscritto solo da cittadini italiani

- Ha una durata predefinita (minimo 5 anni) per evitare speculazioni

- Se rispetti le regole, non paghi le tasse o le imposte di successione

A cosa serve

Sulla scorta dell’esperienza Anglo-Francese serve essenzialmente ad uno scopo preciso:

Dirigere direttamente gli investimenti verso le piccole e medie imprese (ossatura portante dell’economia italiana) per stimolarne la crescita.

Come funziona

Come ti ho detto all’inizio dio questo post, si tratta di un contenitore al cui interno posso inserire, secondo necessità personali, (da qui l’importanza di un consulente esperto che ti assista) diverse tipologie di strumenti che possono essere:

- Azioni

- Prestiti Obbligazionari

- Polizze

- Fondi comuni d’investimento

- Derivati

TUTTI questi strumenti devono possedere delle caratteristiche specifiche, essi infatti dovranno investire almeno il 70% del loro valore complessivo in strumenti finanziari anche non negoziati in mercati regolamentati o nei sistemi multilaterali di negoziazione emessi o stipulati con imprese che svolgono attività diverse da quella immobiliare, che siano residenti in Italia o in Stati membri dell’Unione Europea o in Stati aderenti allo spazio economico europeo, ma con stabile organizzazione in Italia.

Del sopracitato 70% una quota del 30% verrà investito in strumenti finanziari di imprese diverse da quelle inserite nell’indice FTSE MIB. Si tratta quindi delle Startup e delle piccole imprese che in questo modo avranno la necessaria “boccata d’ossigeno” per poter crescere.

Non sono ammessi nei PIR il settore immobiliare e gli strumenti finanziari emessi o stipulati con soggetti residenti in Stati o Territori che non consentono un adeguato scambio di informazioni, black list.

Durata

Il piano PIR prevede una durata minima di 5 anni; ma nella realtà,

I 5 anni decorrono da ogni versamento annuo e quindi l’investimento ha una durata di 10 anni.

Mi spiego meglio: il versamento risalente al 2017, scadrà nel 2022, quello del 2018, nel 2023 e così via. Quindi, quello del 2022 scadrà nel 2027; questo per evitare tentazioni speculative e beneficiare degli sgravi fiscali.

Non è prevista una durata massima.

Il piano scade in caso di:

- disinvestimento,

- revoca

- conversione o switch tra comparti

- trasferimento all’estero dell’intestatario

- premorienza

Nel caso in cui non si fosse rispettato il limite temporale dei 5 anni, si applicheranno le ordinarie imposte sui redditi medio temporali percepiti dell’investitore, aumentate degli interessi 26% + interessi.

Vantaggi Fiscali

Adesso la parte più gradevole, gli sgravi fiscali! Bene, se ti mantieni un PIR per più di 5 anni, semplicemente:

Non pagherai il capital gain (le tasse)

Sugli strumenti utilizzati che al momento ti ricordo sono ad oggi pari al 26% .

Ma non finisce qui, i vantaggi diventano importanti anche perché sono:

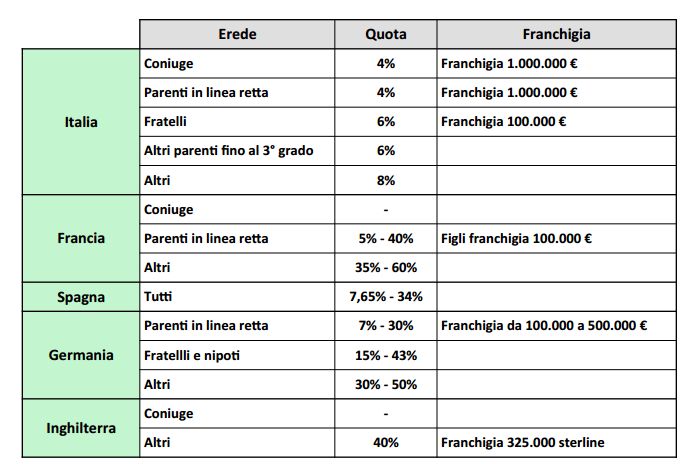

Esenti da imposte di successione

Le quali, ancora per pochi mesi saranno fissate all’8% massimo, ma a breve saranno allineate a quelle del resto dell’Europa e qui di lascio una tabellina per farti capire meglio di cosa stiamo parlando…

Come si attiva un PIR

Devi anzitutto possedere un conto corrente, dal quale prelevare la liquidità . I PIR possono avere 1 solo intestatario e non possono essere cointestati. Il PIR non può essere sottoscritto in più Istituti Bancari.

Importante: Per attivare un PIR l’intestatario deve essere necessariamente persona fisica, quindi niente partita IVA e deve essere fiscalmente residente in Italia.

Ogni cliente deve rilasciare un’autocertificazione con la quale dichiara di non essere titolare di un altro PIR presso altro intermediario.

In questo passaggio è determinante la presenza di un consulente professionista che ti indichi gli strumenti più adeguati per te in termini di rischio/rendimento e proporzionati al tuo patrimonio, in quanto trattasi di un investimento finanziario illiquido e immobilizzato (10 anni).

Quanto denaro puoi investire in un PIR

In un piano PIR puoi conferire al massimo 30.000 euro per anno solare ( 1 genn. 31 dic.) fino ad un massimo complessivo di 150.000 euro. E’ ammessa anche la formula PAC (Piano Accumulo Capitale).

Si possono investire più quote nel corso dell’anno, purché al 31 Dicembre non si siano superati i 30.000 euro.

Il PAC consente anche di versare le quote “a rate” frazionando il capitale i tanti versamenti più piccoli secondo schemi prefissati. Leggi gli articoli sul PAC.

In questo modo, soprattutto se investi in un PIR che assumerà la forma di un fondo comune d’investimento, potrai mediare il valore della quota. Ad esempio, se fissi versamenti di 200 euro al mese, il fondo comune d’investimento prevede che ogni giorno venga rilasciata il valore della quota che può salire o scendere a seconda degli andamenti del mercato.

Se oggi , per esempio, la quota vale 10, con 200 € comprerò 20 quote. Può capitare che nel mese successivo, a causa di un andamento ribassista, la quota possa scendere al valore di 5 euro, mantenendo il versamento fisso in 200 euro potrò comprare 40 quote, anziché 20.

Quando il valore tornerà a 10, tutte le mie quote, anche quelle comprate a prezzi inferiori, mi consentiranno di avere un forte rialzo del mio capitale investito.

Trattamento delle minusvalenze

Le minusvalenze generate all’interno di un piano PIR sono deducibili dalle plusvalenze realizzate all’interno del piano fino al quarto anno successivo.

Le minusvalenze di un fondo PIR non verranno certificate il cliente riceverà la certificazione solo al momento della chiusura della posizione.

In caso di successione

In caso di successione il PIR è totalmente esente dalle imposte successorie. I benefici fiscali non sono però trasferibili agli eredi.

Le quote di un fondo PIR del de cuius verranno trasferite alla posizione intestata agli eredi secondo le regole usuali. Le quote saranno tassate o meno in base al periodo di vita del PIR in esame, se ha una vita maggiore o minore di 5 anni.

Hai letto fino a qui? Ottimo! Ma adesso tocca a te, pensi che investire una quota dei tuoi risparmi in un PIR possa essere una soluzione interessante per te ed eventualmente per i tuoi eredi?

Fammelo sapere nei commenti ed io sarò lieto di dialogare con te sull’argomento.

[…] Se vuoi saperne di più, leggi il mio articolo su i PIR […]