Per la prima volta da decenni, le obbligazioni non proteggono i portafogli bilanciati. Cosa fare?

Questa formula ha funzionato perfettamente per 40 anni. Investire prevalentemente in azioni che, occasionalmente, perdono una grande quantità di denaro, ma nel corso del tempo ottengono profitti considerevoli. Coprire gli inevitabili colpi del mercato azionario con i titoli del Tesoro. Quando le azioni scendono, i prezzi dei titoli del Tesoro aumentano inevitabilmente, perché durante i mercati azionari ribassisti gli investitori cercano sicurezza. Rischio su, rischio giù.

Come scrive Amy Arnott di Morningstar, questo approccio apparentemente infallibile ha alla fine fallito. Le azioni sono crollate, le obbligazioni a lunga durata sono crollate. Per diversi decenni, l’ombrello (inteso come protezione) fornita dai fondi bilanciati ha protetto sia dal sole che dalla pioggia. Tuttavia, quando è arrivato il diluvio, l’ombrello che utilizzavamo in precedenza non è più bastato.

(Il mercato più recentemente ha fornito un’utile lezione sui limiti delle statistiche. A oggi, sia il Vanguard 500 Index che il Vanguard Long-Term Treasury Index hanno perso più del 20%. Eppure la correlazione tra i rendimenti settimanali dei due fondi è stata negativa. Ciascuno di essi ha sofferto per lo stesso motivo: alta inflazione e aumento dei tassi d’interesse, ma poiché la tempistica delle perdite è stata leggermente asincrona, il calcolo della correlazione è fuorviante. A volte le statistiche sono inadeguate; il ricercatore deve cogliere ciò che i numeri non hanno colto).

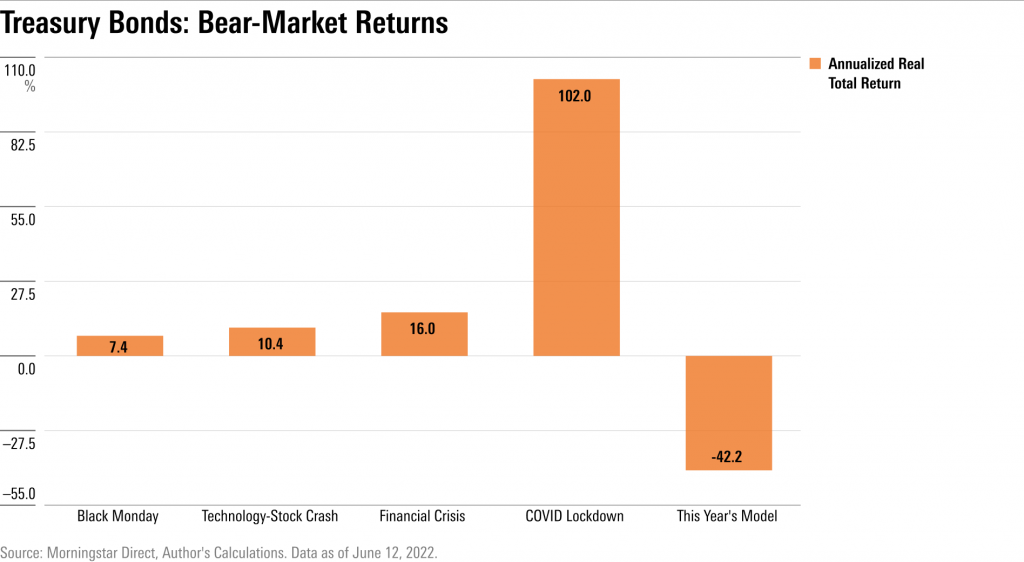

Il grafico seguente mostra la portata del fallimento delle obbligazioni nel 2022. Mostra il tasso di rendimento annualizzato dei titoli del Tesoro a 20 anni, rappresentati dall’indice Ibbotson Associates Long Government Bond Index, durante i principali mercati orso degli ultimi quattro decenni. (Se alcuni di questi risultati sembrano molto elevati, ricordate che si tratta di cifre annualizzate, ricavate da periodi di tempo più brevi).

Cosa fare allora?

Opzione 1: mantienere la rotta

Gli investitori con fondi bilanciati hanno tre opzioni. Uno è fingere che quest’anno non sia mai successo, continuando a fare quello che hanno fatto a lungo. Giocare allo struzzo, chiudere gli occhi, sembra sciocco; anche i guru enigmatici raramente suggeriscono di ficcare la testa nella sabbia. Ma spesso si tratta di una sana politica di investimento.

Dopo il Black Monday, molti hanno affermato che l’asset allocation strategica era morta. Il brusco crollo del mercato azionario aveva dimostrato la necessità di un market timing. Dopo il crollo delle azioni tecnologiche, gli hedge fund sono diventati di moda. Diversi anni dopo, in seguito alla crisi finanziaria, la parola d’ordine era “fondi alternativi liquidi”.

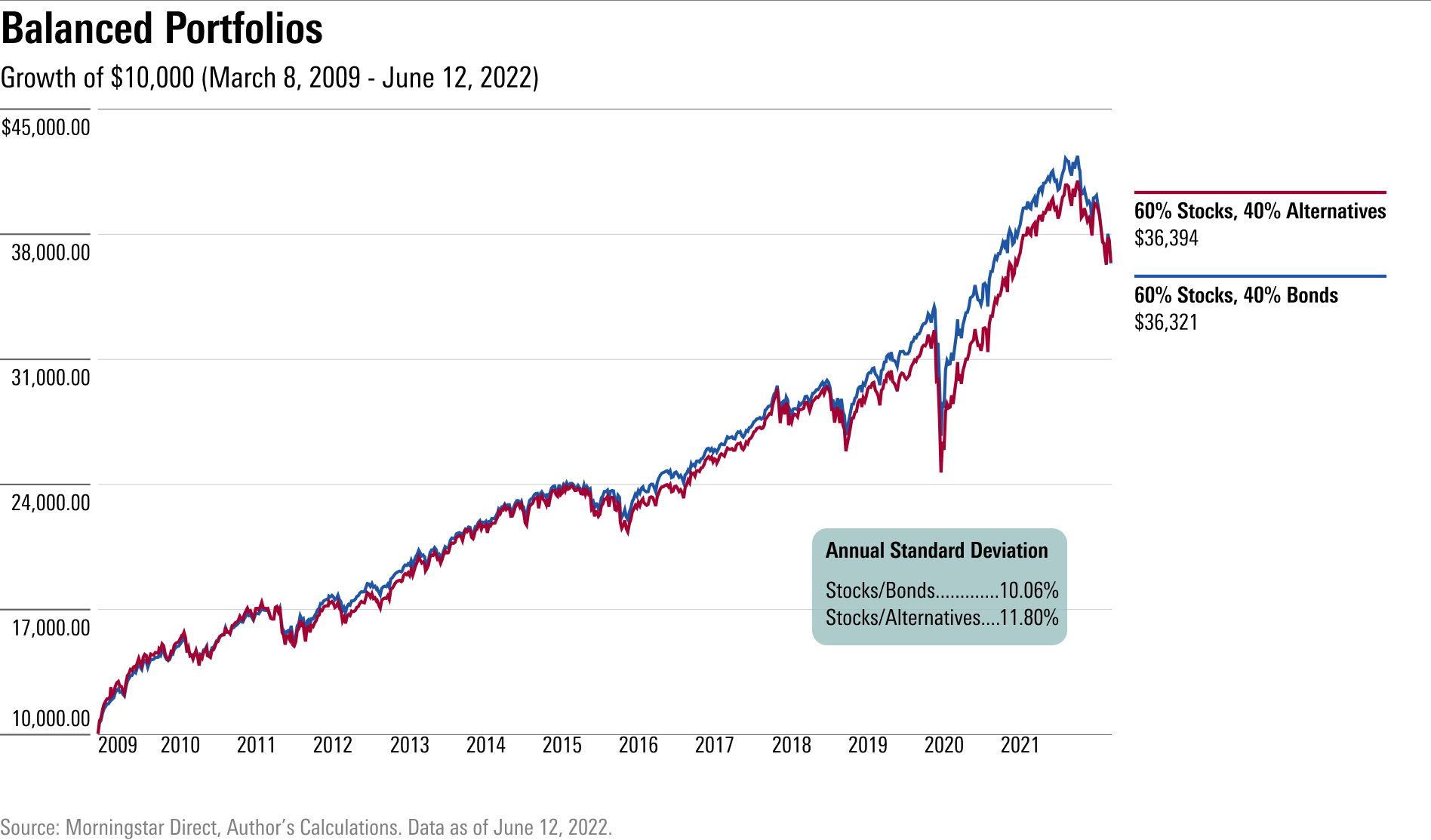

Hanno sbagliato tutti. Da allora tutti i fondi di market timing sono scomparsi. Gli hedge fund hanno prosperato per un breve periodo, ma hanno deluso nel 2008 e da allora non hanno più riacquistato la loro forma originaria. E mentre i fondi alternativi liquidi hanno brillato di recente, non sono migliorati rispetto alla scelta convenzionale. Dalla fine della crisi finanziaria, un portafoglio bilanciato che ha investito il 60% in azioni di grandi società e il 40% in obbligazioni a medio termine avrebbe restituito lo stesso rendimento di un rivale che ha scambiato le proprie obbligazioni con alternative liquide, pur essendo meno volatile.

Certo, questa volta potrebbe essere diverso. Le condizioni odierne potrebbero segnalare un ritorno all’ambiente degli anni ’70, quando l’inflazione imperversava e le obbligazioni continuavano a perdere. Invece di aspettare che finisca la tempesta di sabbia, in questo caso lo struzzo potrebbe essere sepolto. E in questo caso quindi non sarebbe l’opzione migliore.

Opzione 2: allocare diversamente

Gli investitori potrebbero aggiungere varietà nei portafogli. Piuttosto che fare affidamento su quelle che essenzialmente sono due asset class- azioni per fornire rendimenti elevati e obbligazioni che fungono da livellatori di volatilità- i portafogli bilanciati dovrebbero investire in modo più ampio. Insieme a grandi quantità di azioni e obbligazioni internazionali, tali portafogli includono anche posizioni del 5% in: 1) obbligazioni ad alto rendimento, 2) REIT, 3) oro e 4) altre materie prime.

Tale consiglio, ovviamente, avviene un po’ dopo che il crollo è avvenuto (in tutta onestà in realtà, un portafoglio di grandi dimensioni bilanciato doveva avere già più asset class anche prima della pandemia). Ma ciò non significa che arrivi troppo tardi. Se il mondo sviluppato è davvero entrato in una nuova era economica – l’inflazione è un problema globale, piuttosto che afflitto solo dagli Stati Uniti – allora una maggiore diversificazione del portafoglio dovrebbe avvantaggiare gli investitori nel prossimo futuro.

Ci sono tre potenziali svantaggi nell’aumentare la diversificazione del portafoglio. Implica più lavoro che possedere solo due asset class. Probabilmente sarà più costoso, perché i fondi che detengono asset class meno comuni in genere addebitano di più per i loro servizi. Infine, se non è effettivamente iniziata una nuova era economica, tale che l’inflazione si plachi, i Treasuries recupereranno prontamente ciò che hanno perso. L’investitore che ha fatto un cambiamento “strategico” si ritroverà penalizzato.

Opzione 3: diventare tattico

Forse l’inflazione non persisterà per diversi anni né presto diminuirà. In tal caso, gli azionisti di fondi bilanciati potrebbero trarre vantaggio dall’adeguamento temporaneo delle proprie allocazioni per favorire attività resistenti all’inflazione come materie prime, oro e alternative liquide. Poi, quando il clima economico tornerà alla normalità, scambiare quei beni con i bond, tornando così alla formula precedente.

Suona bene a parole. Sfortunatamente, il record di fondi comuni di investimento gestiti da professionisti che investono in questo modo è molto basso. Dieci anni fa, 22 fondi hanno promesso a loro nome di fornire “allocazione tattica”. Oggi rimangono solo cinque di quei fondi. Il resto è stato liquidato o fuso. Prevedere il futuro è deliziosamente facile se fatto con il senno di poi, ma miseramente difficile nella pratica.

Pertanto, non posso raccomandare un’allocazione tattica. Periodicamente, ricevo messaggi da lettori sui social che di recente hanno fatto scambi redditizi e che non riescono a capire come gli altri si siano persi ciò che hanno individuato e scambiato con successo. Sembrava così ovvio per loro. La mia risposta è solo una: “Complimenti”. Il mio lavoro non va in quella direzione, e men che meno lo fa quello dei gestori professionali di investimenti.

Tutte e tre le opzioni sono imperfette. Mantenere la rotta può comportare ulteriori perdite legate all’inflazione; il passaggio a una nuova asset allocation strategica porta il rischio di un contraccolpo ancora più negativo, e l’allocazione tattica è solo per i dotati o fortunati.

La soluzione pare quindi quella di creare un portafoglio e di monitorarlo nel tempo, al fine di non farsi prendere dalle emozioni e di non commettere l’errore più comune di tutti: inseguire i rendimenti.