Il sistema reggerà davvero? Numeri, trend demografici e cosa rischiano i lavoratori di oggi

In Italia ogni giorno quasi 1.500 persone vanno in pensione.

Un numero enorme, che racconta molto più di un semplice ricambio generazionale.

Dietro questi dati si nasconde infatti una trasformazione profonda:

- popolazione sempre più anziana

- meno lavoratori attivi

- aumento della spesa previdenziale

- assegni futuri potenzialmente più bassi

- crescente necessità di previdenza complementare

Il sistema pensionistico italiano si trova davanti a una delle sfide più importanti degli ultimi decenni.

Vediamo cosa sta succedendo davvero.

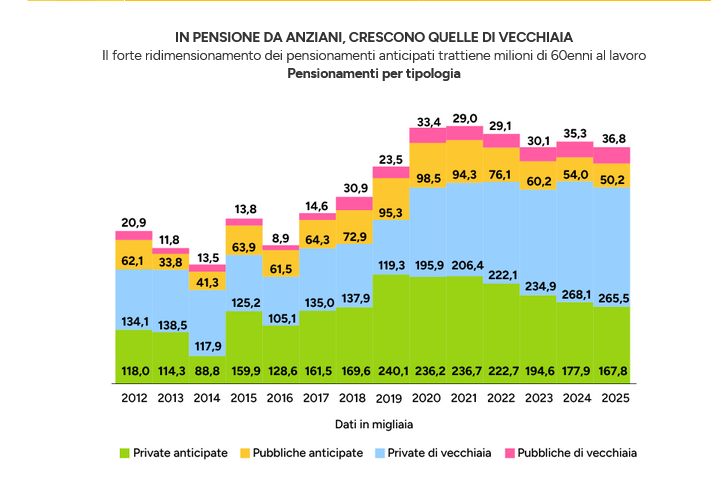

📊 Oltre 520.000 nuove pensioni in un anno

Nel 2025 in Italia sono state liquidate oltre 520 mila nuove pensioni.

Questo significa che:

👉 ogni giorno circa 1.500 italiani escono dal mondo del lavoro

Il dato conferma un trend ormai evidente:

- la popolazione invecchia

- cresce il numero di pensionati

- diminuisce progressivamente la forza lavoro

E questo cambia completamente gli equilibri del sistema previdenziale.

📉 Sempre meno lavoratori per ogni pensionato

Uno dei problemi principali è il rapporto tra:

- persone che lavorano e versano contributi

- persone che ricevono la pensione

Negli ultimi decenni questo equilibrio si è deteriorato progressivamente.

Le proiezioni demografiche mostrano che entro il 2050 l’Italia potrebbe perdere quasi 8 milioni di lavoratori in età attiva.

Questo significa:

- meno contributi versati

- più pensioni da pagare

- maggiore pressione sul sistema pubblico

In prospettiva, il rapporto potrebbe avvicinarsi quasi a:

👉 1 lavoratore per ogni pensionato

Uno scenario molto diverso rispetto al passato.

🧓 Perché si vive più a lungo (e si va in pensione più tardi)

Negli ultimi decenni l’aspettativa di vita è aumentata sensibilmente.

Questo è positivo, ma ha un effetto diretto sulla sostenibilità previdenziale:

📌 le pensioni devono essere pagate per più anni

Per questo motivo il sistema italiano ha progressivamente:

- aumentato l’età pensionabile

- ridotto le uscite anticipate

- spostato sempre più peso sul sistema contributivo

Il risultato è che oggi molti lavoratori dovranno:

- lavorare più a lungo

- accumulare più contributi

- accettare assegni pensionistici più bassi rispetto all’ultimo stipendio

⚠️ Il problema delle pensioni future

Per chi è nel sistema contributivo, il rischio principale è chiaro:

👉 pensioni molto più basse rispetto al reddito da lavoro

Secondo diverse simulazioni:

- il tasso di sostituzione potrebbe scendere intorno al 60–65% dell’ultimo stipendio

- per molte categorie anche meno

In pratica:

📌 chi oggi guadagna 2.000 € netti potrebbe ricevere pensioni molto inferiori rispetto alle aspettative

Questo problema colpisce soprattutto:

- giovani

- lavoratori discontinui

- partite IVA

- chi ha carriere intermittenti

- chi ha stipendi bassi

📉 Carriere discontinue = pensioni più fragili

Il sistema contributivo premia chi:

✔ lavora stabilmente

✔ versa contributi regolari

✔ ha stipendi elevati

Penalizza invece chi ha:

- buchi contributivi

- part-time lunghi

- carriere precarie

- bassi redditi

Questo significa che due persone con età simili possono arrivare alla pensione con assegni completamente diversi.

🏦 Perché la previdenza complementare diventa sempre più importante

Proprio per questo motivo i fondi pensione stanno assumendo un ruolo sempre più centrale.

La pensione pubblica da sola potrebbe non essere sufficiente a mantenere:

- stile di vita

- capacità di spesa

- potere d’acquisto

La previdenza complementare serve quindi a:

✔ integrare l’assegno pubblico

✔ accumulare capitale nel tempo

✔ sfruttare vantaggi fiscali

✔ costruire maggiore sicurezza finanziaria

📊 L’Italia spende già moltissimo in pensioni

L’Italia è uno dei paesi europei con la spesa pensionistica più elevata rispetto al PIL.

La quota supera il 15% del PIL, molto sopra la media europea.

Questo rende ancora più difficile:

- aumentare gli assegni

- abbassare l’età pensionabile

- ampliare le uscite anticipate

Il sistema deve quindi trovare un equilibrio tra:

- sostenibilità dei conti pubblici

- tutela dei pensionati

- equità tra generazioni

🔄 Perché le riforme continuano a cambiare le regole

Negli ultimi anni abbiamo visto:

- Quota 100

- Quota 102

- Quota 103

- Opzione Donna

- Ape Sociale

- modifiche ai requisiti contributivi

Questo dimostra una cosa:

👉 il sistema pensionistico italiano è ancora in continua evoluzione

Ed è proprio questa instabilità a creare incertezza nei lavoratori più giovani.

🧠 La vera domanda: quanto servirà davvero per vivere bene in pensione?

Molte persone si concentrano solo sull’età pensionabile.

Ma la domanda più importante è un’altra:

👉 “Quanto prenderò davvero?”

Perché andare in pensione prima serve a poco se poi l’assegno:

- non copre le spese

- perde valore con l’inflazione

- riduce troppo il tenore di vita

📈 Cosa puoi fare oggi per migliorare la tua pensione futura

Ci sono alcune mosse fondamentali:

✔ Controllare la situazione contributiva

Molti scoprono troppo tardi problemi o buchi contributivi.

✔ Valutare la previdenza complementare

Prima inizi, maggiore è il vantaggio dell’interesse composto.

✔ Non sottovalutare la fiscalità

I fondi pensione offrono vantaggi fiscali molto importanti.

✔ Pianificare il lungo periodo

La pensione non si costruisce a 60 anni.

Si costruisce durante tutta la vita lavorativa.

📌 La realtà che molti ignorano

Il sistema pensionistico probabilmente non “salterà”.

Ma cambierà profondamente.

E il rischio più grande non è non avere una pensione.

👉 È avere una pensione insufficiente.