Nell’articolo parleremo del tema del drawdown. In gergo finanziario altro non è che la distanza tra il picco più alto e quello più basso di un conto in un intervallo di tempo considerato. Generalmente questo va a dare un’idea della rischiosità del prodotto in quanto maggiore è la volatilità e maggiore saranno le possibilità di perdere soldi. Quando si costruisce un portafoglio dunque il maggiore drawdown a livello statistico grazie allo storico può dare degli indizi su dove bisogna andare ad investire a seconda della profilatura del cliente, così facendo si pone in essere subito la condizione rischio-rendimento che sta alla base della creazione.

Nello specifico parliamo di cosa è successo nel mercato negli ultimi mesi e di come nei prossimi mesi potrebbero esserci pesanti drawdown dati da modelli statistici sul mercato.

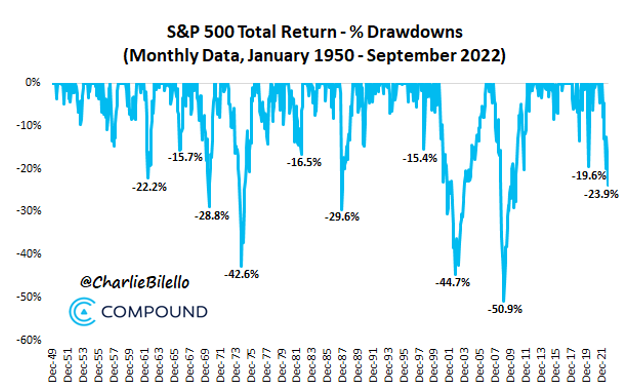

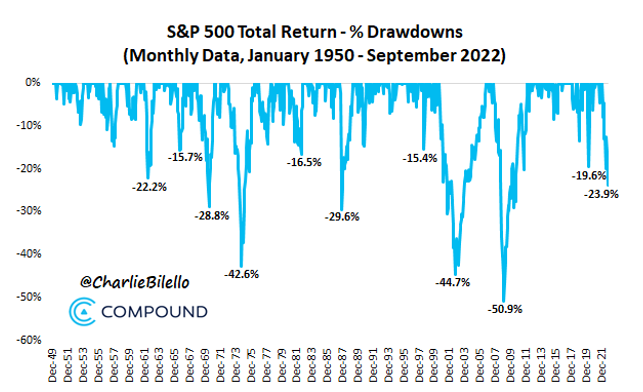

Per la prima volta da più di dieci anni, l’indice S&P500 è sceso di oltre il 20% dal suo precedente picco visto su base mensile (ritorni totali con all’interno la resa dei dividendi, no distribuzione).

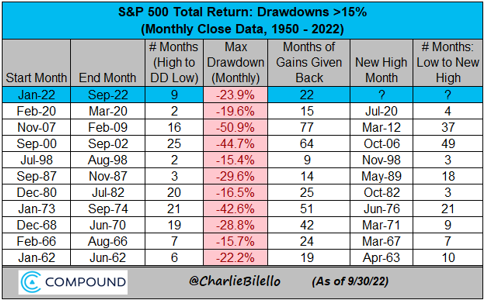

Il drawdown che stiamo attualmente vivendo, da più di nove mesi oramai, è il più lungo registrato dal bear market 2007-2009 dovuto dalla crisi finanziaria dei mutui subprime.

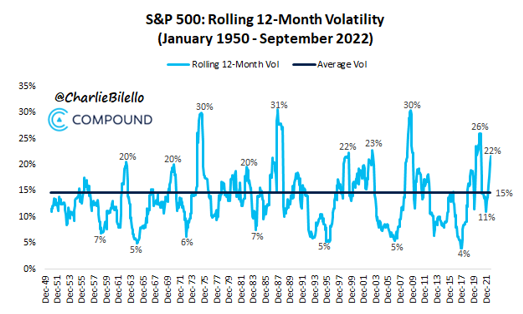

Oltretutto anche la stessa volatilità è cresciuta, come si poteva immaginare dato il continuo periodo di drawdown avuto negli ultimi mesi. Così facendo si ha una volatilità ben oltre la media storica, come riportato nel grafico sottostante.

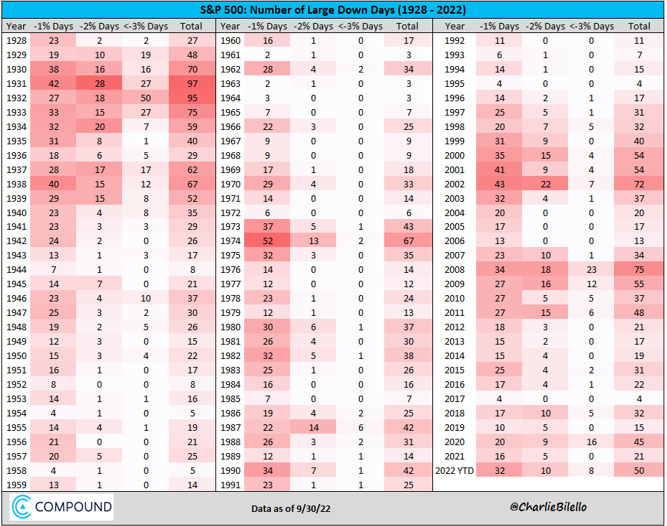

Il numero di giorni dove si poteva negoziare in borsa in cui l’S&P500 è sceso almeno dell’1% è già ai livelli più alti dai livelli dal 2009 e ancora manca circa un mese alla conclusione dell’anno.

Per adesso la litania delle ragioni per la deragliata del mercato sono conosciute a tutti e possiamo riassumerle in: guerra, inflazione, restrizioni delle politiche fiscali e il rallentamento dell’economia globale. Ad aggiungere benzina sul fuoco sono continuamente le novità che continuano ad arrivare dal mercato e dalle instabilità politiche, prevedendo come l’imminente sventura si stia per abbattere anche più fortemente nei mesi successivi.

Da investitori o semplicemente, da bravi umani quali possiamo essere, non ci si può aspettare un rialzo positivo del mercato in questo momento. Ad alimentare questo vi è l’emotività di chi non crede che il mercato si possa stabilizzare, continuando a vendere per panico fino che le acque non si saranno calmate. Come ogni strategia vincente si aspetta il “buy the dip”, quando si sarà raschiato il fondo del barile e sarà il momento di riempirlo nuovamente con nuovi capitali.

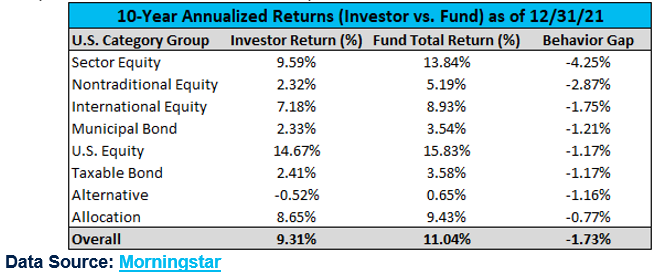

Il problema è che nessuno lo sa quando questo momento sarà. Anche quando si gratterà fino a sentire le dita, potrebbe durare per mesi finendo per sembrare mai il momento ideale per entrare nel mercato. Così facendo si procrastina l’ingresso nel mercato che potrebbe idealmente già essere ottimo per la loro situazione. Statisticamente il ritorno agli investitori su fondi di tutte le categorie è molto più propenso a fare l’opposto. Quindi, l’1,73% “behavior gap” negli ultimi dieci anni è un risultato diretto di come gli investitori continuano a comprare alto e a rivendere basso, continuamente. Con “behavior gap” si intende la differenza tra il rendimento che un investitore ottiene quando prende delle decisioni razionali comparato con il rendimento ottenuto quando le decisioni sono basate sulle emozioni.

Data Source: Morningstar

Come già sottolineato precedentemente il problema principale nel comprare sul fondo in un bear market è che nessuno può sapere effettivamente quando questo si manifesti, a prescindere dalle previsioni che si sentono nella novità finanziarie che ogni giorno ci bombardano. Se si guardano infatti le carriere di coloro che spesso fanno le previsioni del mercato, vedremo come le stesse persone che avevano previsto un rialzo del mercato all’inizio dell’anno, prevedono un crash domani. Seguendo quindi questi forecast si finisce nel perdere soldi ed è il motivo principale secondo il quale quando si parla di stock market, c’è solo una previsione alla quale bisogna tenere conto: ci saranno drawdowns.

Anche se la loro durata e magnitudine cambia da anno in anno, i drawdown sono una costante dei mercati.

Se si accettano preventivamente e ci si prepara mentalmente per quando arriveranno, si può costruire una ricchezza nel tempo. E molto più importante, possiamo farlo senza la necessità di seguire il mercato costantemente per acquistare e vendere azioni ai loro minimi e massimi (cosa che sarebbe appunto perfetta, ma molto molto difficile da realizzare).

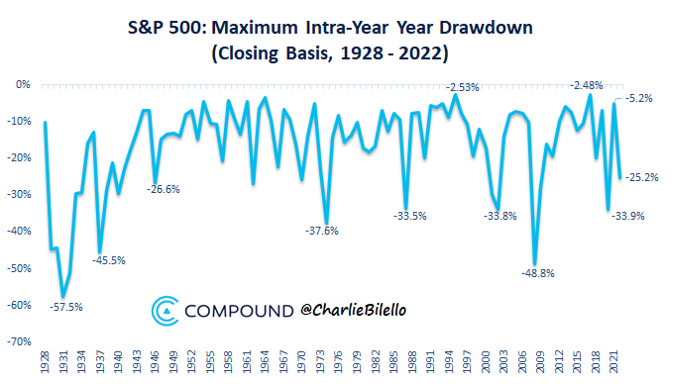

A dire il vero, le azioni possono ancora continuare a perdere valore nel mercato senza che nessuno si sorprenda troppo. Questo perché abbiamo visto nel passato molti bear markets con drawdown più importanti di quello raggiunto oggi (per citarne alcuni ci sono 2007-2009, 2000-2002, 1973-1974 etc) che vanno ad indicare come non ci siano validi tesi che indicano come il mercato non possa scendere ulteriormente.

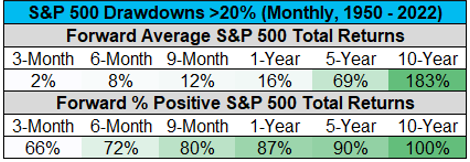

C’è da dire che per ogni punto che l’azione scende divenendo sempre più economica, il rapporto rischio-rendimento nel lungo termine per l’investitore migliora. Se il nostro profilo è quello di risparmiatore e il nostro orizzonte temporale è misurato in decadi invece che in giorni, un 20% di drawdown come quello raggiunto oggigiorno, può e deve essere visto come un’opportunità per reinvestire i dividendi o aggiungere nuovo capitale ad un prezzo minore.

Quindi, i drawdown nei mercati sono impossibili da evitare e non ci sarebbero, senza di essi, progressi futuri se non ci fossero delle discese occasionali. Due passi in avanti per uno indietro, ripetendo la sequenza lungo l’asse temporale hanno creato guadagni agli investitori durante gli anni. Non è quando si scende, ma come si reagisce alla discesa che fa la differenza.