Sul funzionamento dei tassi di interesse si sono spese molte parole negli articoli precedenti e le connessioni alle quali bisogna fare attenzione tra il sistema e implementazione della BCE che agiscono direttamente sull’operatività delle banche commerciali di ogni stato. Possiamo distinguere tre differenti tassi di interesse ma per oggi ci focalizzeremo su uno chiamato main refinancing rate.

Questo non è altro che il tasso che si applica alla banca commerciale da parte della Banca Centrale Europea quando essa chiede dei prestiti di un periodo che supera quella del marginal lending facility (prestiti di brevissima durata, spesso di una sola notte).

Nell’articolo, dunque, cercheremo di far capire quali potrebbero essere le eventuali mosse attuate dalle banche e come questo può pesare sull’attività dell’italiano medio in quanto cliente di una qualsiasi banca commerciale che per funzionare dovrà appoggiarsi al costo del denaro europeo.

Nel mese di settembre la BCE ha deciso di aumentare i tassi di interesse di 75 punti di base (0,75%) i quali si dovranno sommare ai 50 di luglio. Siamo passati dunque da un periodo lunghissimo di tassi a zero per cento per facilitare l’economia e cercare di espanderla il più possibile. Oltre a questo tasso, anche gli altri erano stati azzerati tanto da arrivare ad essere negativi, così da cercare di spingere l’utilizzo del denaro esistente e di non produrlo dell’altro (una mossa intelligente che andava a contrastare sia il periodo di recessione economia che l’evitare lo stampare nuova moneta producendo costi addizionali e sminuire ulteriormente il valore della moneta).

Ma ora, dopo due anni di pandemia e cambiamenti di equilibri geopolitici importanti, l’inflazione è divenuta la nuova sfida da vincere prima che una nuova recessione colpisca duramente l’economia globale. La BCE di conseguenza alza i tassi. Agirà nuovamente con la sua politica economica, d’altronde unica disponibile e proverà ad attaccare le economie, cercando di rallentare la domanda di denaro con sperata conseguenza la domanda di beni.

Si arriva in linea teorica ad una riduzione dell’inflazione, dopo un periodo di continue proteste tra chi perdeva e chi guadagna incredibili quantità di soldi.

Ma all’italiano medio, una normale famiglia con una vita regolare, come può essere colpito da questo avvenimento?

Dal 14 settembre, giorno in cui sono entrati in vigore i nuovi tassi sul costo della moneta, la nostra relazione con la banca comincerà a diventare un po’ più “costosa”. Quanto si applica al cliente finale dipenderà dal tasso iniziale applicato dalla banca centrale alla banca commerciale, facendo diventare di conseguenza più impegnativo per la persona comune sostenere le rate di un prestito o mutuo. Il cliente medio però può essere anche un’impresa che necessita di liquidità per fare degli investimenti, e che dunque per maggiore esosità della banca, si ritroverà a spendere meno per attendere tempi migliori.

Ricordiamo inoltre che esistono varie tipologie di prestiti (o mutui) che vanno da variabili a fissi. Senza entrare particolarmente nei dettagli i primi sono quei prestiti che variano i loro tassi di interesse a seconda del tasso di interesse che viene applicato prima dalla banca centrale e poi dalla banca commerciale. Ad essere sinceri, in Italia (come in tutta l’Europa) se si è preso un prestito dopo il 2016, ovvero quando Mario Draghi ha deciso di abbattere tutti i tassi della BCE, non ha avuto molto senso chiederne uno a tasso variabile in quanto sotto lo 0% difficilmente poteva scendere.

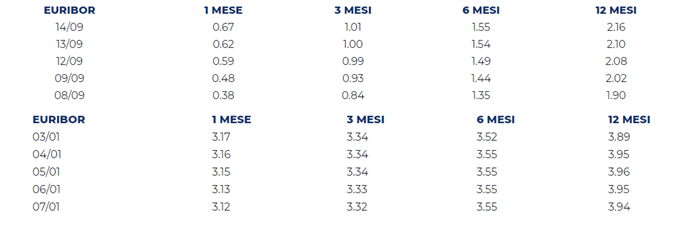

Ma le richieste possono essere rateizzate per anni e a volte per decenni, finendo per far rientrare nei problemi di chi questi prestiti li ha chiesti anche all’inizio degli anni duemila (sebbene i tassi allora fossero enormemente più pesanti rispetto all’aumento che c’è stato ora) e dunque pesando anche su loro. Quando si sceglie un prestito a tasso variabile esso varierà seguendo l’indice Euribor che, come possiamo vedere, ha delle enormi differenze tra settembre 2022 e gennaio 2000:

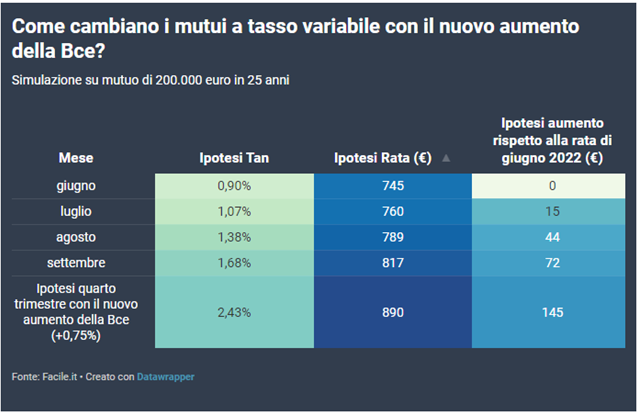

Qua riporto un esempio di come può variare una rata di un prestito seguendo l’aumento dei 50 e 75 punti base:

“Aumentano le rate dei mutui a tasso variabile

Prendendo in considerazione un mutuo variabile da 200.000 euro da restituire in 25 anni, sottoscritto a giugno 2022 con un tasso (tan) di partenza pari a 0,90%, la rata da luglio a settembre ha subito un aumento di circa 130 euro. Secondo le stime fornite da Facile.it, considerando che l’indice Euribor cresca ulteriormente e in modo analogo all’aumento dei tassi Bce di altri 75 punti base, la rata nel quarto trimestre dell’anno (vale a dire da ottobre a dicembre) potrebbe aumentare di altri 145 euro a 890”. Vi è dunque un seguire da parte dell’indice Euribor dei tassi BCE anche se non si tratta di una ripresa speculare del cambio.

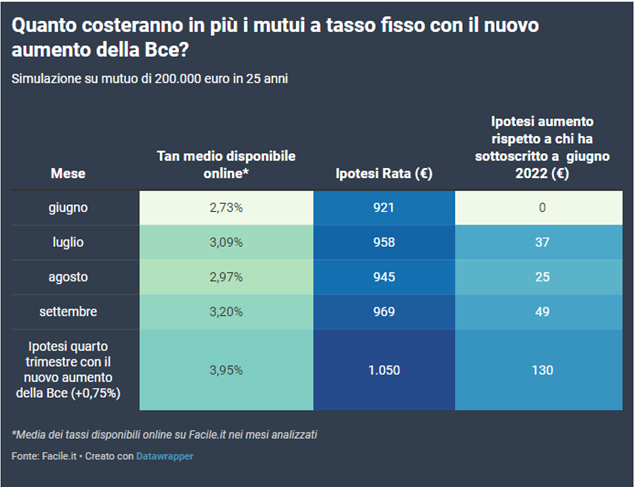

Una conclusione analoga succederà a chi sottoscriverà mutui a tasso fisso dal 14 settembre in poi con le varie istituzioni di credito in quanto ci sarà la consapevolezza che l’aumento dei tassi, aspettati per il prossimo futuro, avrebbe fatto guadagnare di più. Dunque, si alza il prezzo cercando di scoraggiare il debitore a scegliere il fisso mettendo delle barriere di entrata causate dal costo del servizio e indirizzandone così la scelta (si aumenta il TAN).

D’altro canto, per chi ha sottoscritto mutui a tasso fisso precedentemente dormirà sogni tranquilli.

L’aumento previsto per l’anno prossimo sarà all’incirca di 2,25-2,50% da parte della BCE, sebbene si trattino di tassi di interessi che sono ben distanti da quelli ai quali ci siamo abituati fino oggi.

Per concludere specifichiamo che se l’Euribor controlla l’andamento dei prestiti a tasso variabile, l’andamento del prezzo dei servizi dei prestiti a tasso fisso da parte delle banche è gestito da l’Euris (Irs) o all’andamento del bund tedesco comparato con il Btp italiano.