Nella lotta alla transizione energetica varie misure sono state messe in atto per poter finanziare le nuove infrastrutture e fonti di energia rinnovabili idonee per il superamento del modello della seconda rivoluzione industriale. Ricordiamo sempre che sono il modello economico e finanziario che permette lo sviluppo e non è mai il contrario, e che dunque una idonea forma di sostentamento è la base per poter permettere l’approdo in un mondo a emissioni zero entro il 2050.

Per il momento gli obiettivi prefissati sono ben lontani da quanto si era sperato di fare tanto che se prendessimo le misure ed investimenti fatti negli ultimi tre anni si riuscirà a raggiungere l’obiettivo sulle rinnovabili 2146 anziché del 2030. Si tratta di politiche statali principalmente che rallentano o rendono complicata una burocrazia, come accade in Italia, che scoraggia gli eventuali investimenti finendo per non vedere le opportunità economiche a lungo termine che ci sono dietro.

Un’altra della questione aperte però sta in quelle aziende o stati che si promuovono con una “politica rinnovabile” quando invece i loro investimenti vengono usati in altro modo.

Facciamo un po’ di chiarezza sulla questione.

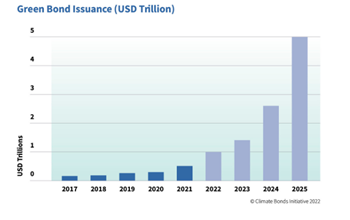

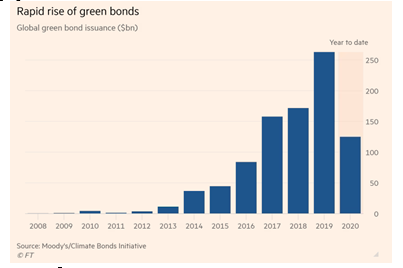

Il primo green bond è stato emesso nel 2007 dalla Banca Europea degli Investimenti (Bei) spinto da Aldo Romani, responsabile del funding sostenibilità (raccolta fondi) della Bei. In Italia approda invece grazie all’azienda Hera nel 2014 come titolo a scadenza decennale da 500 milioni di euro. A livello europeo troviamo invece, paradossalmente, la Polonia che nel 2016 lanciò un’obbligazione verde dal valore di 750 milioni. Uno dei motivi che rende strano quest’ultimo è la grande dipendenza che Varsavia ha dal carbone, fonte primaria energetica, e di come la volontà della transizione sia dovuto sicuramente ad un arretramento più importante rispetto ad altri paesi. Da allora, più precisamente in seguito agli accordi di Parigi stipulati alla COP21, la quantità di obbligazioni verdi crebbe a dismisura facendo ben sperare per una ripartenza economica più sostenibile nel lungo periodo.

Ma precisamente cosa sono?

I green bond non sono altro che obbligazioni con dei vincoli di utilizzo nel denaro raccolto dalla vendita dello strumento finanziario da parte di uno stato o di un’azienda. Sebbene prima con le normali obbligazioni in quanto creditori si era soddisfatti del solo rendimento, ora ci sono degli obblighi che vanno a toccare anche le prestazioni legate ai tipi di investimenti che si prometteva di fare da parte di chi chiedeva nuovi fondi. Così facendo ci sono delle verifiche (perlomeno) annuali che vengono riportate tramite controllo di questi dati che passano per la mano di una terza parte, il quale svolge un ruolo da “notaio” per controllare se effettivamente si stiano rispettando le promesse fatte.

Il problema, dunque, non è solo la quantità di obbligazioni verdi che sono state emesse per salvare il pianeta, strumento che in seguito alla cop21 verrà definito di vitale importanza se si vuole pensare di riuscire ad arrivare nei tempi per la missione posta tra il 2030 e 2050, ma anche se effettivamente ci sia un utilizzo idoneo di queste risorse. E qua dunque entra il concetto di Green Bond Washing.

Il “Verniciare di verde” ha sicuramente un effetto positivo per la facilità con la quale un’azienda o Stato può raccogliere soldi facendo leva che le persone hanno, oltre che un ritorno a lungo termine ottimo, su un dovere morale di dirigere i loro futuri investimenti nel salvaguardare del pianeta.

Ma a volte ci si confonde, si viene “ingannati” dalla poca ricerca o dalla poca ristrettezza del quadro normativo. Secondo una ricerca di Reclaim Finance molti dei green bond emessi non hanno nulla a che vedere con la salvaguardia dell’ambiente dovuto a un quadro normativo poco stringente e facente sì che sia i progetti che chi emette potrebbero non essere in linea con le nostre intenzioni.

Questi (rientrano nei green bond) Climate Bond, infatti, dovrebbero poter essere emessi solo dalle aziende o stati che hanno espresso chiare politiche di decarbonizzazione o accettazioni dei cambiamenti climatici. Purtroppo, però così non è e negli ultimi 7 anni sono stati iniettati una enorme quantità di finanziamenti, ad esempio, a favore di progetti di deforestazione come in paesi come il Brasile con il suo presidente negazionista Jair Bolsonaro. Si stima infatti che fondi come BlackRock, Vanguard e la banca JPMorgan abbiano iniettato 157 miliardi in progetti venduti come verdi ma che in realtà non abbiamo molto a che fare con le tematiche ambientali.

Secondo The Intercept (piattaforma d’informazione) molti investitori socialmente attenti di tutto il mondo hanno sostenuto proprio il governo Bolsonaro sull’agricoltura a causa della Climate Bonds Initiative (CBI), la quale ha potuto ripulire l’immagine di molte aziende da problematica ecologiche ed etiche, finendo per causare nel 56% degli investimenti fatti da risparmiatori americani ad finanziare operazioni di deforestazione e altre attività che remano contro il buon senso di chi vuole vivere su un mondo più pulito.

Prima di dare colpa alla CBI, diciamo che l’iniziativa da loro attuata è quella di proteggere il pianeta e incentivare la transizione energetica controllando il mercato dei green bond per muovere più investimenti dove si cerca di implementarli per ridurre il problema dei cambiamenti climatici, ma siccome non si hanno ancora delle precise indicazioni e legislatura, è anche possibile che si possa concludere con episodi come quelli riportati qua sopra. Un altro degli scandali avvenuto di recente riguardava il progetto di espansione dell’aeroporto internazionale di Hong Kong con l’emissione di un maxi-bond da 4 miliardi per poter avere fondi necessari. Il problema è che giganti come BNP Paribas, HSBC e UBS hanno finanziato questo progetto vendendo il prodotto come green investment in quanto uno di quei quattro miliardi richiesti era stato mascherato da green bond. Chiariamo che la crescita prevista del traffico aereo nello scalo sarebbe tale da provocare emissioni di tre nuovi centrali a carbone.

Quindi, questi brevi esempi riportati ci portano alla conclusione dell’articolo per poter dare una idea varia di cosa sia il green washing nel mondo di oggi, che rema contro una delle problematiche più grandi che a livello umano bisognerà fronteggiare nei prossimi anni.

Un inquadramento normativo più preciso deve essere richiesto e i Green Bond Principles si sono rivelati standard poco precisi e insufficienti per scongiurare pratiche di greenwashing. La stessa CBI, d’altra parte, ammette che la maggior parte dei green bond (per un valore di 90,1 miliardi di dollari) non è allineata all’Accordo di Parigi.

Oltre che ad una normativa più stringente, dunque, bisognerebbe agire anche sul prezzo delle obbligazioni stesse e proporli ad un prezzo maggiore rispetto alle obbligazioni tradizionali. Quindi aumentare il tasso di interesse applicato comparato al mercato o altre obbligazioni, così da incentivare ad acquistare ma a rendere più dispendioso per chi le emette, scoraggiando quindi l’uso dell’etichetta verde se non legato alla specifica problematica ambientale. Anche un organismo come CBI di controllo ed etichettatura dovrebbe essere presente con standard mondiali per rendere più fattibile la regolare commercializzazione.

Un ulteriore aiuto è dato dalla influenza che hanno i gestori di capitali, come società SGR (Società di gestione del risparmio) che promettono prodotti SRI ai nuovi investitori e che dunque nella loro costruzione di fondi o portafogli (in quanto spesso sono aziende controllate direttamente da loro) richiederanno una documentazione per attestare il loro impegno sociale su ciò che portano avanti. Si instaura un effetto a catena che nel lungo periodo si spera sia sempre più controllato e che si superino il livello europeo di autoregolamentazione o di iniziativa non vincolante a livello legale.