Venerdì 23 settembre Kwasi Kwarteng, il nuovo cancelliere inglese, ha introdotto una serie di tagli alle tasse e garanzie sui prezzi dell’energia in una misura che il Tesoro ha definito un “evento fiscale”. Eppure, mentre stava leggendo la sua serie di tagli fiscali senza precedenti (come quota del PIL, la seconda più grande mai registrata), i mercati si sono spaventati, facendo precipitare la sterlina e aumentando i rendimenti dei Gilt, ovvero il corrispettivo inglese del BTP, il titolo di Stato.

È stata la più grande vendita di titoli di stato degli ultimi decenni, interrompendo 15 anni di mercati tranquilli. Pochi giorni dopo la Banca d’Inghilterra è stata costretta ad intervenire utilizzando il Quantitative Easing per acquistare titoli di Stato e prevenire una disfatta del mercato. Analisti normalmente sobri come il FMI hanno espresso rare critiche ai governi del G7, ma questa volta si sono espressi raccomandando di non utilizzare pacchetti fiscali ampi e non mirati.

L’ex segretario al Tesoro degli Stati Uniti Lawrence Summers ha dichiarato che la proposta è “assolutamente irresponsabile” e che “il Regno Unito si sta comportando un po’ come un mercato emergente che si sta trasformando in un mercato sommerso”. Alcuni commercianti della città erano ancora meno prosaici nel sostenere che il partito conservatore si era trasformato in un “culto del giorno del giudizio” ignaro della realtà e perseguiva “una economia fantastica”.

Come fanno le cose a peggiorare così velocemente, così male? Come spiegare cosa sta succedendo?

- In primo luogo, l’economia del Regno Unito è andata relativamente male dopo la grande crisi finanziaria. La crescita e la produttività sono state basse. Inferiore a molti dei concorrenti e ben al di sotto del tasso di tendenza del dopoguerra.

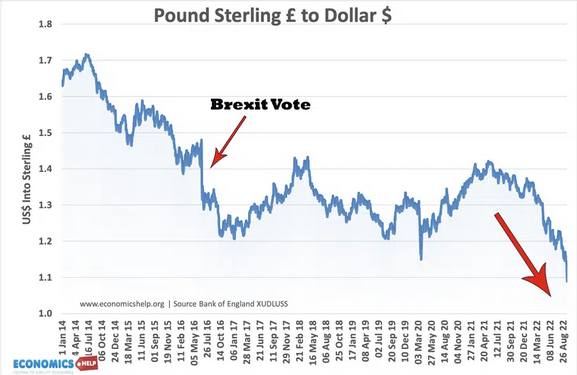

- La sterlina è in costante declino da molti anni. Ma da giugno 2021, era già sceso di circa il 20% rispetto al dollaro e il 6% rispetto all’euro.

- Il debito è aumentato dal 2007 a causa della bassa crescita, del Covid e dovrebbe crescere a causa delle tendenze demografiche che spingono.

- Inflazione. L’aumento dei prezzi dell’energia ha spinto l’inflazione a livelli mai visti dall’inizio degli anni ’90. Inoltre, rischia di radicarsi maggiormente nell’economia, nonostante i salari nominali siano inferiori all’inflazione.

- Deficit di conto corrente. Il Regno Unito ha visto un aumento del disavanzo delle partite correnti (nonostante il deprezzamento del Pound) e questo inverno dovrebbe peggiorare con l’aumento del costo delle importazioni di gas e petrolio.

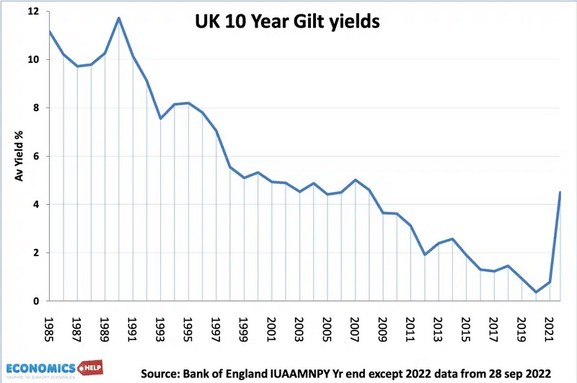

Tuttavia, nonostante queste tendenze a lungo termine, il mercato obbligazionario è stato fino ad oggi molto tranquillo. I rendimenti obbligazionari si sono attestati intorno al 2%, molto bassi rispetto agli standard storici. Le emissioni obbligazionarie del governo sono state ampiamente sottoscritte, mostrando una forte domanda di obbligazioni britanniche. La Banca d’Inghilterra aveva persino iniziato un inasprimento quantitativo, svendendo le obbligazioni acquistate nell’ultima recessione.

Ma cosa spiega allora la reazione del mercato?

La riforma ha peggiorato l’inflazione . Fornire una massiccia spinta fiscale dei tagli fiscali, aumenta le pressioni inflazionistiche, in un momento in cui l’inflazione è già un problema. L’inflazione più alta fa deprezzare maggiormente la sterlina (i beni del Regno Unito sono meno attraenti). Inoltre, una maggiore inflazione riduce il valore delle obbligazioni reali, quindi gli investitori hanno bisogno di tassi di interesse più elevati per compensare.

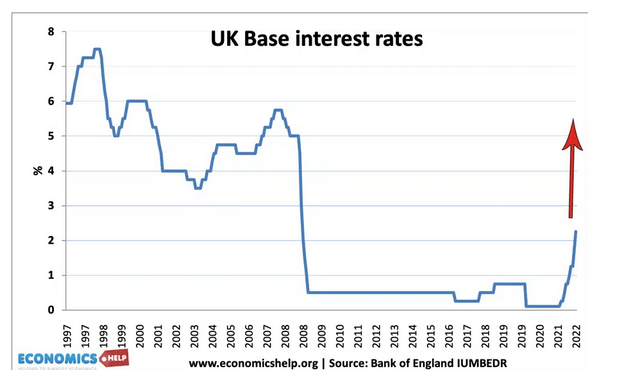

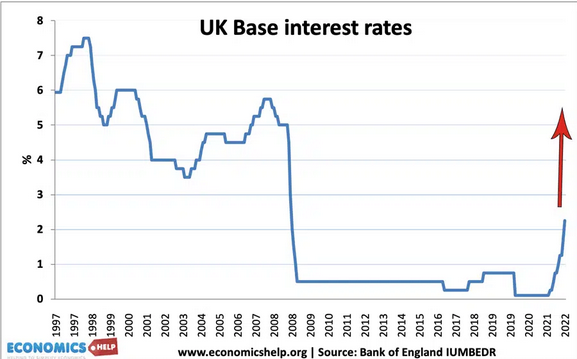

La riforma ha esercitato pressioni al rialzo sui tassi di interesse. La reazione del mercato alla riforma stessa è che la Banca d’Inghilterra dovrà aumentare i tassi di interesse, per mantenere l’inflazione più vicina all’obiettivo del 2 e per sostenere la sterlina in caduta. (Tassi più alti rendono più interessante risparmiare nel Regno Unito).

Vi è poi l’inaspettato taglio dell’aliquota massima dell’imposta sul reddito . Una caratteristica curiosa della reazione del mercato è stata che la maggior parte della riforma fiscale è stata annunciata in anticipo. Ma Kwasi Kwarteng ha sorpreso i mercati con l’abolizione dell’aliquota massima dell’imposta sul reddito del 45% per gli alti redditi. Di per sé, questi tagli alle tasse fanno perdere al governo solo circa 2,5 miliardi di sterline. Ma era simbolico che questo governo fosse ideologico e disposto a perseguire misure impopolari e non si preoccupasse di ridurre i costi delle tasse. I commercianti sono esattamente il tipo di persone che beneficeranno di tagli alle tasse. Allora perché la reazione avversa?

Perchè vedono questa riforma come politicamente insostenibile. Perché tagliare le tasse per i lavoratori ad alto reddito quando le famiglie a basso e medio reddito stanno peggio, nonostante la garanzia del prezzo dell’energia?

La riforma ha raddoppiato i prestiti pubblici senza prevedere alcun piano per ridurli

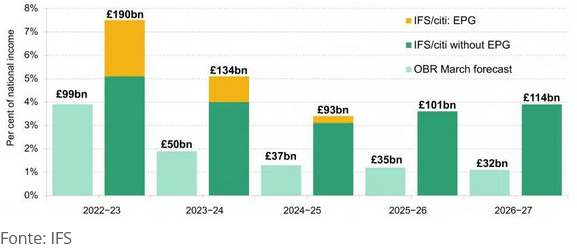

La riforma aumenterà il prestito annuale del governo da circa 99 miliardi di sterline a 190 miliardi di sterline. Ma il governo non ha lasciato che l’OBR fornisse valutazioni su un percorso sostenibile per ridurre il deficit e il debito nazionale.

Ma il punto è che il piano del governo per ripagare il debito attraverso un miracoloso aumento dei tassi di crescita si basava su un pio desiderio, sull’ideologia e non su alcuna realtà economica. La teoria secondo cui si può stimolare la crescita economica attraverso tagli alle tasse e deregolamentazione ha un certo fascino politico. Tra gli esponenti del grande Milton Friedman. Ma, in realtà, non esiste una scorciatoia per migliorare la crescita. I cittadini probabilmente apprezzano i tagli alle tasse, ma se devono mettere i loro soldi per supportare tali scelte, sanno che questi tagli alle tasse non miglioreranno le prospettive di crescita a lungo termine del Regno Unito. Quindi abbiamo questo grande aumento del debito, ma nessuna vera speranza che i tassi di crescita economica migliorino per ripagarlo.

La Banca d’Inghilterra ha annunciato un intervento da 65 miliardi di sterline per l’acquisto di obbligazioni a lungo termine. È stato motivato dalle preoccupazioni che i fondi pensione sarebbero stati spazzati via dal rapido calo dei prezzi delle obbligazioni. Ironia della sorte, Truss aveva voluto che la Banca d’Inghilterra ponesse fine al QE e perseguisse una politica monetaria più restrittiva. Questo è in realtà un ritorno al QE, sebbene con lo scopo specifico di stabilità finanziaria piuttosto che di stimolo monetario. Avere un acquirente di ultima istanza è un modo molto potente per calmare i mercati e il governo avrà più tempo per respirare. Tuttavia, questa politica ha i suoi limiti, creare più soldi per acquistare obbligazioni non aiuterà la sterlina, specialmente in un momento di alta inflazione.

Quali sono le implicazioni della crisi del Regno Unito?

Tassi di interesse più alti . I mercati hanno previsto un aumento dei tassi di interesse dal 2% al 6%. Ciò aumenterà notevolmente il costo delle rate del mutuo e potrebbe causare un crollo dei prezzi delle case.

La maggior parte delle famiglie sta ancora peggio dopo la riforma fiscale. Tagli alle tasse mirati ai lavoratori ad alto reddito, che stanno meglio. Ma molti con redditi bassi e medi dovranno comunque affrontare una crisi del costo della vita.

Tagli alla spesa . Per placare i mercati e ripristinare la credibilità fiscale, il governo sta esprimendo una preferenza per i tagli alla spesa piuttosto che invertire i tagli alle tasse. I tagli alla spesa sarebbero molto dannosi dato che molti dipartimenti sono già logori e il SSN deve affrontare lunghe liste di attesa. In realtà, i vincoli a lungo termine per l’economia del Regno Unito provengono dall’istruzione e dall’assistenza sanitaria (aumento dei malati di lunga durata). Ciò peggiorerà la crescita a lungo termine.

Rendimenti obbligazionari permanentemente più elevati . Negli ultimi anni, il governo del Regno Unito è stato in grado di contrarre prestiti a tassi di interesse eccezionalmente bassi. Se il Regno Unito ora deve far fronte a rendimenti del debito più elevati a causa del premio per il rischio percepito, aumenterà il pagamento degli interessi sul debito e creerà un costo opportunità di minore spesa.

Valuta debole. La crisi ha solo intensificato le pressioni sulla sterlina e potrebbe facilmente spingere la sterlina sotto la parità di £ 1 a $ 1. Ciò aumenterà le future pressioni inflazionistiche e ridurrà il tenore di vita delle famiglie britanniche.

Recessione imminente . Nonostante la spinta fiscale, è stata scarsamente mirata ai lavoratori ad alto reddito, che hanno maggiori probabilità di salvarla. Nel complesso, è probabile che la spinta fiscale sia controbilanciata da tassi di interesse più elevati, aumento dei prezzi dell’energia (che continuano a salire del 25% nonostante il tetto massimo elevato dei prezzi), calo dei prezzi delle case, bassa fiducia e calo dei salari reali. Una recessione darebbe solo al governo un compromesso peggiore con uno spazio di manovra più limitato.