Si è vero, siamo indebitati molto più di quanto dovremmo e dovremo probabilmente indebitarci più di quanto non vogliamo, ma più che capire quanti soldi bisogna restituire bisognerebbe fare i conti con “dove vanno a finire tutti i nostri soldi?”.

Grazie ai vari dati quantitativi distribuiti per voci di spesa faremo un’analisi per comprendere a quanto ammonta la spesa pubblica italiana comparata al nostro PIL e come si decide di usarli, affinché la macchina economica italiana sia ben funzionante. Quando si parla di spesa pubblica bisogna fare una distinzione tra primaria e lorda, considerando o meno gli interessi che si devono pagare sui debiti contratti. Per poi finanziare dunque la spesa pubblica un paese accinge anche da risorse quali tassazione, multe, dividendi di società partecipate e pagamenti per beni e servizi prodotti.

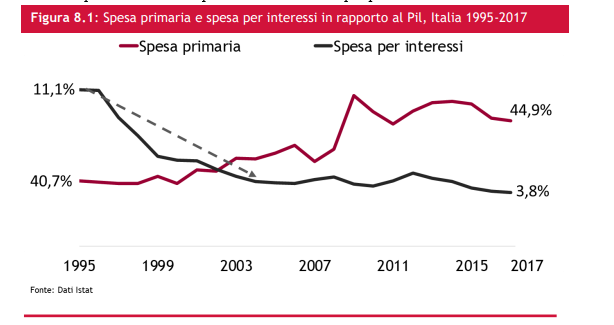

Prima di iniziare consideriamo che la discesa degli interessi nel caso italiano proviene da una politica economica restrittiva esuberante negli anni ‘80-‘90 italiana che ha portato all’aumento vertiginoso (e insensato) del debito, per poi scendere grazie all’entrata della moneta unica e di appunto una differente condotta della BCE.

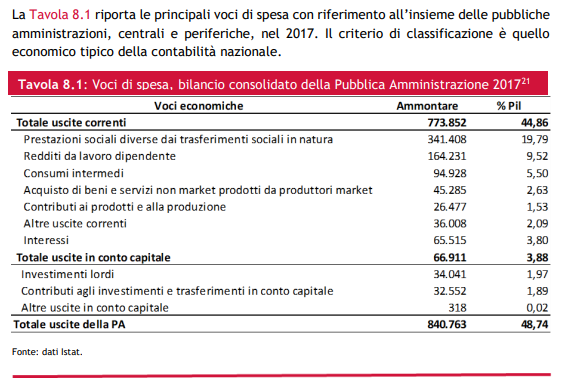

Come si può vedere nel grafico nel 2017 la spesa al netto degli interessi era di 775 miliardi.

Iniziamo a fare una distinzione delle maggiori voci per

- Iniziando dalla voce più pesante, le “prestazioni sociali” sono tutti quei pagamenti che lo stato deve fare per sostenere il sistema pensionistico, sussidi di disoccupazione e delle altre forme di assistenza. Questa voce negli anni sarà destinata a crescere a causa della nostra distribuzione demografica, che tutto sembra tranne che una piramide. Oltre a questo, viene compreso anche i normali stipendi di funzionari pubblici che si attestano intorno ai 164 miliardi.

- Riporto testualmente la voce “consumi intermedi” e cosa rappresentano “consumi intermedi”, pari a poco meno di 95 miliardi. Si tratta del “valore dei beni consumati quali input nel processo di produzione della PA”21 e riguarda principalmente il comparto sanitario (oltre 30 miliardi), l’istruzione (10 miliardi circa) e la difesa.

- Nei prodotti market possiamo comprendere generalmente tutti i prodotti farmaceutici e prestazioni sanitarie erogate sotto convenzione;

- Nella sezione “contributi ai prodotti e alla produzione” vediamo tutte quelle operazioni attuate dalle pubbliche amministrazioni dove si prova a influenzare i prezzi o di consentire una sufficiente remunerazione dei fattori produttivi;

- Nel restante “altre uscite correnti” possono essere comprese i contributi dell’Unione Europea, gli aiuti internazionali, le imposte pagate da enti della PA (Pubblica Amministrazione), gli indennizzi per danni etc.

Nel conto capitale si parla più che altro di investimenti volti ad acquisire del capitale o assimilare aziende a livello nazionale. Difatti nella voce investimenti lordi si intende al lordo degli ammortamenti e che quindi si considera un loro utilizzo nel lungo periodo. Vi sono poi degli investimenti infrastrutturali come opere stradali o fabbricati non residenziali (16 miliardi) e altri tipi di investimenti improntati sulla costruzione di nuovi armamenti ed impianti (8 miliardi) e allo sviluppo di nuovi software o ricerca e sviluppo (10 miliardi).

Nel prossimo piano cartesiano vedremo come dall’introduzione della moneta unica vi è stata la possibilità di abbassare i tassi di interesse dall’11% al 5%, per poi arrivare fino al 3,88%. C’è da sottolineare che in questo determinato momento storico avverranno non pochi cambiamenti per la distribuzione della spesa nazionale (quindi in quale settore si andrà ad operare maggiormente) e quanto i tassi peseranno sull’economia. In ogni caso una accurata analisi può essere fatta alla fine dell’anno fiscale per una stima complessiva e un bilancio più preciso.

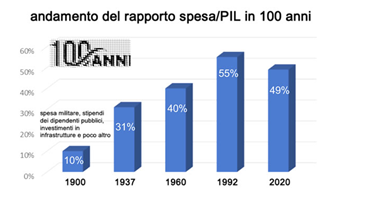

Da un punto di vista storico nell’ultimo secolo sono avvenuti particolari cambi di concezione su quanto potesse partecipare lo Stato alla spesa per il funzionamento dell’economia del paese e, gran parte di essa veniva solo utilizzato per la difesa (militare) e tutela dell’ordine pubblico.

Dall’inizio del ‘900 dunque la spesa è passata da un modesto 10% fino a toccare un 40% negli anni’60. Si continuò a salire fino alla fine degli anni Novanta (record di 55%) per poi stabilizzarsi intorno al 47% negli ultimi anni. Il Welfare State è l’idea moderna di come uno stato deve agire, prendendosi cura delle persone che lo compongono costituendo sistemi pensionistici, delle indennità di disoccupazione o malattie e varie assicurazioni sanitarie. In Italia arriva nel 1978 il sistema sanitario universale, un modello che prevede il rimpiazzo di mutue private ad iscrizione obbligatoria.

Inoltre, come possiamo studiare in qualsiasi corso di macroeconomia (o economia politica appunto), grazie alle basi date dall’economista J.M. Keynes lo Stato deve intervenire attivamente nei periodi di crisi, aumentando la spesa e riducendo le imposte per poter gestire al meglio lo sviluppo della domanda aggregata e dunque del PIL.

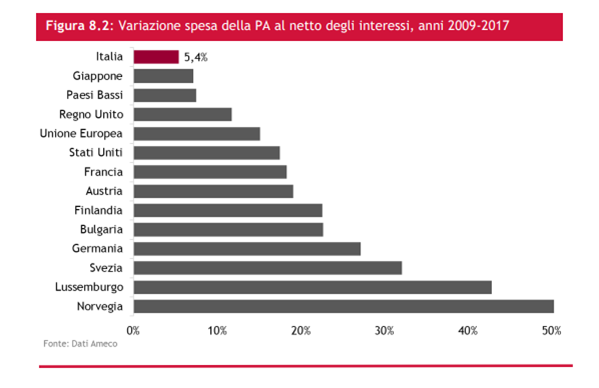

Per concludere riportiamo un confronto europeo con la nuova propensione all’aumento della spesa pubblica e di come gli altri stati hanno potuto e deciso di intervenire.

Grazie al grafico vediamo come ci ritroviamo ad una posizione che può compromettere la crescita nel lungo termine (Z = C+I+G+Q-X) e che gli altri paesi che ci affiancano sono quelli che come noi soffrono di uno sbilanciamento tra rapporto debito/PIL e che quindi non possono stretcharlo ulteriormente o di Stati dove l’intervento era già ben presente e sufficiente per quel tipo di economia (più giovani, più privatizzazione etc). Ricordiamo che il periodo preso a riferimento nel grafico comprende due delle crisi peggiori per lo stato italiano, cioè la recessione americana data dalla crisi subprime del 2008 e la crisi dei debiti sovrani del 2011-2012 nel periodo di governo tecnico di Monti. La principale preoccupazione come si può ben capire non era quella di aumentare la spesa ma di sostenere l’economia ma soprattutto di non allargare ancora più il buco abissale del debito dove già non riuscivamo più a vederne la via d’uscita. In quello che grava più nelle nostre tasche come contribuenti sono le pensioni di un sistema che tende ad invecchiare e a mettere meno linfa vitale.