Più volte oramai per chi ha a che fare con il mondo della finanza avrà sentito questa strategia truffaldina attuata in primo luogo negli anni ’20 da un affarista italo-americano che grazie a questo sistema di ripartizione piramidale riuscì a creare dalla modica cifra di due euro qualcosa come 15 milioni.

L’analisi che porteremo avanti in questo articolo sarà utile a noi italiani per poter aprire gli occhi e cercare, in quanto possibile farlo, di non affidarsi completamente al sistema previdenziale italiano che per struttura è destinato a lasciar qualche ferito indietro. Si portano avanti delle rimostranze che però non trattano di inefficienza politica o di peculato in larga scala, ma solo di una organizzazione formatasi in un’epoca dove la crescita economica ma soprattutto demografica poteva permettere ciò che oggi sembra quanto meno irresponsabile.

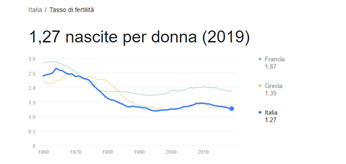

Per far sì dunque che un sistema previdenziale funzioni ci deve essere una crescita demografica che sostenga la struttura piramidale demografica e una crescita economica che permetta di avere una pensione non abbattuta dall’inflazione (sia per liquidazione che per pensione mensile). Proprio perché l’utile delle imprese italiane è cresciuto di praticamente nulla negli ultimi anni (1997-2019) se si compara ad altri paesi europei quali Germania (+13%), Francia (+20%) e Lituania (295%), lo stipendio medio non può registrare un aumento finendo per grattare via il profitto aziendale facendo così stagnare il salario e diminuire negli anni il potere di acquisto. Cosa ha che vedere con le pensioni? Beh, non semplicemente arrivano più tardi (con misure quali la Legge Fornero) ma arrivano in maniera più ridotta comparata a quando 30-40 anni prima si era iniziato a lavorare, paragonando al costo della vita dei due differenti periodi storici. Questo perché la pensione è relazionata a quanto veniva tassato ma soprattutto a quanto si guadagnava, finendo per essere circa un 80% del nostro stipendio totale. Dunque ancora prima di addentrarsi al problema strutturale legato ad un allineamento (per logica) allo schema Ponzi, abbiamo anche un altro valido motivo per il quale si deve cercare una via alternativa per il benessere sia nostro ma soprattutto del paese, che necessita di più investimenti, di una popolazione in grado di consumare di più e dunque aumentare di conseguenza domanda (e dunque l’offerta interna delle aziende) e di una riduzione del peso morale che ha la nazione nei confronti della sua popolazione.

Si poteva fare meglio prima, si potevano non commettere sbagli (vedi articolo debito pubblico italiano) ma oggigiorno bisogna giocare con le carte che ci si ritrova nelle mani e se lo Stato non può assicurarci ciò che tutti noi sentiamo di spettarci di diritto, possiamo comunque provare a muoverci autonomamente grazie ad una consapevolezza e conoscenza in più in ambito economico-finanziario.

Dunque, per poter spiegare il collegamento che si crea con lo schema piramidale truffaldino di Charles Ponzi, rivenuto successivamente alla ribalta poi anche con Bernard Madoff nella crisi del 2008, e il sistema pensionistico italiano devo riassumere quali sono le linee guida da seguire per capire il funzionamento di questa truffa.

- Si promette al potenziale cliente un ritorno superiore a quanto offerto al mercato e in minor tempo;

- Si restituisce una parte della loro somma versata facendo credere che il sistema funziona e che effettivamente ci sia una reddita;

- La voce si espande e l’economia di rete cresce, rendendo possibile il meccanismo ad oltranza;

- Lo schema si rompe nel momento in cui il sistema ha più richieste di uscite che di entrate, rendendo ingestibile.

Quando in entrambi casi la truffa venne attuata, dunque negli anni ’20 e nel 2008, la richiesta di prelevare completamente i soldi, che su carta dicevano di avere, produsse una richiesta di ritiro che ovviamente non aveva più reso la truffa sostenibile. Uno dei fatti curiosi è che se nel 1907, quando Carlo Ponzi era ancora consulente del Banco Zarossi poté essere partecipe della prima truffa piramidale riportata ad opera proprio del proprietario della Banca Zarossi per la quale lavorava. Non era altro che un istituto di deposito, il quale si prendeva cura dei risparmi degli immigrati italiani promettendo loro un interesse annuo maggiore rispetto a quello offerto dal mercato (6% rispetto al 3%). Veniva riportato poi che effettivamente, falsificando la documentazione, si registrava un profitto e si faceva ingolosire con continue promesse la clientela evitando dunque il ritiro. Ma la banca in realtà aveva difficoltà economiche enormi, nate da prestiti sbagliati e tassi di interesse insostenibili.

Piano piano il sistema comincia a sgretolarsi, ma fino a prima si utilizzavano i soldi delle persone per pagare i vari debiti (e dunque gli interessi) contratti nel corso del tempo per poter far credere che il ritorno promesso era reale.

La storia finisce con una fuga, non solo di quel poco capitale rimasto ma anche del proprietario della banca, in Messico.

Nella stessa maniera si ripropone lo schema piramidale di Bernard Madoff, banchiere che attraverso la sua società Bernard Madoff Investment Securities era riuscito a adescare un gran numero di investitori per un totale di $65 miliardi. Fu talmente ben congeniata che persino altre banche o investitori istituzionali caddero nella trappola finendo per essere esposti per milioni di euro ciascuno (si possono elencare Unicredit, Banco Popolare, HSBC, Royal Bank of Scotland etc). Anche qua vi era una promessa di ritorno costante a prescindere dal rendimento di mercato (pari all’incirca al 10% annuo), capace di far guadagnare nel lungo periodo (e questa è una parte molto importante) ingenti somme grazie al meccanismo di interesse composto. Nessuno vuole ritirare in questa maniera a meno che non succeda qualcosa di strano o che gli interessi promessi superano per matematica (o tempistiche) le nuove entrate.

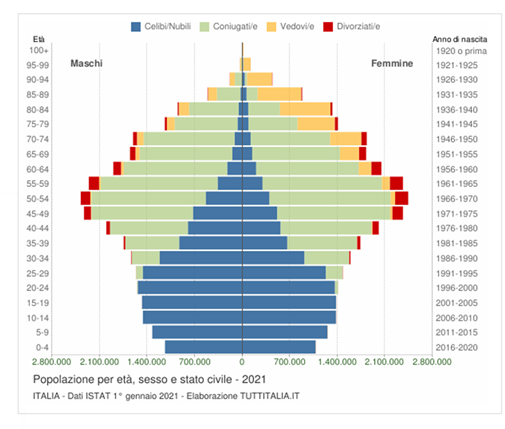

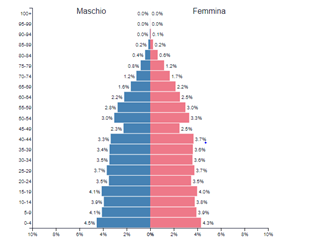

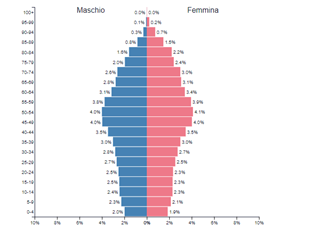

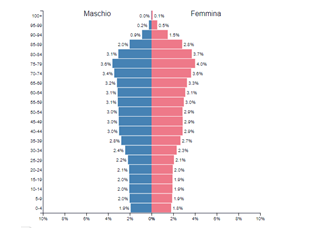

Le nuove entrate sono un po’ da vedere come la parte bassa della piramide demografica di un paese e le uscite come la punta, ovvero chi richiede ciò che ha versato nell’arco del tempo lavorativo.

Sembra prendere una forma la somiglianza tra le due strutture, no?

Mi spiego meglio.

Un problema dello schema Ponzi è l’assenza del reinvestimento di ciò che si da come quota di entrata o rata mensile, annuale o come sì meglio crede e dunque la mancanza di una fonte di introito che possa perlomeno bilanciare ciò che si promette. Di conseguenza, se non ci sono entrate sufficienti quello che si era promesso in passato non può essere rispettato, a meno che non ci si indebiti. Lo schema italiano è esattamente così. I grafici riportati servono per dare la chiara evidenza di come, se si pensa alla similitudine delle nuove entrate ed uscite, ci sia un chiaro problematica operativo. In questi dati difatti, che rispecchiano rispettivamente la situazione italiana del 1965, 2020 e 2050 ci sia un completo disallineamento con quanto può essere realisticamente dato (non considerando nemmeno il livello di debito e di crescita del PIL del paese).

L’INPS non è un salvadanaio dove i soldi rimangono stagnanti e si riprendono alla fine della nostra età lavorativa ma vengono continuamente utilizzati dal governo. Si decise difatti di non farli rimanere fermi dal 1947 quando ci si accorse che l’inflazione e l’aumento del caro vita (che per altro se mantenuta sotto controllo rispecchia una situazione economica di un paese salutare) avrebbe eroso tutto ciò che si metteva da parte finendo per dover cambiare sistema. Dunque, si approda alla situazione in cui ci ritroviamo ora ed è quella dove i giovani pagano gli anziani con le tasse prese dal loro lavoro. Nel gergo viene definito sistema a ripartizione, esattamente come quello usato nelle truffe per schemi piramidali quali Ponzi. Il nostro patto intergenerazionale, quindi, funziona solo perché lo stato si può indebitare e perché con le varie manovre legislative si sta allontanando l’età pensionabile (soprattutto per chi guadagna meno) aumentando dunque ciò che da e riducendo ciò che prende. Si aumenta dunque lo stesso meccanismo che sta alla base di ogni sistema Ponzi grazie al potere che lo Stato ha, che oltrepassa quello del singolo cittadino.

Di base è la stessa storia ma si cerca in tutti i modi di non far crollare un castello di carta, nato con le idee giuste ma cresciuto in un ambiente occidentale che non è salutare. La fragilità , dunque, aumenterà nel tempo e si dovranno cercare, come detto all’inizio dell’articolo, delle vie alternative quali PAC o investimenti propri per poter contare su una generazione di una rendita complementare che renda più tollerabile la probabile sofferenza di un sistema destinato a funzionare sempre peggio.