Quando Bush nel 2001 salì al potere, il sistema finanziario americano era più solido, redditizio e potente. Bisogna distinguere due principali avvenimenti per poter capire il decorso di ciò che portò come ultima destinazione alla crisi finanziaria del 2007, ovvero la ratifica del Commodity Futures Modernization Act (CFMA) e l’abolizione del Glass Steagal Act del 1933, sostituito poi dal Gramm-Leach-Bliley Act del dicembre del 2000.

Il primo non è altro che un via libera alla produzione di molti tipi di derivati, ovvero prodotti finanziari, i quali valori dipendevano da un’attività chiamata sottostante. Acquistando il derivato spesso non si ha nelle mani, infatti, la proprietà; un esempio è che al mondo vengono scambiati più o meno un miliardo di barili di petrolio quando nell’effettivo, nel mercato reale, si aggirano attorno ai 80 milioni. Grazie a questo cambiamento si diede il via libera alla creazione di derivati sempre più complessi che portarono, come vedremo, ad un utilizzo sempre più frenetico degli stessi, ma senza un controllo di qualità idoneo. Nel 2000 si inizia dunque a coinvolgere il mercato degli strumenti finanziari innovativi, esentando molte operazioni finanziarie dal controllo delle autorità di vigilanza.

La seconda è una ratifica della divisione delle attività di banca commerciale e banca d’investimento voluta negli anni ’30 per salvaguardare la salute dei capitali degli investitori. Viene abolita, così da dare più possibilità alle banche commerciali di addentrarsi in attività più rischiose, sebbene la banca che fallì rappresentante di questa disfatta finanziaria, fu una banca d’investimento: Lehman Brothers.

Fatta una premessa a livello storico, così da contestualizzare la situazione che andremo a trattare, distinguiamo quattro differenti attori:

Banche d’investimento:

- Goldman Sachs

- Morgan Stanley

- Lehman Brothers

- Merrill Lynch

- Bear Stearns

Conglomerati Finanziari

- Citigroup

- JP Morgan

Compagnie di assicurazioni

- AIG

- MBIA

- AMBAC

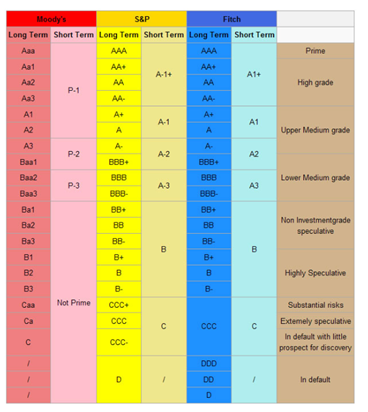

Agenzie di Rating

- Moody’s

- Standard and Poor’s

- Fitch

La cartolarizzazione, che analizzeremo in dettaglio dopo, era la catena che permetteva di connettere questi differenti attori all’investitore finale, collegando trilioni di dollari in mutui e prestiti di vario tipo. Precedentemente all’avvento della securisation, quando si prestavano dei soldi si teneva conto della sicurezza della solvenza del debitore, accertandosi di asset e liquidità in suo possesso.

Ma una volta instaurata questa catena, questo controllo non avverrà più in quanto i creditori vendevano il mutuo alle banche d’investimento che a loro volta vendevano all’investitore finale nel mercato azionario, spostando il rischio iniziale di insolvenza del debitore al creditore ultimo.

Dunque, la cartolarizzazione è una complessa operazione finanziaria che, grazie all’emissione di strumenti di debito, come titoli obbligazionari, riusciva ad ottenere nell’immediato il rimborso di un credito a lungo termine.

La differenza, dunque, rispetto a prima sta:

- nella rapidità della restituzione del debito;

- e nel trasferimento del rischio alla banca commerciale o d’investimento all’investitore finale (da qui il nome securisation).

Nel processo una parte rilevante la costituiscono le società veicolo, che però non verranno analizzate nello specifico in questo articolo, se non per puntualizzare che fungono da canale di congiunzione tra il soggetto titolare dei crediti e gli investitori sui mercati finanziari. Di base, con la divisione delle banche commerciali e di investimento, quest’ultime fungono da società veicolo che comprano il prestito dalle prime, pagando un tasso di interesse prima e ne ricavano altrettanto dal mercato finanziario poi per risanare la spesa.

Se si dovesse fare un elenco del passaggio diviso in punti, si potrebbe elencare:

- Mutuatario chiede un prestito alla banca commerciale di 100 000$;

- Banca commerciale concede il prestito senza discriminazione, cambiando solo il tasso di interesse applicato (ipotizziamo ora 120 000$ = 100 000$ + 20 000$);

- Banca d’investimento compra a 110 000$ il debito, ripagando e togliendo il peso alla banca commerciale di ogni tipo di insolvenza del debitore;

- Banca d’investimento termina il processo di cartolarizzazione, creando dei derivati come CDO o ABS, vendendoli sul mercato a seguito di una valutazione da parte delle agenzie di rating;

- L’investitore ultimo, privato o istituzionale che sia, acquista il derivato permettendo alla banca d’investimento di risanare il debito che ha per la fuoriuscita di quei 110 000$ e traendo un profitto;

- L’investitore ultimo avrà il pagamento del suo asset dal debitore iniziale, in questo caso spesso mutuatario;

- Come vedremo, il debitore iniziale può avere anche gradi di insolvenza molto elevati, in quanto proprio per questa catena di trasferimento del rischio, la banca commerciale non richiedeva più alti gradi di affidabilità a chi serviva un mutuo.

Una volta letto il procedimento, la domanda a cui bisogna trovare risposta è:

- Come facevano le banche d’investimento a trovare il denaro necessario per acquistare il mutuo dalla banca commerciale?

Semplicemente sul mercato borsistico, dove venivano creati appunto dei derivati (titoli) che servivano poi ad acquistare il mutuo/prestito alla banca commerciale. Così facendo, si chiude il cerchio.

- E per venderli sul mercato?

Di base, combinavano migliaia di mutui, prestiti, rate delle macchine, debiti delle carte di credito, prestiti per studenti etc per creare dei derivati, chiamati CDO (Collateralized Debt Obligation).

A questa catena di eventi però manca uno degli attori, tra i più importanti e sicuramente con più colpe: le agenzie di rating.

Il loro compito era, e tutt’oggi rimane, di valutare un prodotto finanziario e assegnare un punteggio (in lettere) per spiegare il grado di rischiosità. Sebbene il prodotto finale fosse rischioso, i prodotti fatti valutare dalle banche d’investimento alle agenzie di rating ricevevano molti una Tripla A, mettendo a nudo non solamente l’investitore privato ma anche fondi pensione e fondi comuni, che per obbligo potevano investire solo in assets sicuri. Il problema rimane nella forte deregolamentazione e catena del rischio, che toglieva la necessità alla banca commerciale prima e banca d’investimento poi, di preoccuparsi a chi stavano dando dei soldi. Loro non venivano ripagati dai debitori, ma dal mercato stesso. Oltretutto, la banca commerciale a seconda del rating del debitore poteva alzare o abbassare il tasso di interesse applicato, finendo per avere un doppio vantaggio a zero rischio. Nella stessa catena, la banca di investimento incitava la selezione di prestiti junk per lo stesso motivo, guadagnando di più dal debitore “tossico”, e recuperando tutto dall’investitore ignaro della pericolosità dell’asset che avrebbe poi comprato (CDO o ABS).

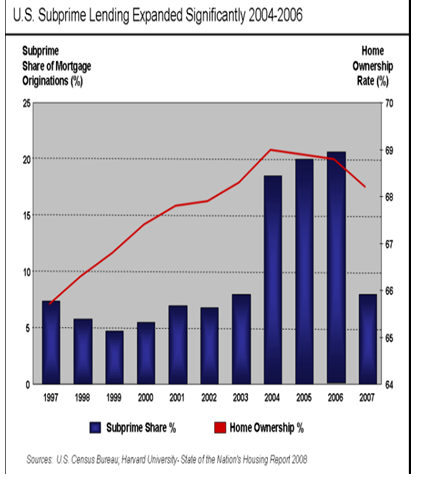

Con il grafico qua presente possiamo vedere come crebbero esponenzialmente il numero di mutui concessi a categorie di debitori più povere, che però una volta combinati con altri prestiti crearono appunto dei derivati con rating AAA.

Bisogna comunque specificare che cosa è successo affinché la crisi del 2007 sia (in parte) spiegata. Essendo una crisi finanziaria, ci sono state molte implicazioni e molti tasselli che hanno poi creato un effetto domino, rendendo impossibile spiegarli all’interno di un solo articolo.

Quello che però ritengo debba essere chiarito sia riguardo la bolla immobiliare che si creò dovuto al meccanismo instauratosi con questi subprime mortgages.

Sostanzialmente, possiamo distinguere differenti tipi di prestiti a seconda della sicurezza del profilo del mutuatario.

A mutui Agency: mutui erogati in favore di mutuatari affidabili (price borrowes)

B mutui Jumbo: mutui ancora affidabili ma sotto una determinata soglia

C mutui Alt-A: meno affidabili e non serve tutta la documentazione

D mutui Subprime: poco affidabili e non viene richiesta nessun tipo di documentazione, da qui il nome di mutui NINJA (No Income, No Job, No Assets).

Negli anni tra il 2001 e 2005/6 ci fu una crescita esorbitante di queste categorie di mutui meno affidabili, finendo per danneggiare la stabilità del sistema. Un sistema che però era malfunzionante da tempo e che la normale prassi bancaria basata su depositi-prestiti non funzionava oramai da tempo, considerando che gli americani non risparmiavano. Per le banche la cartolarizzazione era anche una maniera per sopravvivere a discapito del sistema che si stava deteriorando, e che a causa di una deregolamentazione malfatta, amplificò a dismisura tutti i difetti che si erano creati.

In pochi anni, tutte le rinegoziazioni possibili e ri-finanziamenti dei debiti vennero “al pettine”, bloccando questo circolo vizioso di indebitamento senza possibilità di restituzione dei soldi;

la bolla immobiliare esplose, in quanto in pochi anni ci fu una saturazione del mercato;

ed esplodendo, si sgonfiarono ovviamente il prezzo delle case sulle quali avevano fatto affidamento le banche se i debitori non avessero pagato (come già sapevano) i loro mutui. Il pignoramento non portava loro i vantaggi sperati, finendo o per fallire o per farsi aiutare pesantemente dal governo.

La bolla immobiliare fece perdere fiducia nell’economia reale che si distribuì poi nel mercato finanziario creando una sfiducia tra le banche, creando una crisi di liquidità tra di esse. Intorno al 2005 la domanda si stabilizza ad un livello inferiore dell’offerta, facendo crollare i prezzi. Da ora in poi il meccanismo di rifinanziamento costante si rompe, in quanto le banche non concederanno più alle famiglie la possibilità di far crescere il loro debito, consapevoli che il valore del loro asset sul quale avevano scommesso (le banche) stava scendendo, cioè gli immobili. Se la loro casa varrà meno che all’inizio, anche vendendola, la banca non potrà riavere i soldi prestati in precedenza, creando un deficit nel bilancio. Ma le rate non possono sostenerle e, smettendo di pagarle, quei derivati creati perdono di valore drasticamente (70-80% in un anno) avendo ripercussioni dalla Main Street a Wall Street, per poi divampare in tutto il mondo.