Le Banche Centrali influenzano il mercato azionario, obbligazionario e l’economia di uno stato attraverso tre differenti tipi di tassi di interesse.

Il primo che si tende a spiegare è il refinancing rate in quanto è il tasso al quale le banche commerciali prendono in prestito il denaro dalla banca centrale, e attualmente, è posizionato allo 0% (articolo di inizio luglio 2022). L’operazione che più viene utilizzata per chiedere un prestito è la repo operation, cioè dove le banche commerciali vendono le loro securities alla banca centrale. Una volta finito il tempo dell’operazione, che può variare dalla notte alla settimana generalmente, la banca centrale ricompra le securities ridando la somma presa in prestito dalla vendita ad un valore leggermente maggiore. Ora, tramite questa operazione chiamata anche repurchase agreement, la quale fornisce una garanzia alla banca centrale e con i tassi di interesse che si attestano allo 0%, lo scambio avviene praticamente a zero spese da parte della banca commerciale, affinché venga rispettato il contratto.

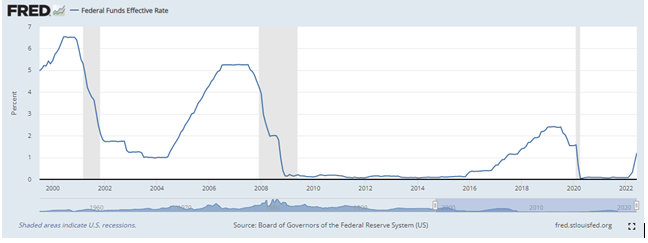

Da qua si capisce che il tasso di interesse appena descritto è quello che muove la liquidità nelle banche e che ne garantisce dunque il funzionamento. Per fare un paragone è l’esatto sinonimo del Fed’s discount rate, ovvero il tasso di interesse applicato alle banche commerciali americane sui prestiti ricevuto dalla Federal Reserve. Questo tasso di interesse si muove a seconda di ciò che richiede l’economia e ne è un perfetto termometro per capirne lo stato di salute, se mai dovesse scendere o salire troppo. Ciò che stiamo assistendo dunque, nel periodo 2021-2022 è una pressione delle banche centrali su questo tasso di interesse, mirato a controllare l’inflazione ora e a promuovere una necessaria liquidità prima.

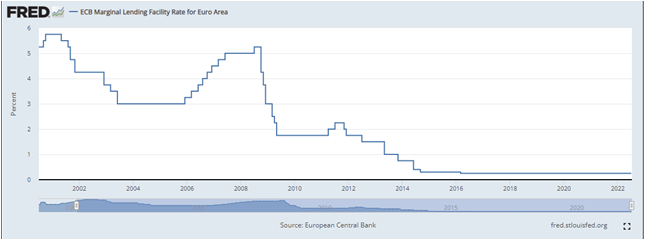

Il secondo che analizzeremo è il marginal lending facility. Di base viene visto come il meno importante dei tre ed è il tasso pagato dalle banche commerciali alla BCE nel momento in cui fanno uso del credito overnight, cioè che il debito deve essere estinto il giorno successivo a quello in cui p stato costituito.

Concludiamo con il deposit rate e apriamo una parentesi quanto fatto dalla Banca del Giappone (BOJ) e dalla BCE negli ultimi anni. Si è spesso infatti parlato di tassi di interesse negativi, come se prestare dei soldi fosse uno svantaggio o come se il rischio corso da i lenders fosse appunto meno di 0. Ma in realtà spesso non si andavano a toccare quei tassi, i primi che abbiamo analizzato, che controllano il valore delle obbligazioni e del mercato azionario.

Prima di addentrarsi negli esempi delle due banche centrali chiariamo cosa rappresentano. Il tasso di deposito non è altro quel tasso applicato dalla banca centrale alle banche commerciali per avere i soldi di quest’ultime, fermi (depositati) nei conti della BCE (o BOJ appunto). In quanto fornisco una liquidità a una banca, seppur centrale e dunque con la possibilità di creare moneta, offro parte della mia ricchezza affinchè possa essere utilizzata per investimenti. Questo in genere, mi dovrebbe ripagare. Il meccanismo è lo stesso applicato ai privati che depositano i loro soldi in conti e si aspettano nell’arco di un periodo un tasso per il rischio corso o per l’impossibilità di avere a disposizione il mio denaro (ex conto di deposito). Quando si raggiunge un deposit rate negativo significa che le banche sono costrette a pagare la banca centrale per poter depositare, e dunque tenere fermo nei loro conti, la loro liquidità.

Storicamente il deposit rate negativo, non era un qualcosa concepibile per la logica economica che stava dietro a questi depositi. Basti pensare, che fino a gli anni ’60 negli USA solamente il 15-20% dei depositi fatti venivano effettivamente mantenuti come riserve liquide, mentre il restante 80-85% veniva reinvestito. A fronte di una possibile perdita il minimo che la banca commerciale poteva fare al privato e applicare un tasso positivo e assegnare un compenso.

Questo significa principalmente due cose

1. La prima è che chi da i soldi alla banca gli sta formalmente facendo un prestito ed è dunque giusto che si riceva un compenso

2. La seconda è che non si ha la certezza che in un momento di totale crisi si possano ritirare i soldi prima che vengano mangiati dalla banca. È ovvio che si tratta di un caso più unico che raro ma nel caso di un fallimento o di cessazione della conversione di titoli in moneta sonante si finisce per non averne quando si ha bisogno o che vengano completamente persi.

In Giappone nel 2016 fu usata questa tattica così da non bloccare i soldi. Il risparmio e la deflazione erano le due croci dalle quali il paese si doveva proteggere e come si è detto prima, nel momento in cui l’inflazione si alza il tasso di interesse si alza. Ed è vero esattamente per l’opposto. Nel momento in cui si ha un congelamento dei prezzi per mancanza di moneta circolante si ha lo spettro del “rimando a domani l’acquisto in quanto costa meno”.

Incentivare le banche a concedere prestiti tramite un deposit rate negativo è una contromossa tanto furba quanto efficace, poiché si evita la svalutazione della moneta e l’incremento ulteriore del debito.

Precedentemente al Giappone, la BCE a seguito della proposta del Premier Draghi nel 2015, adotta la stessa strategia per cercare di spingere le politiche di quantitative easing per portare una maggiore liquidità nel mercato.