Il debito per un paese oggigiorno non può più essere considerato un problema senza contestualizzare diversi fattori.

- A chi dobbiamo i soldi;

- In che situazione si trova il mio paese;

- Quali sono le prospettive di crescita (bilancia commerciale, fiducia estera etc);

- Se si è costretti o meno a seguire delle politiche obbligate dall’acquisizione di risorse dall’IMF;

Come possiamo vedere l’indebitamento di per sé non risulta un problema. Viviamo in un mondo capitalistico, dove l’accrescere oggi il capitale si basa su un postporre il pagamento delle risorse usate un domani. Difatti i massimi esportatori di questa politica sono indebitati pesantemente, e continueranno ad esserlo nei prossimi anni. Ma allora perché, l’instabilità del debito non li mette in una condizione tale da perdere il loro posto privilegiato? Come mai la loro moneta non perde di valore ma continua ad essere un bene rifugio?

Per capire una parte di questo, l’analisi che viene fatta in questo articolo si focalizza nella prima domanda e per far sì che il concetto passi più chiaramente possibile, ho deciso di esaminare il paese che più rispecchia per 1) forza, 2)dipendenza nel sistema economico mondiale e 3) distribuzione del debito l’analisi fatta.

Gli Stati Uniti d’America, massimi portabandiera del capitalismo, nel 2022 hanno raggiunto un rapporto debito/PIL incredibilmente alto, riandando a scalare quelle vette raggiunte solamente durante la Seconda guerra mondiale. L’ultimo ventennio ha portato ad un aumento delle spese a causa degli aiuti e interventi fiscali e non, per sostenere l’economia durante la crisi dot.com, la crisi dei mutui subprime e la recente pandemia.

A seguito della crisi finanziaria del 2007 e un’amministrazione Obama che ha visto un aumento della spesa pubblica, si è terminati per passare da un rapporto debito/PIL del 60% nel 2004 ad un 120% nel 2022. Ma nell’aria, c’è veramente preoccupazione? Può esistere nel medio termine una minaccia reale di un default americano con tutto quello che può conseguirne?

La risposta è: probabilmente no.

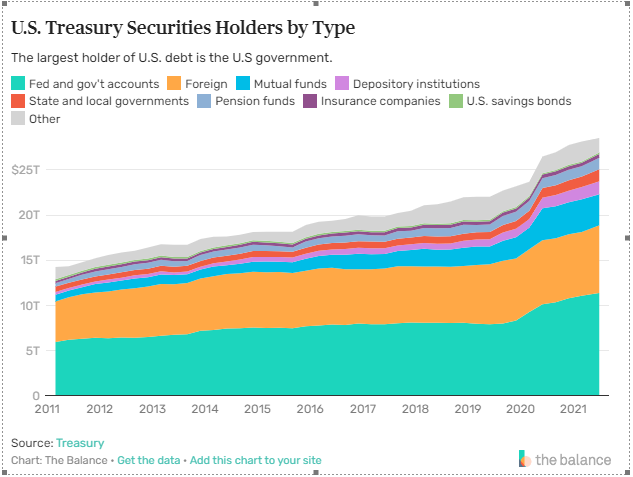

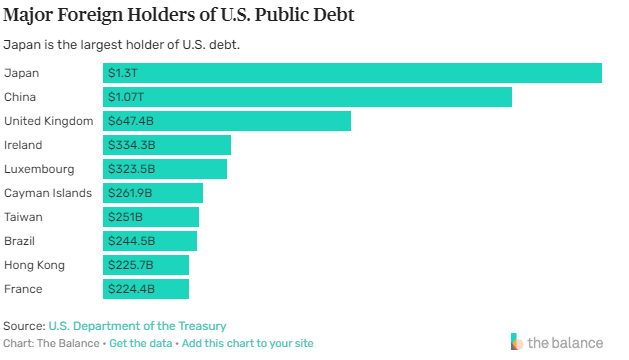

Oramai toccati più di 28 triliardi di debito nel 2022, bisogna fare una suddivisione di chi detiene le risorse americane. Prima di iniziare un elenco, chiariamo che i soldi comprano la volontà e a seconda di chi ci permette di avere una tranquillità finanziaria, noi dipendiamo. È una situazione vera in qualsiasi scala di grandezza si possa prendere, all’interno della famiglia, tra famiglie e banche e tra stati. Le stesse lobby fanno gioco sulla rappresentazione di interessi fondati su disponibilità finanziarie, che legano il candidato politico a supplire i loro interessi.

Ora, dividendo il debito americano con due grafici possiamo capire come mai, il primo punto del nostro elenco non è un grattacapo per il governo americano.

In conclusione, possiamo vedere che il debito nazionale americano è la somma del debito pubblico detenuto da altri stati, la Federal Reserve, mutual funds e altre entità e individui, come anche holding intragovernative detenute da Social Security, Military Retirement Fund, Medicare e altri fondi pensione. Quindi, quando si pensa che la maggior parte del debito americano sia detenuto da paesi esteri come Cina e Giappone, beh, ci si sbaglia. La verità è che principalmente è detenuto da fondi pensione americani, Social Security e quindi che i cittadini americani detengono la maggior parte del debito americano. Certo che se tutto finisse, il mondo cesserebbe di esistere.

Ma per alleggerire ulteriormente la questione sul debito americano, vediamo che tutti i debitori intrattengono più o meno pesantemente affari con gli Stati Uniti, rendendo un possibile default sconveniente per tutti. Paesi come Cina e Giappone inoltre traggono beneficio, come tanti altri paesi, a tenere alto il valore del dollaro, così che le loro esportazioni risultino favorevoli al mercato americano.

Per concludere portiamo anche una questione più tecnica, ovvero il rapporto dei tassi di rendimento sui Treasury (obbligazioni americane) e della crescita del Pil. Sebbene questa tematica possa essere analizzata in un corso qualunque sul sistema bancario e il loro funzionamento, nella stessa maniera può essere valido per uno stato prendendo anziché la liquidità disponibile il tasso di crescita del PIL. La crescita economica è uno dei fattori determinati, soprattutto se gli altri paesi vogliono che essa accada.

Quando i tassi di interesse che lo stato paga sul proprio debito sono più bassi della crescita del Prodotto Interno Lordo, nel medio termine questo evita alla crescita incontrollata del debito dovuta alla spesa per interessi. In parole più semplici è questo:

Se io stato emetto delle obbligazioni con un tasso di interesse del 5% nei prossimi 10 anni, significa che su ogni titolo di stato del valore nominale di 100, dovrò pagare interessi di 5 dollari. Ma se questo indebitamento mi ha portato ad investire quei 100 per avere una crescita del 6%, significa che avrò un utile di 1 e una riduzione del debito di un punto percentuale dell’investimento iniziale fatto, cioè in questo caso 1.

Finché il tasso d’interesse nominale sul debito rimane inferiore al tasso di crescita nominale dell’economia, non ci sarà un aumento del debito, al contrario del caso italiano. L’indebitamento in questo caso funziona, o perlomeno, è sostenibile. Le trappole in economia sono però nascoste ovunque, e un semplice rallentamento della crescita creerebbe non pochi squilibri. Dall’altra parte, l’azione della FED nell’alzare cautamente i tassi di interesse, spiegano che l’eccessiva preoccupazione ad un’inflazione forse arginabile omeopaticamente, potrebbe risultare nociva per il futuro. D’altronde la riduzione dell’offerta tenderà a sparire con la ripresa economica mondiale e di conseguenza l’inflazione tenderà a tornare a dei livelli accettabili.