Fin dall’inizio del 2022, gli azionisti delle società più innovative e più dominanti del pianeta hanno subito perdite del 30% o del 40% nell’arco di pochi mesi. Il Morningstar US Technology Sector Index è in calo del 27%, dall’inizio dell’anno, guidato da Microsoft (MSFT) in calo del 24%, Apple (AAPL) in calo anch’essa del 24%, Nvidia (NVDA) in pesante calo del 44% e Salesforce.com (CRM ) con un calo del 37%.

Poi c’è il settore delle comunicazioni, con nomi familiari come Meta Platforms (FB) madre di Facebook in calo del 44%, Netflix (NFLX) con un incredibile -73% e Alphabet (GOOGL) madre di Google in calo del 22%. Perdite come queste hanno fatto registrare un calo del Morningstar Communications Services Index del 29% nel 2022.

In qualità di investitori, il mercato in cui ci troviamo ci fa affrontare alcune lezioni chiave sull’investimento in azioni, soprattutto quando si tratta di valutazioni, di come contano e perché. Mentre i numeri dei ribassi delle azioni tecnologiche sono strabilianti, c’è in realtà una motivazione per sostenere che ci sono buone ragioni per la loro caduta così precipitosa.

E per quanto drammatici siano stati i ribassi e per quanto spaventosi siano i titoli dei giornali, è importante che gli investitori guardino ai rendimenti del mercato a lungo termine. Questo potrebbe finire per essere un anno molto, molto brutto. Oppure potrebbe recuperare anche più del previsto nei prossimi mesi. Ma ricordiamoci comunque come il 2019, il 2020 e il 2021 sono stati anni molto, molto buoni.

Inoltre, gli investitori che investono per il lungo periodo possono sfruttare i pullback come opportunità per sfruttare le dislocazioni del mercato e rafforzare il proprio piano finanziario. In questo momento, in base alle metriche di Morningstar, i titoli tecnologici sono i più economici da marzo 2009, quando i mercati stavano iniziando a riprendersi dalla crisi finanziaria globale.

Tyler Dann, capo della ricerca per le Americhe presso Morningstar Investment Management, afferma che gli investitori possono trarre una serie di lezioni dal selloff delle azioni tecnologiche. “Una grande lezione è comportamentale, ed è relativa all'”affollamento”, o una mentalità da gregge – un investimento potrebbe possedere una grande quantità di merito – un solido business case, un’impressionante piano di crescita, un solido bilancio ecc.”, . “Ma se troppe persone pensano allo stesso modo, spesso si può venire a creare una disconnessione tra il prezzo che le persone pagano per un’azione e il suo valore. E questo può funzionare in entrambi i modi, al rialzo e al ribasso”.

Grandi perdite, ma dopo grandi guadagni

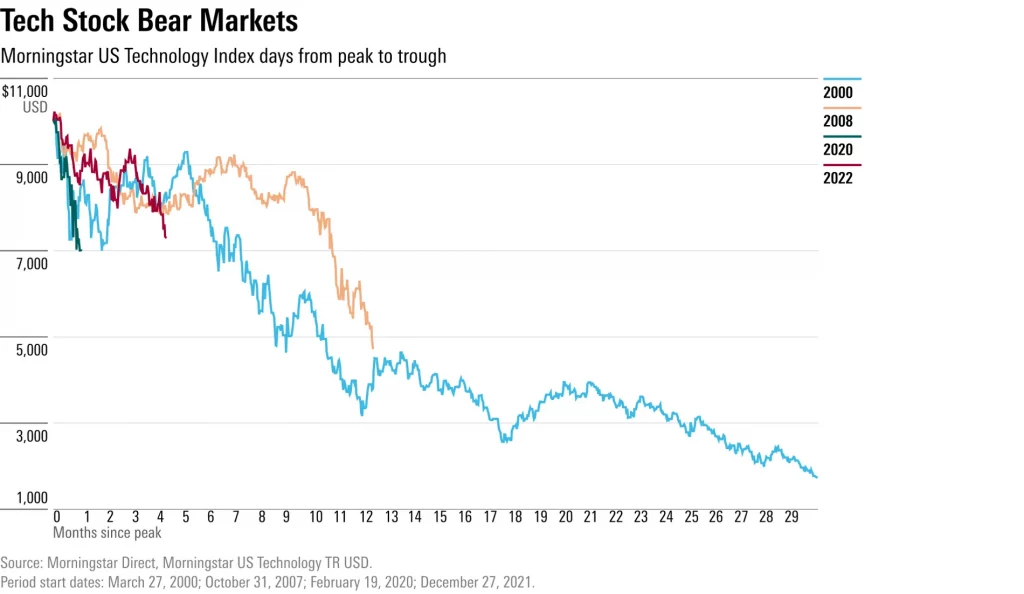

Non c’è dubbio che quando ci si trovi dentro a investimenti con questi cali, questi ultimi sono sempre dolorosi, soprattutto dato lo stato del mercato e il sentimento degli investitori alla fine del 2021. In questa fase comunque, il downdraft è paragonabile ad altri mercati ribassisti della storia, come si può vedere dal grafico:

Ad esempio, i titoli tecnologici sono scesi del 27,2% rispetto al picco degli indici tecnologici Morningstar del 27 dicembre. Gli stessi 138 giorni dopo che i titoli tecnologici hanno raggiunto il picco nel marzo 2000, il settore è sceso del 16,5%. Nel 2008, i titoli tecnologici non sono stati colpiti così duramente, ma la carneficina durante quel mercato ribassista si è concentrata sui titoli finanziari e sui titoli economicamente sensibili, piuttosto che sui nomi tecnologici.

Steve Sosnick, chief strategist di Interactive Brokers, afferma che “è tutta una questione di prospettiva“. Indicando Nvidia, ora in calo di oltre il 40%.

“Se sei stato coinvolto nell’ondata maniacale di titoli in crescita e tecnologia alla fine del 2021, sei adesso in grande perdita”, dice. “Se invece sei un investitore a lungo termine, hai ottenuto una grande performance”. Infatti, un investitore che ha acquistato Nvidia tre anni fa ha ancora quasi quadruplicato i propri soldi, nonostante l’enorme e pesante calo da inizio anno.

Naturalmente, non è così per tutti i titoli in ribasso. Netflix è forse il miglior esempio di un’azione che è stata letteralmente martoriata nel 2022, perdendo quasi tre quarti del suo valore. Il titolo è aumentato del 125% nei tre anni precedenti alla fine del 2021. Ora è sceso del 51,7% per quell’intervallo di tempo, di tre anni.

Tuttavia, nel complesso, questo schema vale sia per il settore tecnologico più ampio che per i titoli dei servizi di comunicazione. L’indice azionario tecnologico è ancora in rialzo del 72% negli ultimi tre anni e le comunicazioni hanno guadagnato il 21%. Durante questo periodo il mercato nel complessivo è aumentato del 40%.

Le valutazioni non contano, finché non contano veramente

Allora cosa è successo a questi titoli? “Gran parte delle prestazioni attuali è in realtà il risultato dello sgonfiamento delle prestazioni in eccesso”, afferma Sosnick.

Comprendere il crollo dei titoli tecnologici significa tornare al mercato ribassista della pandemia e alla recessione del 2020. Quando le economie globali sono entrate in blocco e le azioni sono precipitate in caduta libera, tra gli investitori è iniziata la caccia alle società che avrebbero resistito al meglio alla tempesta.

Molte di queste società erano considerate modelli di business durevoli e difensivi, considerati relativamente scarsi sul mercato, come afferma Dann di Morningstar.

“Devono essere investimenti di gruppo”, dice Dann. “Non puoi separare questo (la svendita) dalle valutazioni. Le valutazioni comprendono le aspettative. Racchiude la mentalità del mercato”.

La mentalità di gregge ha spinto molti titoli a mega capitalizzazione a livelli record e valutazioni elevate. Alla fine del 2021, l’indice azionario tecnologico Morningstar aveva un rapporto prezzo/utili superiore a 29, ben al di sopra della media decennale di 20. L’indice dei servizi di comunicazione ha chiuso l’anno con un utile di oltre 21 volte, rispetto alla media a 10 anni di 18.

Utilizzando le letture della stima del prezzo/valore equo di Morningstar, anche i titoli tecnologici sono stati ampiamente sopravvalutati per la maggior parte del 2021.

Alla fine del blocco della pandemia poi, altre forze sono entrate in gioco. “Gli investitori si sono innamorati dell’idea delle innovazioni”, dice. “Può essere un ottimo mezzo per raggiungere un fine, anche dato che enormi fortune sono state costruite sull’innovazione. Ma alla fine l’innovazione deve trasformarsi in redditività”.

Un esempio è stato il rivenditore di auto online Carvana (CVNA). Il titolo è salito a $ 360 nell’agosto 2021 da un minimo di circa $ 22 nel 2020. Ora viene scambiato al di sotto di $ 40. “Sono business incredibilmente dirompenti, ma alla fine non sono riusciti a trasformare il business in flussi di cassa che soddisfano la valutazione.”

Non combattere la Fed

“I rendimenti sono stati sorprendenti nel 2021 e i mercati possono continuare a essere irrazionali più a lungo di quanto tu e io potremmo pensare”, afferma Dann.

I cambiamenti nelle tendenze richiedono generalmente un catalizzatore. In questo caso, è stata la brusca consapevolezza che l’inflazione elevata non era transitoria e che la Federal Reserve avrebbe dovuto agire in modo aggressivo per aumentare i tassi di interesse ha cambiato le regole del gioco.

“Lo sfondo è stato quello di un brusco cambio di regime”, afferma Dann. “Il tema predominante negli ultimi 40 anni è stato quello dei venti favorevoli per gli investitori azionari e obbligazionari, dove si hanno tassi di inflazione più bassi e tassi di interesse relativamente stabili o in calo”.

“Questo crea uno sfondo più di vento contrario che di vento in coda”, dice. Come ampiamente notato negli ultimi mesi, i titoli tecnologici e le società di crescita in generale sono stati visti come il gruppo più vulnerabile all’aumento dei tassi. Questo perché un aspetto chiave delle valutazioni delle azioni è la stima del valore attuale degli utili futuri di una società. Gli investitori utilizzano i tassi di interesse per attualizzare il valore di quei guadagni futuri a oggi, e tassi più elevati oggi diminuiscono il valore dei guadagni futuri.

Nel frattempo, le società in rapida crescita come le azioni tecnologiche sono generalmente valutate in base agli utili di molti anni o addirittura decenni nel futuro. Sono conosciuti come azioni a lunga durata. “Quando il tasso di sconto aumenta sugli investimenti di lunga durata, quello che succede è che verrai colpito”, dice Dann.

Cosa succederà adesso?

Dann afferma che alla Morningstar Investment Management, hanno “cambiato le loro aspettative” quando si tratta di nomi tecnologici che hanno perso di più, in particolare titoli di grandi società che sono stati il punto zero per il selloff.

“Sebbene l’esposizione a questi nomi possa essere raggiunta in modo più ampio acquistando indici a grande capitalizzazione e orientati alla crescita, riteniamo che queste società, in particolare Meta e Google, abbiano recentemente raggiunto una valutazione migliorata, e non più esagerata come prima”, afferma.

Queste società sono caratterizzate da bilanci solidi, ampia generazione di flussi di cassa, margini di profitto elevati e rendimenti sul capitale investito. Tutti questi sono un segno di un business di alta qualità.

“Mentre i timori per la crescita, in particolare nel caso di FB, hanno iniziato ad crescere negli ultimi tempi, con la possibilità delle vendite future e la crescita dei profitti oggetto di un maggiore controllo, i prezzi delle azioni sono rimasti indietro rispetto ai mercati più ampi, generando potenzialmente un’opportunità per gli investitori a lungo termine”, afferma Dann.

Sosnick vede anche opportunità per gli investitori che costruiscono le loro finanze tra le aziende più forti. “Le cattive compagnie vengono gettate nel dimenticatoio. Anche le buone aziende vengono punite, ma vengono punite perché avevano enormi valutazioni che non erano mantenibili“, afferma. “Bisogna avere una visione a lungo termine. Le buone aziende sono ancora buone aziende“.