Uno dei più grandi problemi che si hanno quando si inizia a investire è decidere come investire una certa cifra di soldi. Che tu abbia 10.000 euro, 100.000 o 1.000.000 di euro, la domanda che dovresti farti è la seguente:

“Dovrei investire i soldi tutti in un colpo (tramite PIC) o investirli nel tempo (tramite PAC)?”

Per riuscire a dare una risposta più corretta possibile, vi presento oggi questa guida che cerca di essere il più possibile completa.

Cos’è il PIC e cos’è il PAC?

Per evitare confusione nella terminologia, andiamo prima di tutto a vedere cosa si intende con PIC e con PAC:

- PIC: L’investimento di tutti i tuoi soldi avviene in una unica soluzione. Non importa quanti soldi hai, ma semplicemente che tutti i soldi vengono investiti tutti allo stesso momento

- PAC: I tuoi soldi vengono investiti nel tempo. Come decidi di investirli dipende dalle tue scelte, ma normalmente l’approccio è quello di un investimento costante durante un predeterminato tempo.

Attenzione però! Quando si parla di PAC qui non si intende l’acquisto mensile sul mercato che si fa per aumentare il nostro investimento nel tempo, perchè in quel caso stiamo effettivamente andando a fare diversi PIC tutte le volte che investiamo mensilmente. Ed è effettivamente vero, se pensiamo che andiamo ad investire volta volta i soldi che risparmiamo dal nostro stipendio, quindi dove andiamo ad investire ogni volta tutti i soldi che abbiamo a disposizione per gli investimenti.

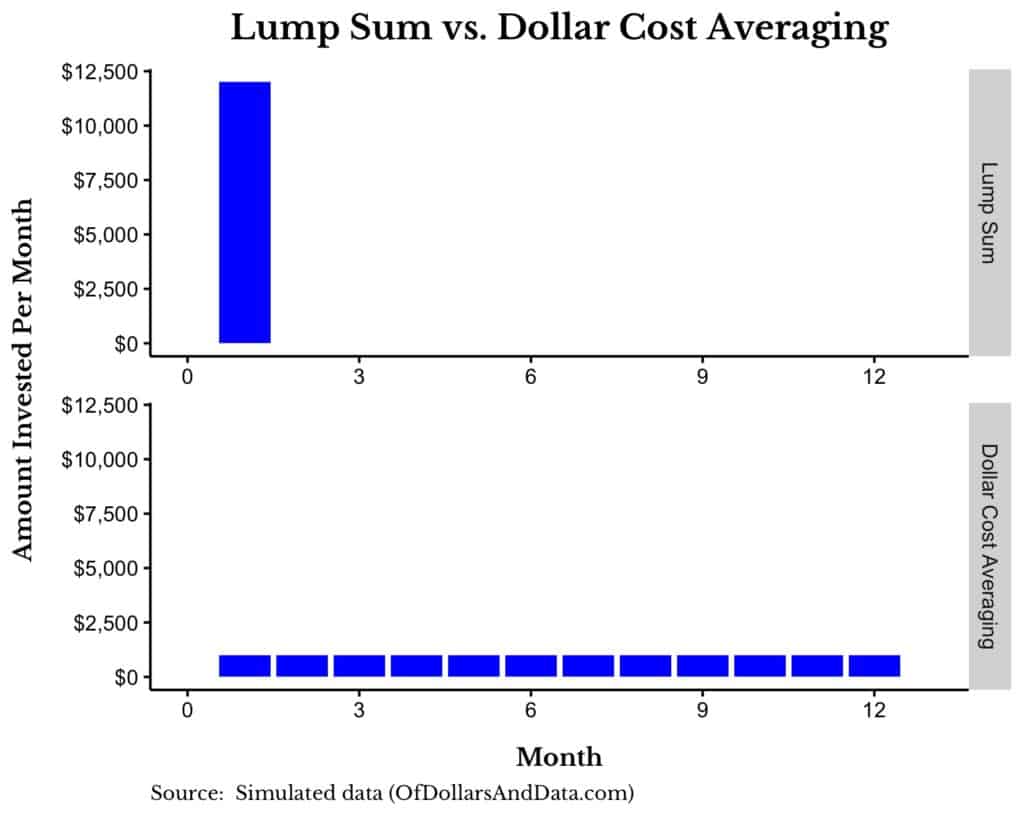

Per dare un aiuto visivo, vediamo la differenza tra investire 12.000 euro su un periodo di 12 mesi tramite PIC e tramite PAC:

Come si può vedere, nel PIC investiamo tutti i nostri soldi, ovvero 12.000 euro il primo mese. Nel PAC invece, andremo ad investire 1.000 euro nel primo mese, e lasceremo tutta la restante liquidità ad aspettare di essere investita in parti uguali nei mesi successivi.

Quale soluzione è la migliore?

Statistiche alla mano, il PAC sottoperforma il PIC per la maggior parte delle asset class per la maggior parte del tempo.

Facciamo un semplicissimo esempio per capirlo velocemente:

“Immagina che qualcuno ti regali un milione di euro, e che tu voglia preservare il più possibile il suo potere di acquisto nei prossimi 100 anni. Per fare ciò, potrai solamente scegliere due opzioni di investimento:

1. Investire tutto adesso

2. Investire l’1% dei soldi ogni anno per i prossimi 100 anni.

Quale opzione preferiresti?”

Se si assume il fatto che gli asset nei quali investirai aumenteranno di valore nel tempo (altrimenti perchè investiremmo su quegli asset?), allora dovrebbe essere chiaro come comprare oggi sarà meglio che farlo nel tempo nei prossimi 100 anni. Aspettare un secolo per investire tutto non aiuterà sicuramente il tuo potere di acquisto.

E possiamo utilizzare lo stesso ragionamento logico per generalizzare anche per periodi più brevi di 100 anni. Perchè se non aspetteresti 100 anni, non dovresti aspettare nemmeno 100 mesi e nemmeno 100 settimane.

Più tempo aspetti, peggio sarà, in media. I dati che vedremo di seguito parlano chiaro, e ripetono quello che diciamo sempre:

“il miglior momento per iniziare a investire era ieri. Il secondo miglior momento è oggi”

Se riesci a capire questo concetto, tutto ciò che segue sarà più facile anche da comprendere.

Ma di quanto il PAC sottoperforma il PIC?

La soffoperformance del PAC rispetto al PIC varia nel tempo, dalle asset class e da quanto tempo prendi per entrare sul mercato di media. Per ora, assumiamo che l’entrata nel tempo per completare l’investimento sia di 24 mesi (2 anni) per il PAC.

Se vuoi entrare invece con una finestra di investimento più breve, come ad esempio 12 mesi, considera che la sottoperformance sarà meno severa rispetto a quella che vedremo qui, e se vuoi entrare con una finestra di investimento più lunga, ad esempio 36 mesi, considera che questa sottoperformance sarà più severa ancora.

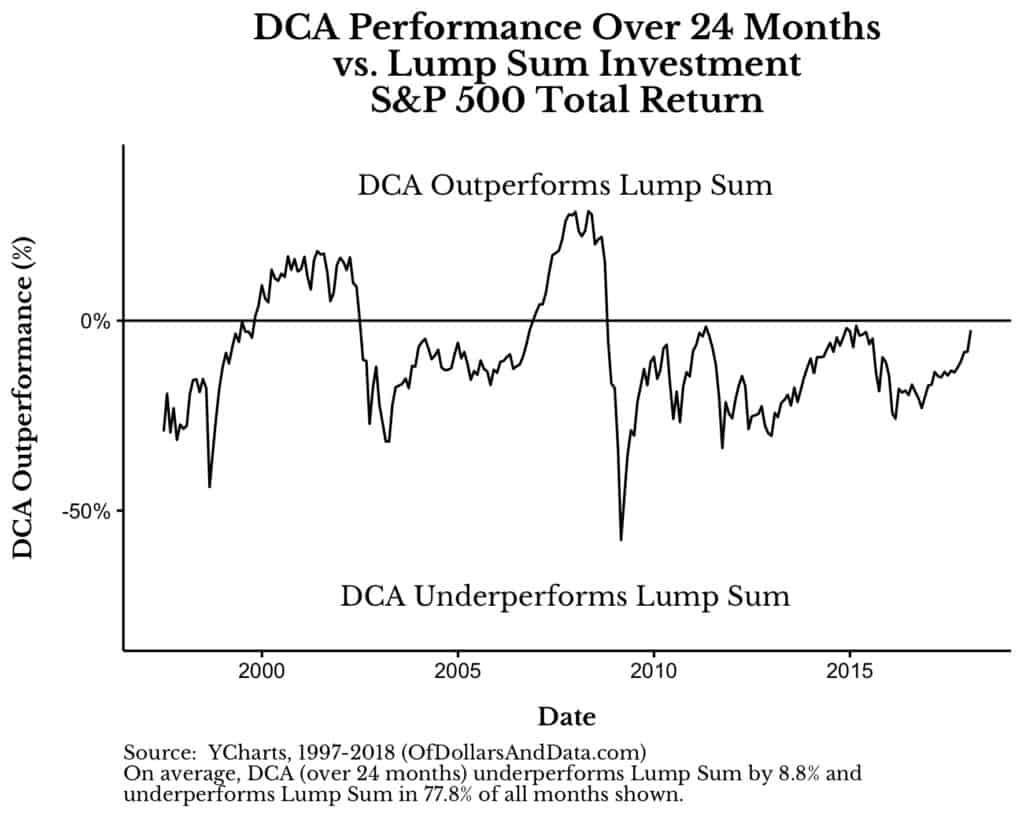

Per iniziare, vediamo la performance di un PAC a 24 mesi comparato con un PIC effettuato sull’indice americano S&P500. Guardando dal 1997 in poi, il PAC sottoperforma il 78% delle volte, e dell’8.8% come valore in media alla fine dei 24 mesi:

Per simulare questo grafico abbiamo visto cosa è stata la crescita del PAC in 24 mesi, e quella del PIC nello stesso periodo di tempo.

Per esempio, se tu avessi iniziato a comprare sul mercato a Gennaio 2005 per i seguenti 24 mesi, la strategia a PAC avrebbe sottoperformato lo stesso investimento effettuato però tramite PIC del 10% circa. Questo perchè la situazione a Gennaio 2005 sul grafico, come si può vedere, è sotto la linea del 10%.

Quando la linea è sotto allo 0%, significa che il PAC ha sottoperformato il PIC, e quando è sopra tale livello, significa che il PAC ha sovraperformato il PIC.

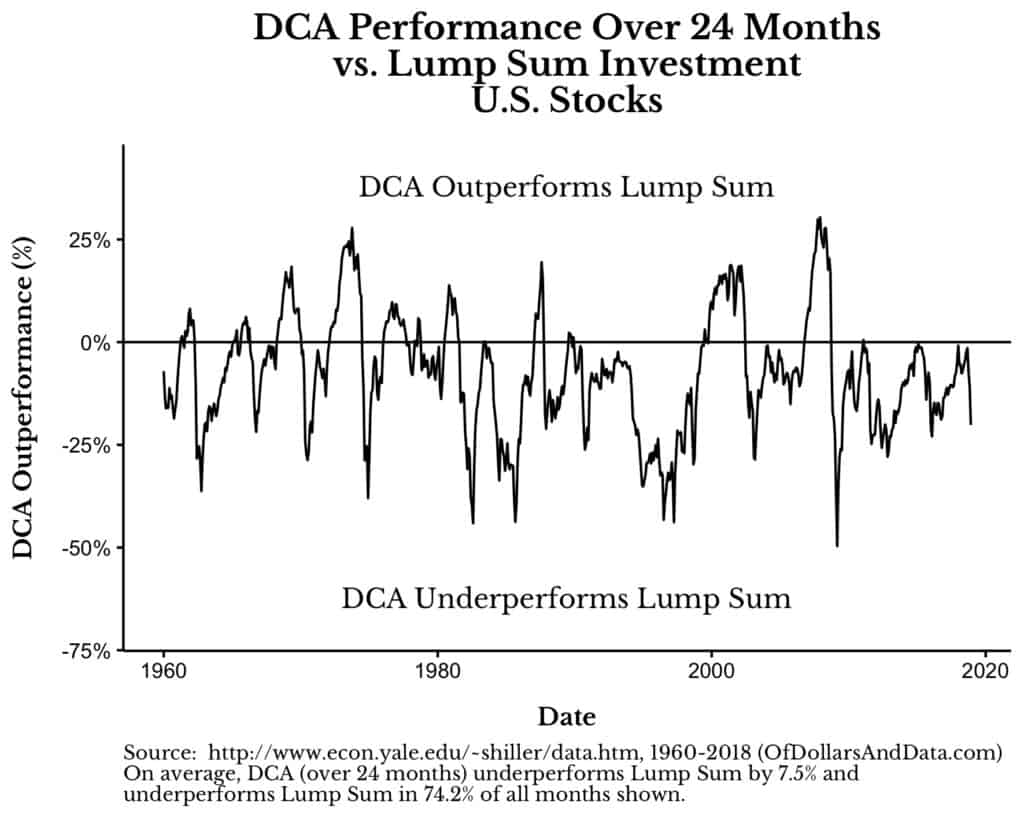

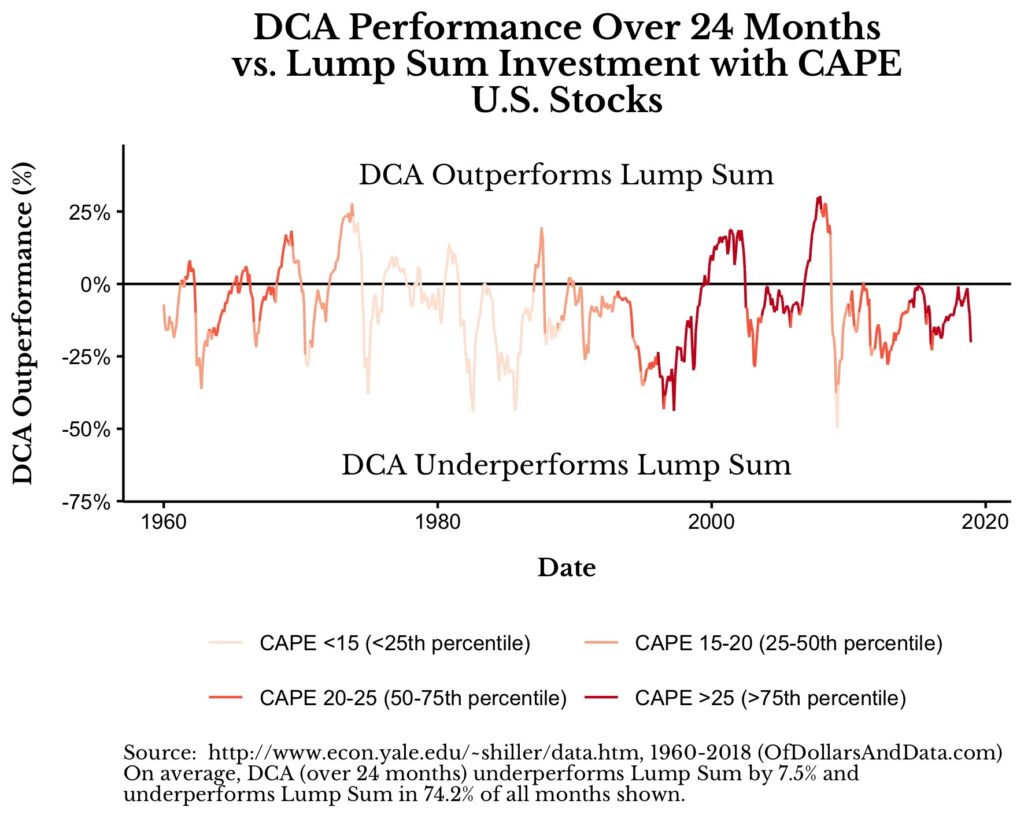

Allungando l’analisi al 1960, usando gli Shiller Data, vedremmo risultati molto simili:

L’unico momento in cui il PAC batte il PIC è durante i crolli di mercato (1974, 2000, 2008). E questo è vero poichè il PAC ci permette di acquistare anche durante i crolli di mercato, e di ottenere un prezzo finale di carico medio inferiore rispetto a quello che si avrebbe in un investimento tramite PIC.

In generale quindi, quando il mercato cresce, il PIC sovraperforma il PAC, e quando il mercato ribassa, il PAC sovraperforma il PIC. Dato però che il mercato tende a crescere nel tempo, il PIC sovraperforma il PAC per la maggior parte del tempo.

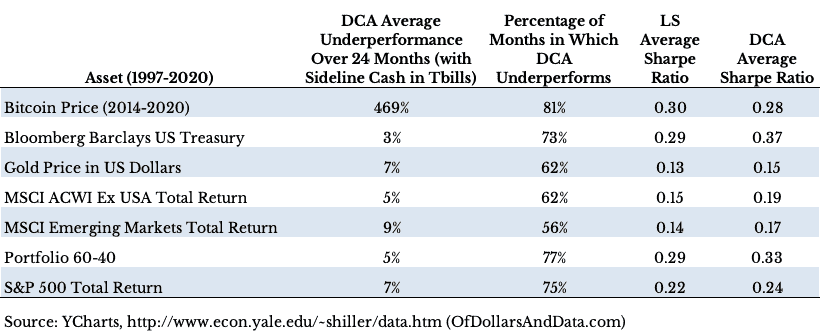

Ma cosa succede con le altre asset class?

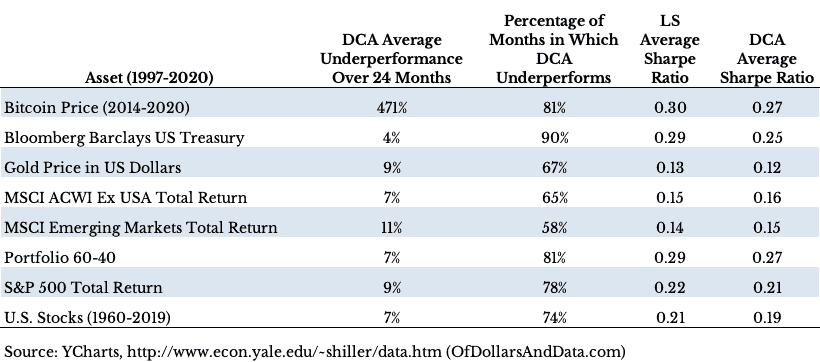

Come si può vedere da questo grafico, questo è quello che accade per le altre asset class:

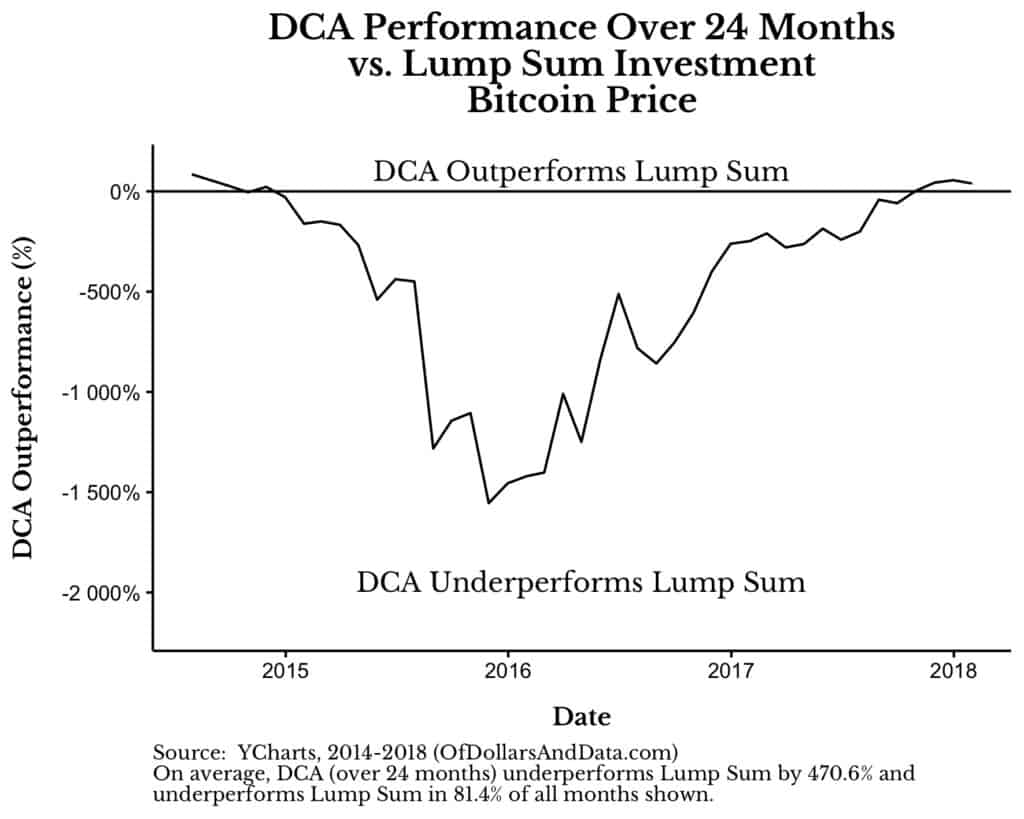

Come si può vedere, il PAC ha sottoperformato il PIC del 4% o più (addirittura del 471% se consideriamo Bitcoin) di media se consideriamo tutte queste asset class nel tempo. Quindi, scegliendo un mese in modo casuale e iniziando un PAC nel tempo, per la maggior parte delle volte sottoperformeremo un PIC, e lo faremo con un risultato abbastanza importante.

Inoltre, su un risk-adjusted basis, il PAC sottoperforma il PIC per tutti gli asset tranne che per l’All Country e per i Mercati Emergenti, come si può vedere dallo Sharpe Ratio più basso.

Da qui in poi considereremo e parleremo poi di rischi, anche se dovremmo sempre ricordarci che se un investimento è pianificato per essere di lungo termine (e la maggior parte degli investimenti dovrebbe esserlo), allora dovremo comprare prima che un eventuale rialzo arrivi (tramite PIC), e non mediando quando il rialzo è già avviato (tramite PAC).

Questo fatto è ancora più evidente con Bitcoin, dove si può vedere hc eil PAC ha sottoperformato il PIC del 471% su una media di 2 anni:

Certamente, potremmo anche qui dire che Bitcoin non ha un trend positivo e rialzista a lungo termine d’ora in poi, ma allora in questo caso non dovremmo investirci affatto.

Cosa succede in merito ai rischi?

So cosa state pensando. Una sovraperformance è bella e tutto, ma la maggior parte degli investitori non si preoccupa troppo della performance. Si interessano più al rischio preso. Quindi, il PIC è veramente più rischioso di un PAC?

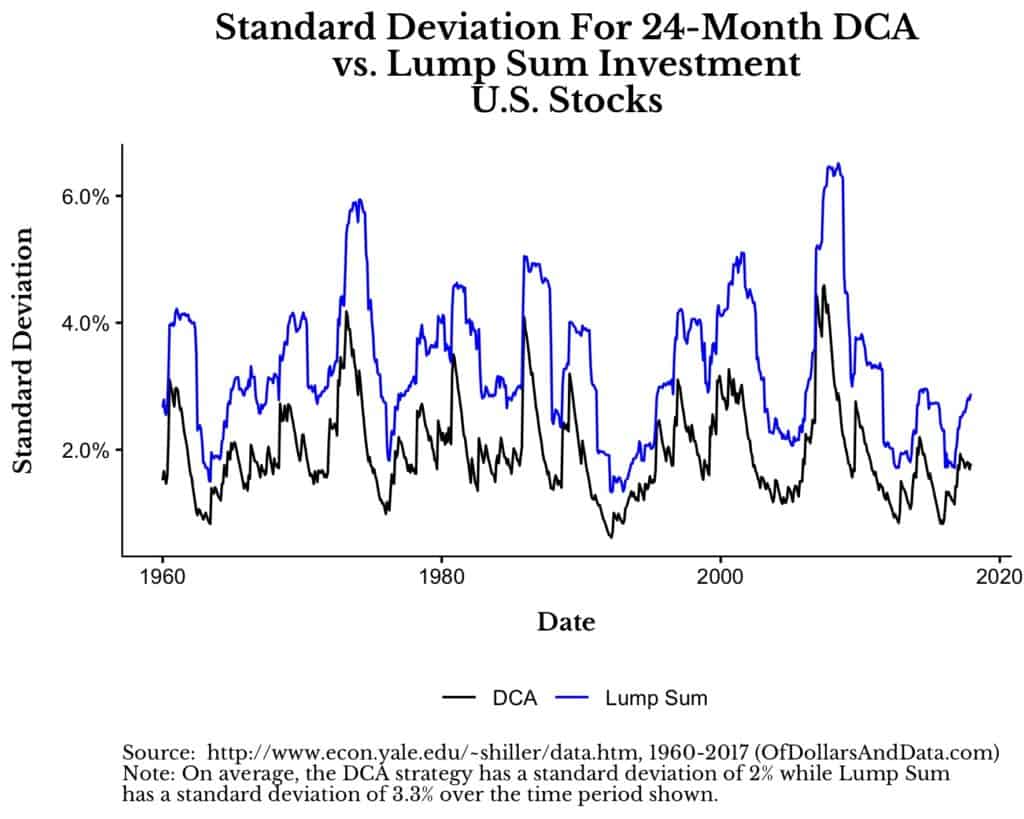

La risposta è come potevamo aspettarci, SI. Come si può vedere da questo grafico che rappresenta la deviazione standard delle due strategie, ovvero la volatilità, investendo in azioni USA dal 1960:

Come puoi vedere, la deviazione standard del PIC è molto più alta del PAC in ogni periodo di riferimento, e questo è vero anche per le altre asset class che abbiamo visto precedentement. Questo accade perchè investire tramite PIC significa investire tutto in una volta e prendere l’esposizione totale a quella asset class, a differenza del PAC che tiene sempre parte del cash a disposizione nel tempo.

Nonostante ciò, un PIC può sempre sovraperformare un PAC utilizzando un profilo di rischio minore o similare.

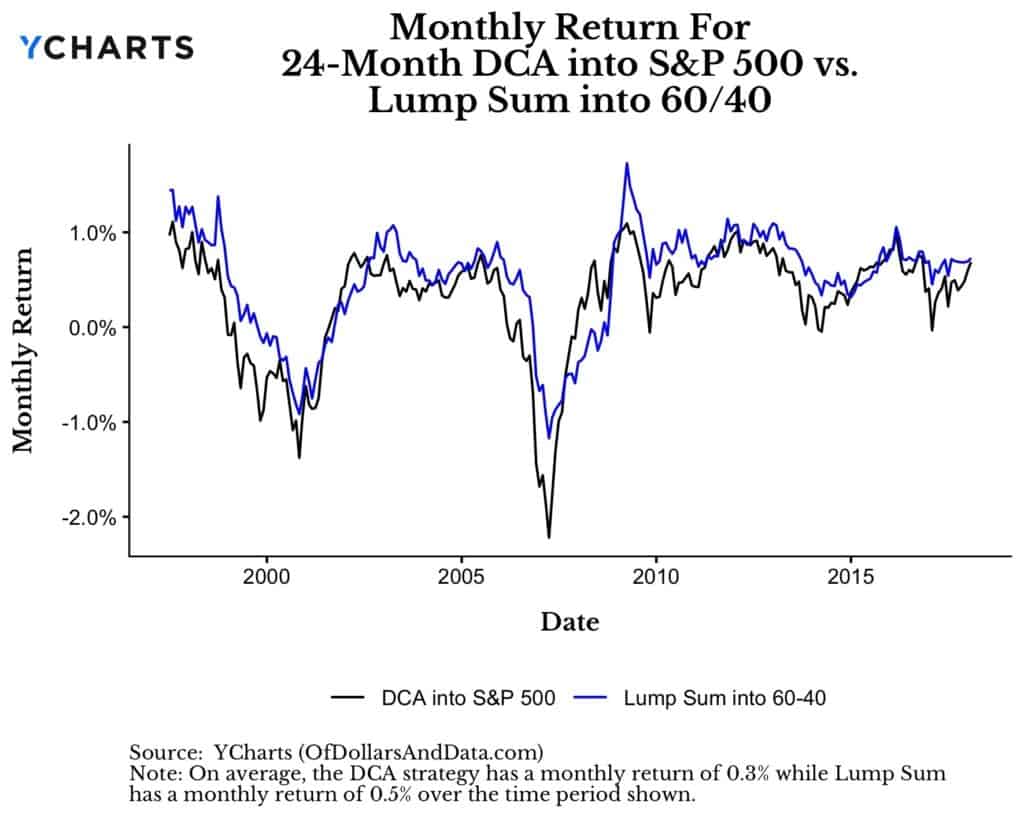

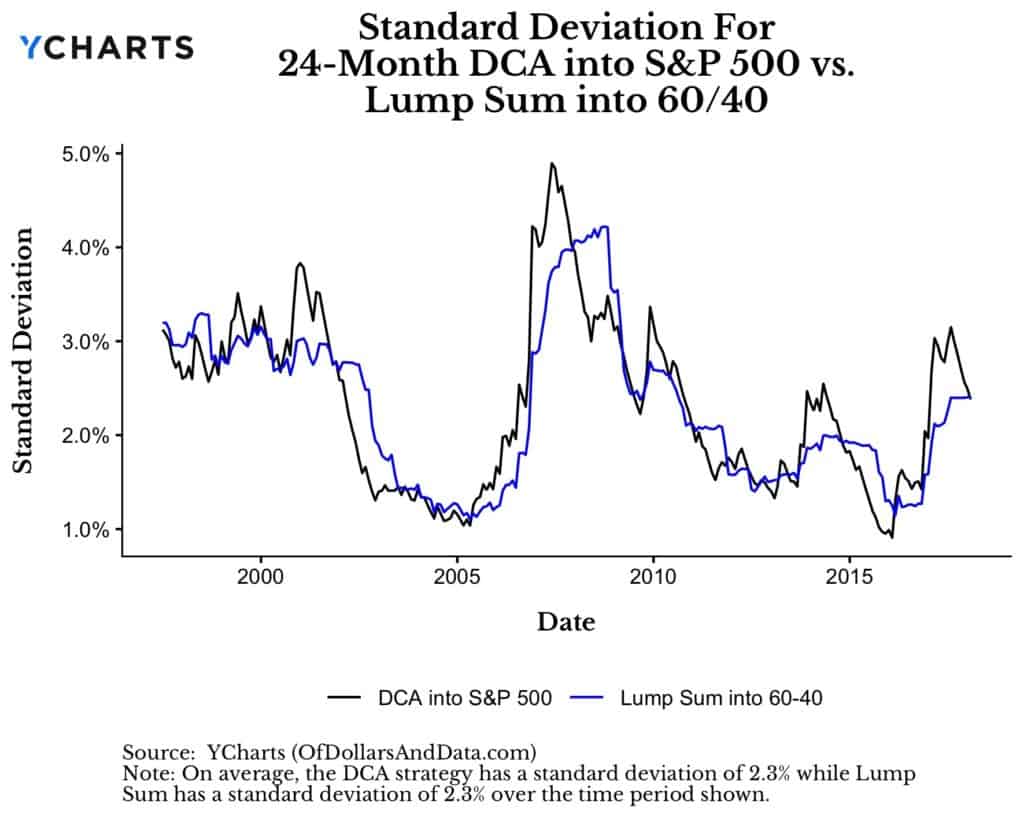

Per esempio, utilizzando un PIC su un portafoglio 60/40, si sovraperformerebbe un PAC composto dal 100% di azioni USA per la maggior parte del tempo:

E più importante, avremo più o meno lo stesso livello di rischio per farlo:

Pensiamo un pò a queste statistiche: un investimento tramite PIC in un portafoglio 60/40 avrebbe lo stesso livello di rischio di un PAC sull’S&P500 di 2 anni, e nonostante ciò l’investimento una tantum tramite PIC avrebbe sovraperformato per la maggior parte del tempo!

Come abbiamo visto prima, per la maggior parte delle asset class durante la maggior parte del tempo, il PIC sovraperforma anche su un risk-adjusted basis. Lo abbiamo visto tramite lo Sharpe Ratio, che è più o meno l’equivalente del ritorno del portafoglio diviso per la sua volatilità.

Usando questa metrica, il PIC ha uno Sharpe Ratio maggiore del PAC per la maggior parte del tempo, quindi anche aggiustando per il rischio preso per il PAC, non sarà equivalente al ritorno del PIC aggiustato per il rischio.

Che cosa succede investe investendo il cash rimanente nel PAC?

In ogni simulazione effettuata abbiamo assunto che il cash del PAC sia tenuto come cash. In molti però dicono che questi soldi potrebbero nel frattempo essere investiti in bond a breve durata per avere dei ritorni aggiuntivi nel tempo, in attesa di essere investiti. Cosa succederebbe in questo caso?

In questo caso il PAC sottoperformerebbe sempre il PIC in tutte le asset class testate, ma in generale non in una risk-adjusted basis:

Come puoi vedere, a differenza di quando il cash non era investito, la sottoperformance del PAC è calata dal 7/9% al 5/7%, di media.

Più importante, lo Sharpe Ratio medio del PAC è adesso generalmente più alto di quello del PIC per quasi tutte le asset class.

Quindi, a conti fatti, se sei un investitore disciplinato che può effettuare un PAC in un mercato in discesa tenendo il suo cash investito in bond, allora potresti fare meglio in un investimento tramite PIC.

Ma se non hai disciplina, se non sai come reagire a un mercato in ribasso, e/o se non sai come e quando muovere il tuo cash dai bond e viceversa, in questo caso forse è meglio lasciare tutto fermo per evitare errori dolorosi.

Cosa si dice circa le valutazioni del mercato?

Normalmente si sente che a valutazioni normali un discorso avrebbe senso, ma non alle valutazioni attuali. Quindi, quando le valutazioni sono troppo elevate, dovremmo riconsiderare il PAC?

Non proprio, ma vediamolo.

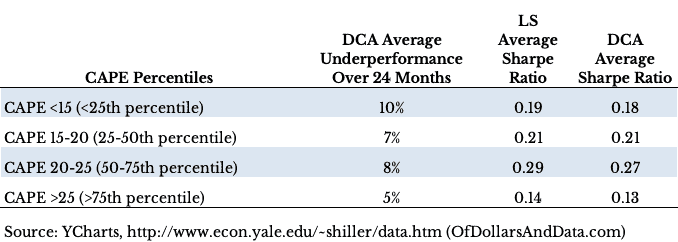

Di seguito troviamo lo stesso grafico di un PIC e un PAC a 24 mesi sulle azioni USA dal 1960, ma colorato in base allo Shiller Cyclically-adjusted price-to-earnings (CAPE) ratio quartile:

Come puoi vedere, per la maggior parte del tempo in cui il PAC sovraperforma il PIC, il CAPE si trova al 75th percentile o superiore. Nonostante ciò, se vediamo la performance divisa per i percentili vediamo come il PAC sottoperforma sempre e comunque il PIC anche su un risk-adjusted basis:

Il valore della sottoperformance del PAC diminuisce quando le valutazioni diventano più estreme ma, sfortunatamente, quando proviamo ad analizzare il periodo con le valutazioni più alte, arriviamo a incontrarci con il sample size problem.

Per esempio, se considerassimo solamente i periodi di tempo con un CAPE >30, più o meno i livelli della fine del 2019, il PAC ha sovraperformato il PIC del 5% di media nei 24 mesi. Ma l’unica volta in cui il CAPE era maggiore di 30 prima dei tempi moderni era ai tempi della Dot-Com Bubble!

Il CAPE nei tempi più recenti ha passato i 30 a Luglio 2017, e l’S&P500 ha visto un rialzo dell’oltre 30% compresi i dividendi da quel momento. Nessuno sa cosa succederà, ma investire tramite PIC in quei momenti potrebbe “farti aspettare parecchi anni” per tornare in pari.

Ad esempio, la prima volta che il CAPE ha superato i 30 è stato nel Giugno 1997. Nonostante ciò, i prezzi della Dot-Com Bubble non raggiunsero i livelli del Giugno 1997 fino a Luglio 2002, ovvero solamente 5 anni dopo.

Quindi, per finire, se credi che il mercato sia oggi sopravvalutato e vicino a una correzione, potresti aspettare anche diversi anni prima di provare di aver ragione.

Non sto dicendo che le valutazioni non importano, ma che importano meno del passato, o che probabilmente non abbiamo abbastanza dati per dire a che livello dovrebbero importare oggi.

Dovremmo quindi utilizzare un PIC o un PAC per investire?

Statistiche alla mano, il PAC non ha senso, qualsiasi sono le valutazioni, per la maggior parte del tempo, e solo in eccezionali casi c’è stata una differenza importante a favore del PAC.

Ma dal lato emotivo la cosa è tutta diversa. Seppur sappiamo che la statistica di dice una cosa anzichè un’altra, dopotutto siamo umani.