“Hai mai fatto qualceh ricerca su cosa potrebbe succedere se avessimo fatto un PAC sul Lost Decade? Come sarebbe finita?”

(Con Lost Decade si intende il decennio perduto sui mercati finanziari negli anni ’90 in Giappone)

Perchè si dice che con un Piano di Accumulo si guadagna sempre, ma è veramente così se i mercati non tendono a salire?

Una simulazione di un PAC

Per iniziare, vediamo una simulazione dove si vanno a investire 100 euro al mese per 10 anni (tradotto in 12.000 euro totali) in un portafoglio di investimenti, e comparato con la sua perforamnce rispetto al non investire per niente.

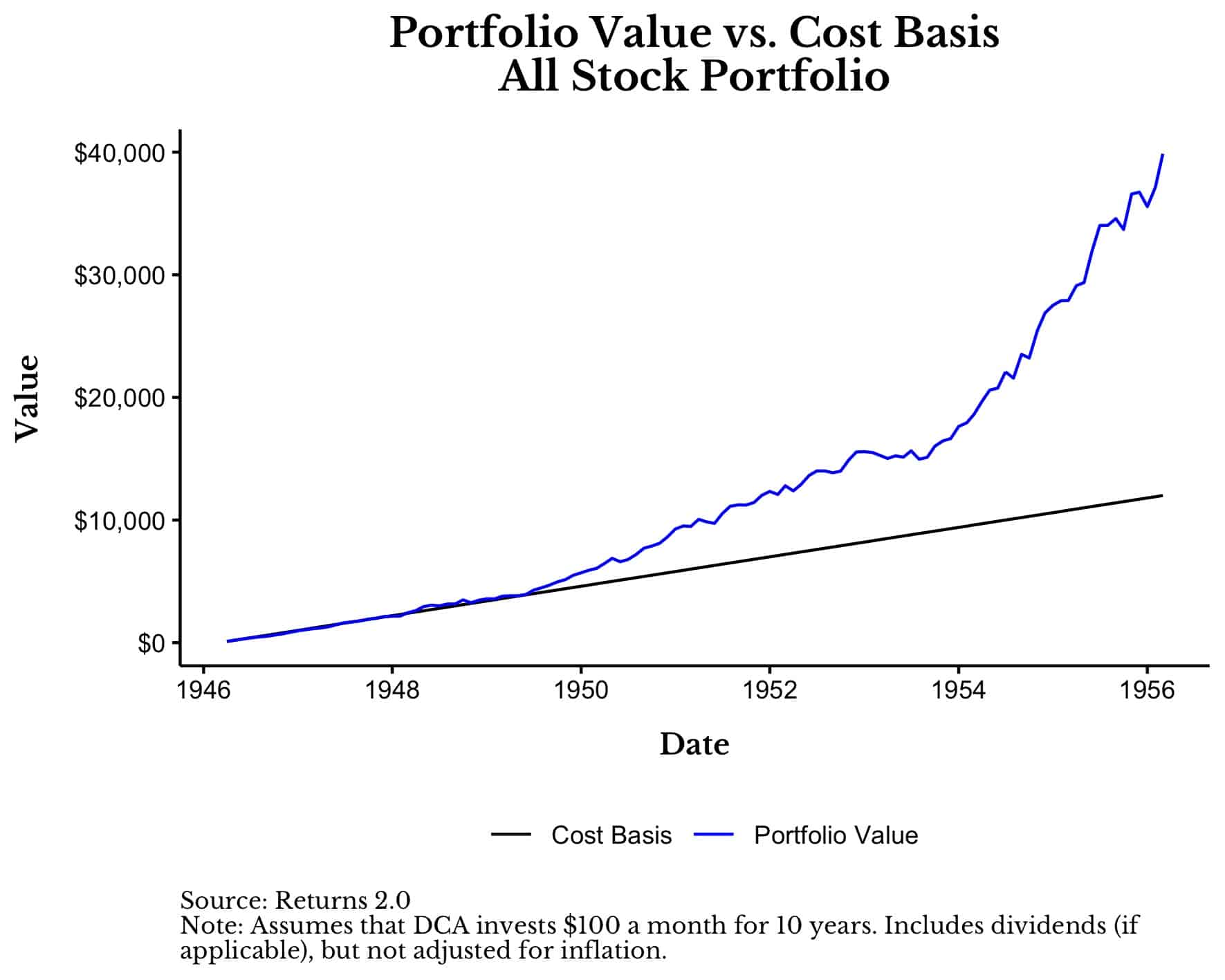

Per esempio, se avessimo investito 100 euro al mese in un portafoglio 100% azionario USA dall’Aprile 1946 al Marzo 1956, i nostri 12.000 euro si sarebbero trasformati in circa 40.000 alla fine del periodo.

Come si può vedere, un portafoglio 100% azionario avrebbe sovraperformato significamente i contanti (detto anche cash) per questo periodo di tempo, arrivando a valere il 230% in più rispetto alla quantità di denaro investita come contribuzione. Ma per essere onesti, questo periodo di tempo sarebbe stato il miglior 10 anni periodo di tempo migliore della storia per investire in azioni statunitensi dal 1926 al 2021.

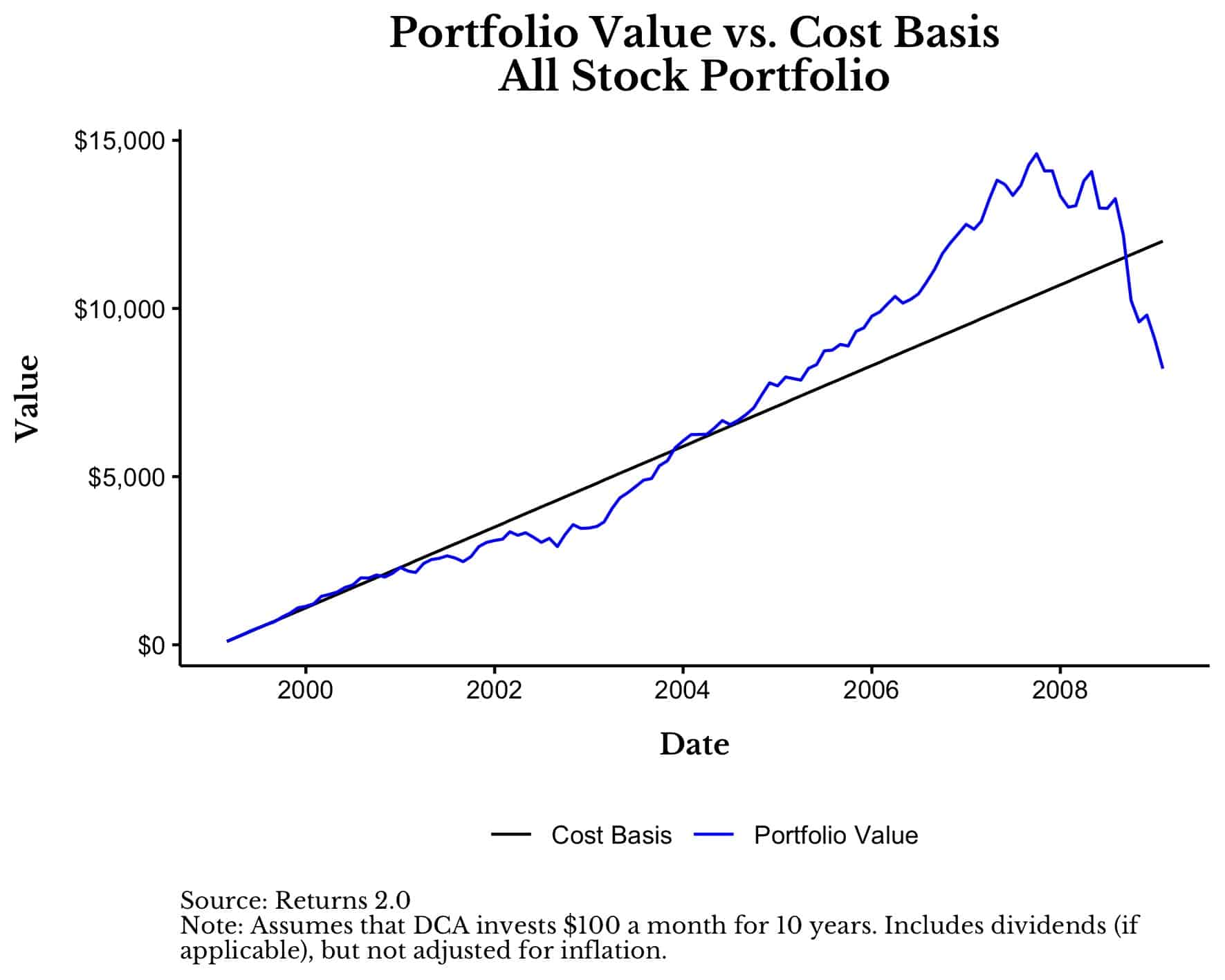

Se invece avessimo investito nei peggiori 10 anni possibili della storia in titoli statunitensi, ovvero dal Marzo 1999 al Febbraio 2009, i nostri 12.000 euro si sarebbero trasformati in circa 8.000 euro.

In questo caso, il valore finale del nostro portafoglio varrebbe qualcosa come il 30% in meno di quanto avremmo versato. Perchè? Semplicemente perchè la simulazione di investimento termina con il punto più basso della Crisi Finanziaria del Marzo 2009, ovvero il punto più in perdita del mercato nella bolla immobiliare.

Adesso che abbiamo visto due esempi estremi, ovvero un PAC che guadagna il 230% e uno che perde il 30%, consideriamo come questa strategia ha performato in tutti i periodi di tempo.

Come un PAC ha performato nel tempo

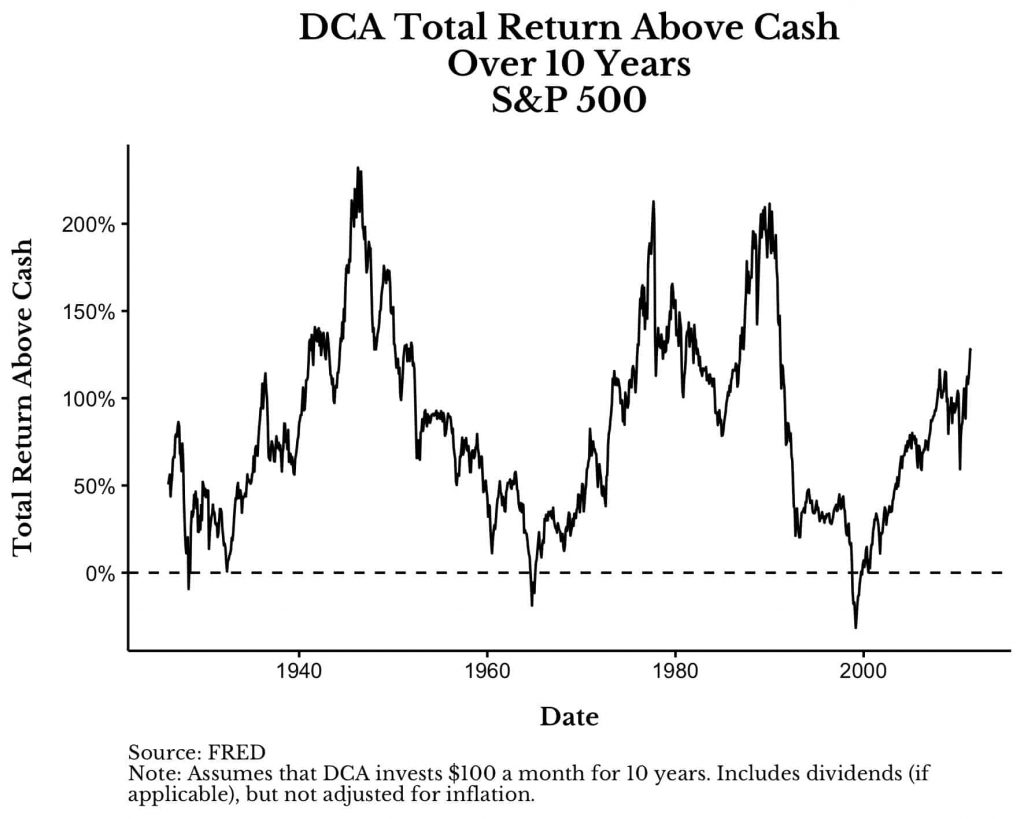

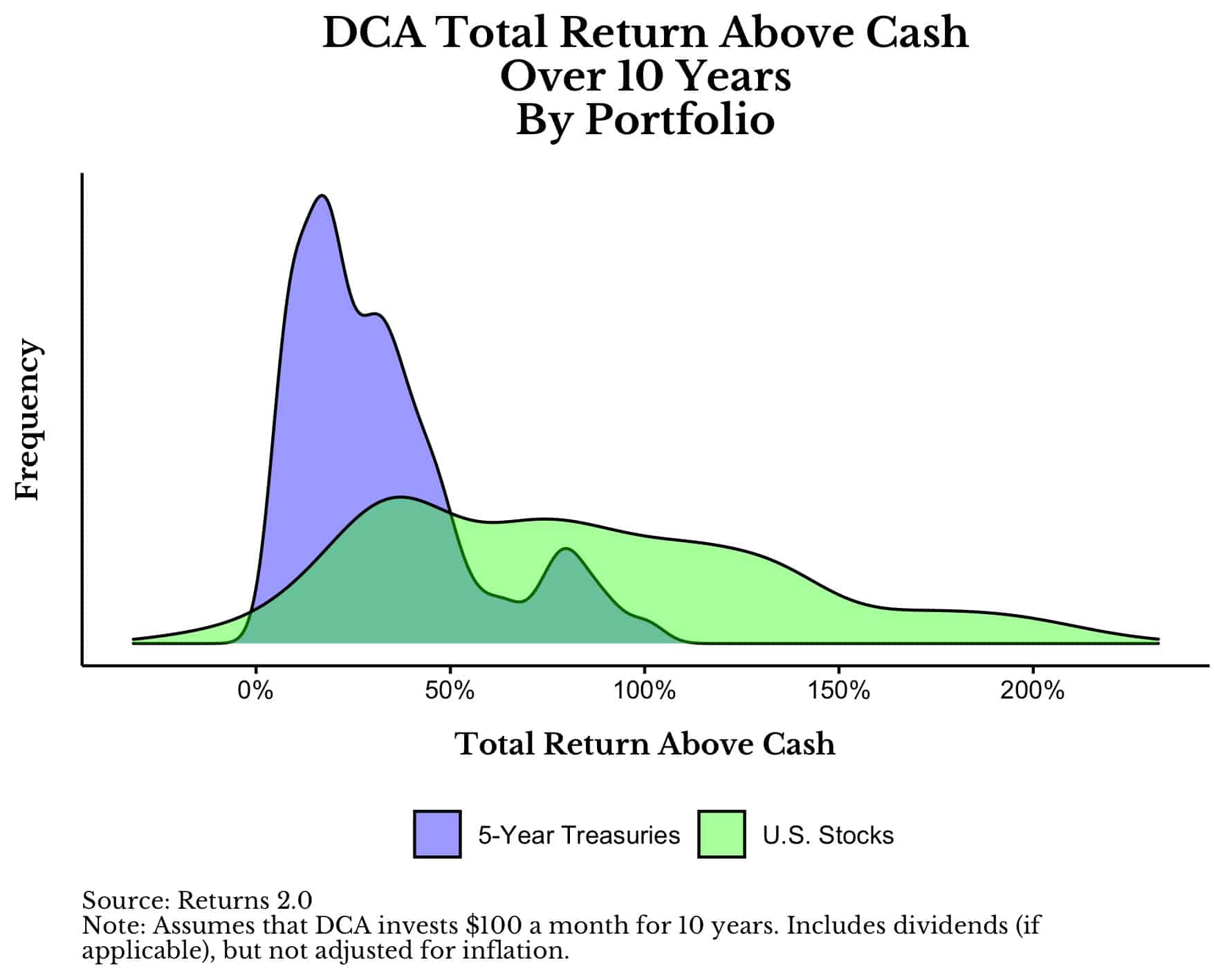

Se guardassimo alla performance rispetto al contante (cash) per questa strategia per ogni periodo di 10 anni dal 1926 al 2021, vedremmo una cosa simile:

Nota che ogni punto sulla linea rappresenta una simulazione di 10 anni. Quindi, per essere chiari, a sinistra abbiamo una simulazione che inizia a Febbraio 1926 e finisce a Gennaio 1936, dove il PAC ha sovraperformato il cash del circa 50% (ovvero che il risultato finale era del 50% in più rispetto ai 12.000 euro investiti). Il punto successivo inizia a Marzo 1926 e termina a Febbraio 1936, e così via. Il punto più basso del grafico è dato dai 10 anni che partono da Marzo 1999, e il punto più alto è quello che inizia a Aprile 1946, come abbiamo visto precedentemente.

Da questo grafico possiamo determinare quanto spesso la linea è sotto lo 0%, ovvero quante volte l’investimento tramite PAC a 10 anni sottoperforma il cash, ovvero il non investimento.

La risposta? Il 2% del tempo. Nel solo 2% dei casi, un PAC da 10 anni in titoli statunitensi ha sottoperformato il cash.

Effettuando invece un PAC sui Treasuries a 5 anni (ovvero i titoli di Stato USA), vedremmo che questa soluzione non sottoperforma mai il cash. In altre parole, un PAC sui Treasuries a 5 anni non è mai stato battuto dal cash in un periodo di 10 anni a partire dal 1926.

E quando queste due asset class fanno meglio, lo fanno con una decente performance.

Il ritorno medio per l’azionario USA è del 76% oltre il cash, e il ritorno medio per i Treasuries a 5 anni è del 27%. Tradotto in numeri, ciò significa che 12.000 euro investiti tramite un PAC a 10 anni si trasformeranno in 21.120 euro se investiti in azioni USA, o in 15.240 se investiti in Titoli di Stato USA.

Guardando alla distribuzione normale delle performance, ci troveremmo un grafico così davanti:

Come potete vedere, un PAC sull’azionario USA ha una distribuzione più schiacciata, e di conseguenza un range più ampio di risultati rispetto ad un PAC sui Treasuries a 5 anni. In entrambi i casi, un PAC su questi due asset avrebbe prodotto un considerabile margine di profitto.

Ma vediamo tutto in un modo ancora più semplice: se avessimo iniziato in un qualsiasi mese un investimento tramite PAC nell’azionario USA, e avessimo continuato a comprare qualsiasi cosa succeda, ci sarebbe un 98% di chance di avere una performance positiva rispetto al non investire (e un 83% di possibilità di aver una performance migliorare di aver fatto un PAC sui Treasuries a 5 anni).

Effettivamente c’è un periodo di tempo in cui avremmo sottoperformato, ma è molto limitato rispetto ai casi positivi.

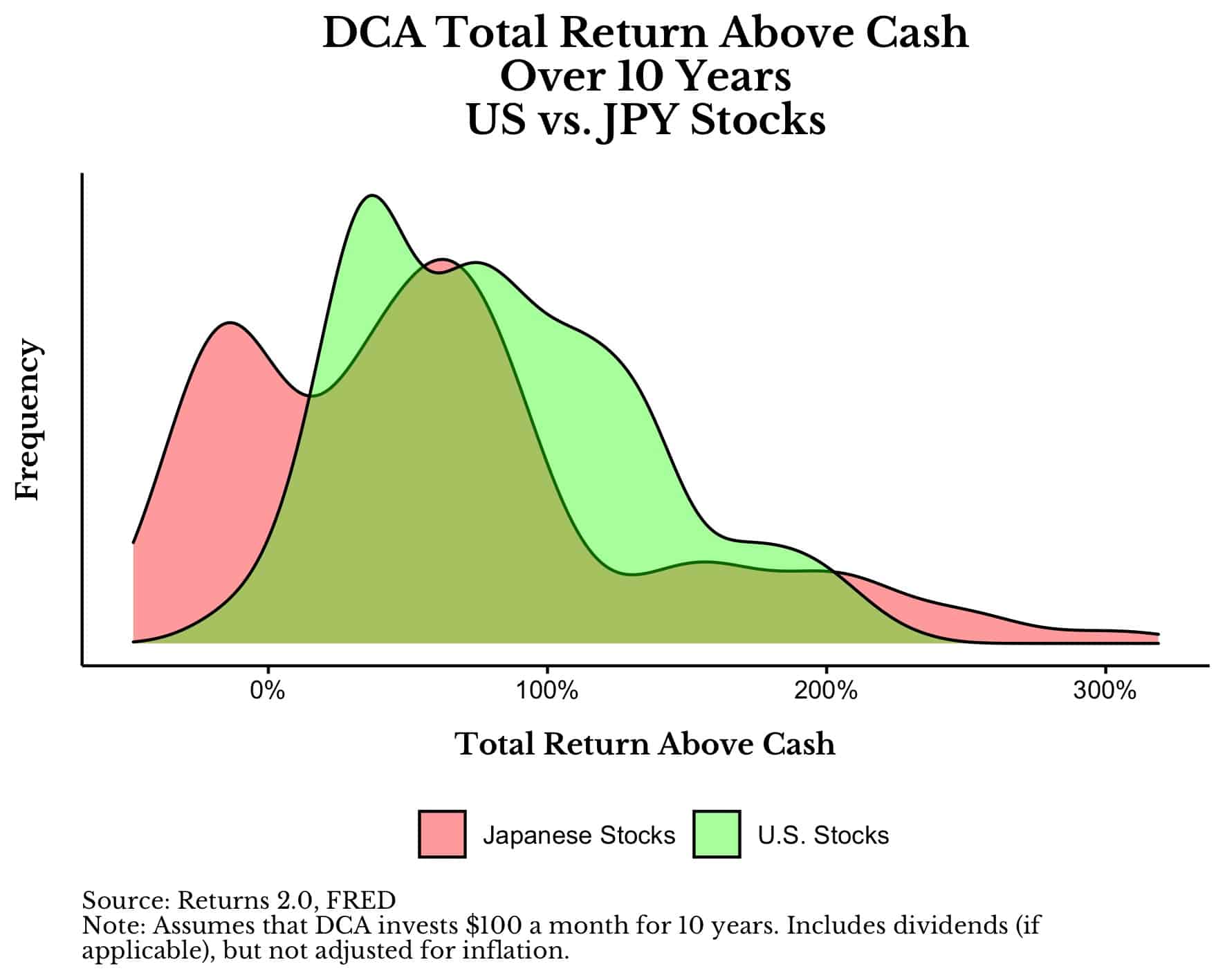

Ma il mercato USA si sa, è da sempre stato il migliore. Cosa sarebbe successo allora in altri paesi?

Vediamolo con il Giappone

Tutte le volte che qualcuno vuole criticare il mondo azionario per un suo tornaconto personale, tira fuori il caso del Giappone. Utilizziamo allora come esempio, e ripetiamo il grafico che abbiamo visto precedentemente dei PAC a 10 anni per un periodo di tempo dal 1949 ad oggi.

Come si può vedere, il Giappone ha avuto più di un decennio in cui una qualsiasi sorta di PAC avrebbe generato una perdita rispetto al capitale investito. Ma nella sua storia, utilizzando un PAC come visto precedentemente, un investitore avrebbe avuto una performance positiva nel 75% delle volte, con una performance media del 53%.

Ciò significa che iniziando il PAC in un qualsiasi giorno a caso su un portafoglio di investimento 100% azionario giapponese, ti troveresti in media un capitale di 18.360 euro rispetto ai 12.000 euro investiti. Certo, non è impressivo come l’azionario USA, ma anche con quello Giapponese, quello considerato peggiore nella storia, avremmo avuto un 75% di possibilità di sovraperformance nella storia tramite un PAC a 10 anni.

Guardando alla distribuzione, vediamo come il PAC giapponese si comporta rispetto a quello USA. La coda dei rendimenti negativi è nettamente superiore rispetto a quella USA.

Questo grafico illustra che c’è una grande differenza di performance tra queste due categorie di asset. Ma illustra anche come l’azionario giapponese non è proprio andato così male se si utilizza un PAC a 10 anni.

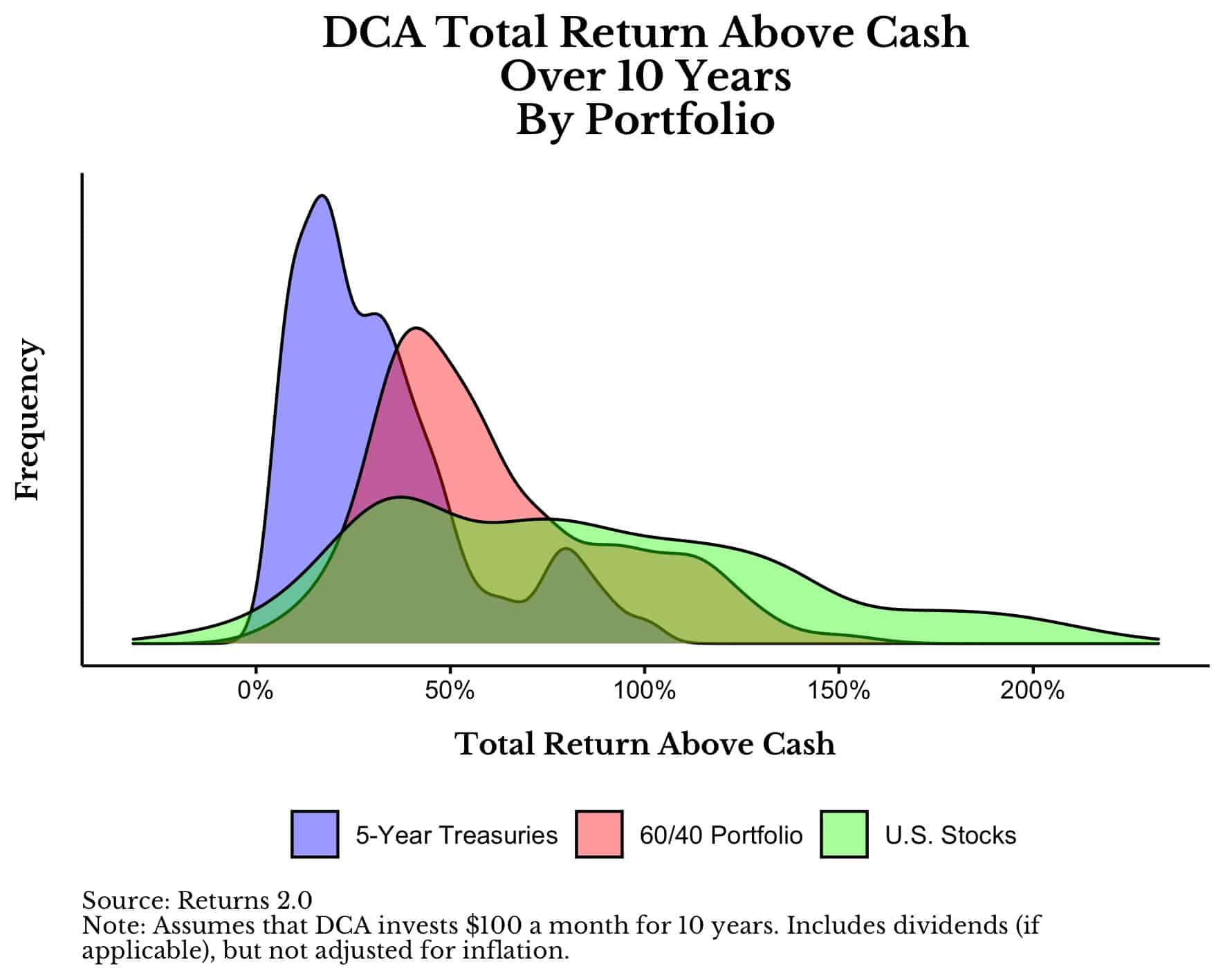

La diversificazione fa ancora meglio

Diciamo poi anche che in realtà non vedremo mai un portafoglio 100% azionario giapponese nel nostro portafoglio, dato che un rischio così settoriale e geografico è l’ultima cosa che vorremmo fare quando investiamo. Assumiamo poi che potremmo anche non volere solamente azioni nel nostro portafoglio, e qui iniziano a cambiare le cose.

Vediamo una comparazione tra un PAC a 10 anni su Treasuries a 5 anni, su 100% azionario USA, e su un portafoglio 60/40. Quello che si noterà è che il portafoglio misto è un grande compromesso tra bond e azionario, dato che renderà meglio dei Treasuries e non avrà una coda negativa come l’investimento in titoli azionari USA.

Questo è un esempio per far capire come la diversificazione è la chiave per gli investimenti, e come un PAC a 10 anni risulta vincente per la quasi totalità dei casi.

Anzichè preoccuparsi di investire vicino a un picco di mercato, ovvero ai massimi, dovremmo più preoccuparci di continuare ad acquistare, in modo da avere maggiori probabilità di rendimento positivo nel lungo periodo.

E questo è un dato di fatto anche per il peggior mercato di sempre (quello giapponese), nella maggior parte dei casi.

Come sempre grazie per la lettura!