Se dovessi convincere il me stesso 22enne a risparmiare di più, direi:

“Inizia in grande, poi fermati”

Questa frase potrebbe non significare nulla per te, ma in pochi momenti capirai. Quello di cui sto parlando è una filosofia di risparmio molto efficace, che ci può permettere di aiutarti finanziariamente nel futuo. Può aiutarti a creare ricchezza nel tempo per decenni senza fare letteralmente niente. Ma come funziona?

Risparmi più che puoi il prima possibile, e poi smetti di farlo (se vuoi). Inizia in grande, poi smetti.

Ma perchè questa strategia è efficace? Ci sono due motivazioni:

- I soldi investiti prima nel tempo generalmente crescono di più rispetto a quelli investiti successivamente

- Far crescere i soldi con l’interesse composto è più facile che farlo risparmiando

Il primo punto è matematico. Se assumiamo che il mercato cresce (di media) ogni anno di qualche punto percentuale, i soldi investiti prima cresceranno di più di quelli investiti dopo.

Il secondo punto, invece, è comportamentale. Ci vuole molta volontà per pianificare il risparmio durante tutta la vita. Invece, quando i soldi crescono grazie all’interesse composto, non ci vuole troppo impegno. Tutto quello che dobbiamo fare è aspettare che il mercato faccia il lavoro per noi.

Per queste due ragioni, questa strategia è un eccellente modo per creare ricchezza in età giovane e mettere la tua situazione finanziaria in una strada “facilitata” nel tempo.

Certamente, risparmiare tanti soldi soprattutto nella parte più giovane della vita non è semplice, specialmente se si ha uno stipendio basso. Ma se ci riuscirai nei primi anni della tua carriera, verrai ripagato ampiamente. Vediamolo insieme:

Iniziare presto vs. iniziare tardi

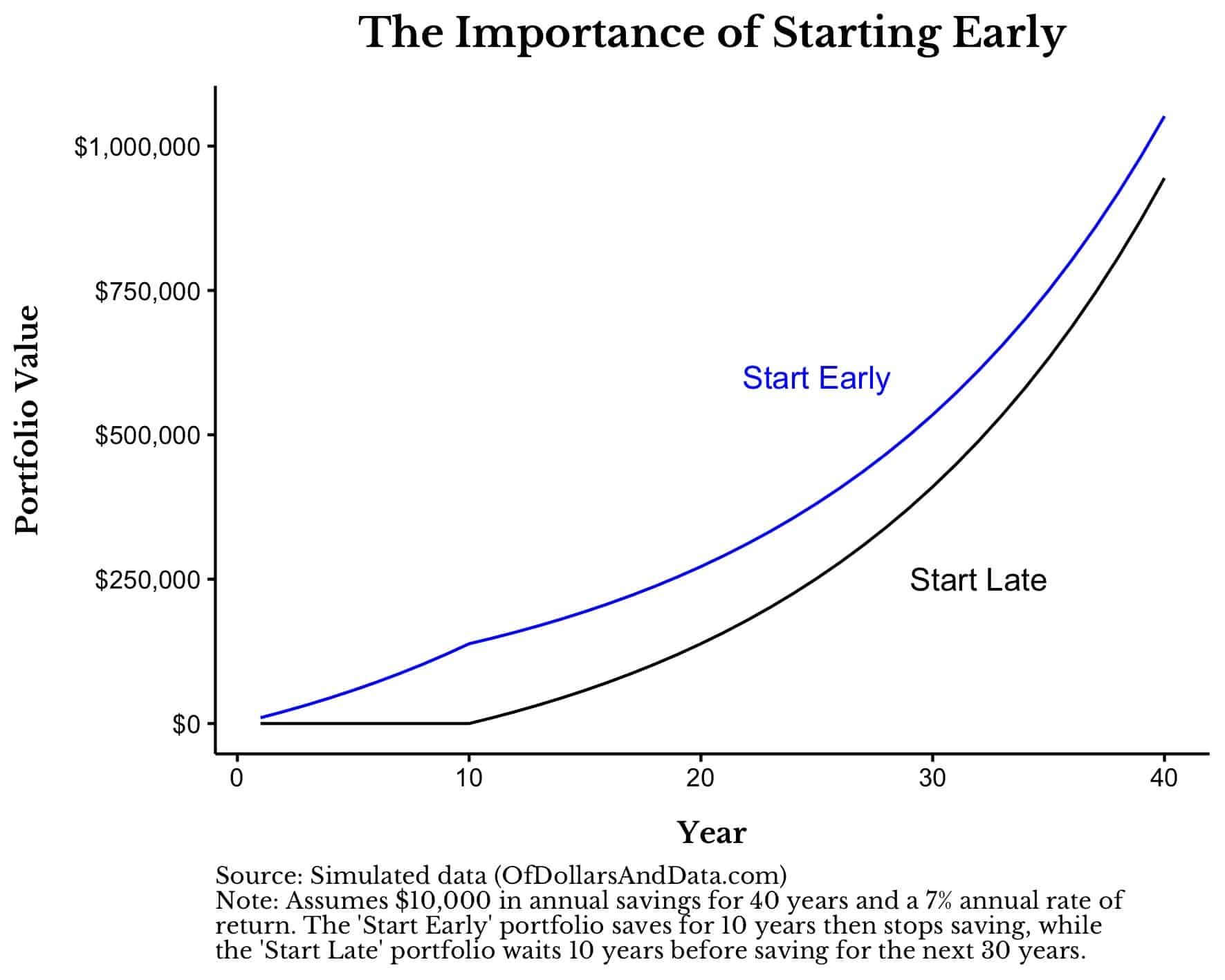

Immaginiamo due persone che decidono di seguire due diverse strategie di risparmio. La prima, decide di risparmiare per i primi 10 anni della sua carriera, e poi di non farlo più (il più conosciuto Start Early), mentre la seconda aspetta 10 anni per iniziare, e poi continua a farlo ogni anno per i seguenti 30 anni (il cosiddetto Start Late).

Assumendo che entrambi riescono a risparmiare 10.000 euro l’anno, e investendoli riescono a guadagnare il 7% annuo, chi riuscirà ad avere un capitale maggiore dopo 40 anni?

Come si può vedere dal grafico, c’è un vincitore:

Per ricordarselo: l’investitore Start Early investe 10.000 euro per i suoi primi 10 anni, e poi smette totalmente di risparmiare e di investire i suoi soldi ogni anno. L’aumento del suo portafoglio è dato interamente dall’interesse composto creato dai suoi investimenti, senza nessun investimento aggiuntivo nel tempo.

Questo semplice esempio illustra e spiega la forza di risparmiare e investire in giovane età comparato con l’investimento più tardi. Si parla di semplice matematica, ma anche di comportamento. L’investitore Start Early infatti dovrà “sforzarsi” di risparmiare solamente per 10 anni, a differenza dell’investitore Start Late che dovrà sforzarsi di risparmiare e investire per 30 anni. C’è uno sforzo molto inferiore da effettuare, e lo è semplicemente perchè si è iniziato prima dell’altra persona.

Comunque, per correttezza dell’analisi, mi preme dire che questa strategia funziona solamente se si riesce ad ottenere un 7% medio annuo o superiore. Se i ritorni fossero leggermente inferiori, allora l’investitore Start Late finirebbe per avere più soldi rispetto all’investitore “start Early. Perchè accade questo?

Perchè maggiore è il ritorno annuale, maggior è il costo di un anno di ritardo all’inizio dell’investimento.

Perchè ritardare l’investimento ti può danneggiare finanziariamente

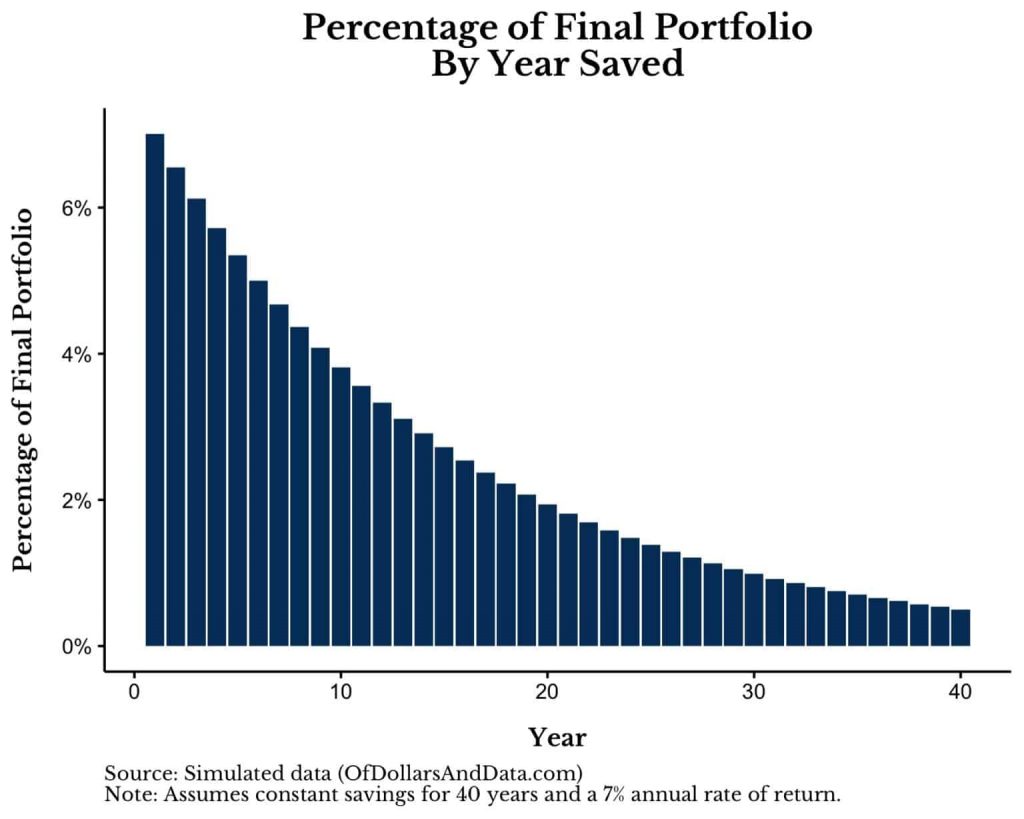

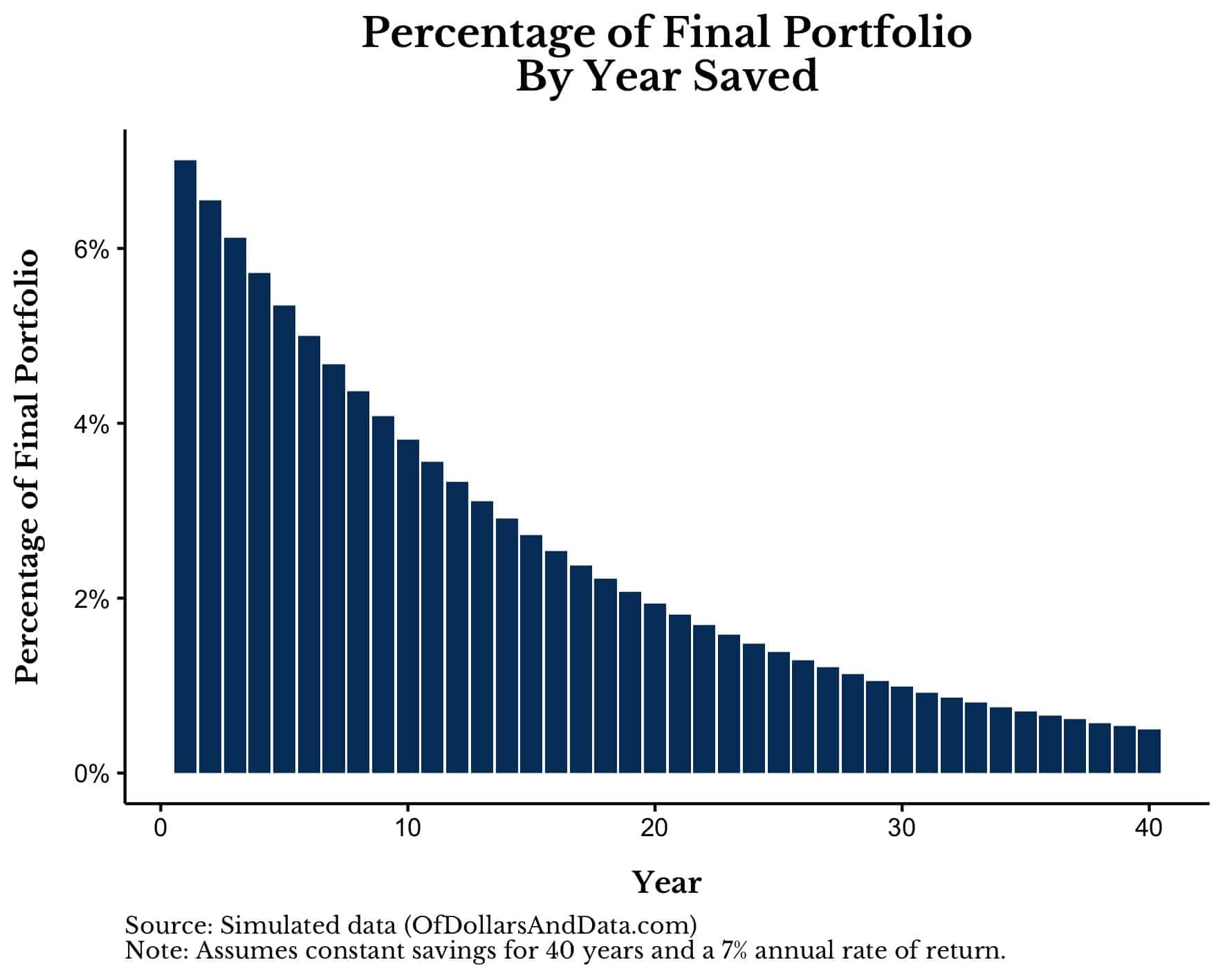

Per illustrare perchè iniziare a investire tardi può danneggiare le tue finanze, immaginiamo una persona che investe 10.000 euro per 40 anni con una performance del 7% medio annuo. Dopo 40 anni, quella persona avrà circa 2 milioni nel suoi portafoglio avendo investito circa 400.000 euro (10.000 euro per 40 anni). Tutto il resto del valore del portafoglio deriverà dalla crescita dell’investimento.

Ma ricordiamoci che non tutti gli investimenti fatti sono cresciuti allo stesso modo! I primi 10.000 euro saranno cresciuti a 140.000 euro (o il 7% del portafoglio totale) nonostante siano solamente il 2.5% (1/40) della contribuzione totale. Dall’immagine vediamo chiaramente come ogni investimento contribuisce alla crescita finale del portafoglio:

Come puoi vedere, gli investimenti fatti prima contribuiscono di più rispetto a quelli fatti successivamente al portafoglio. Ed è proprio per questo che l’investimento del primo anno concorre a valere il 7% del totale del portafoglio finale mentre l’investimento fatto dopo 20 anni concorrerà solamente il 2% del totale finale.

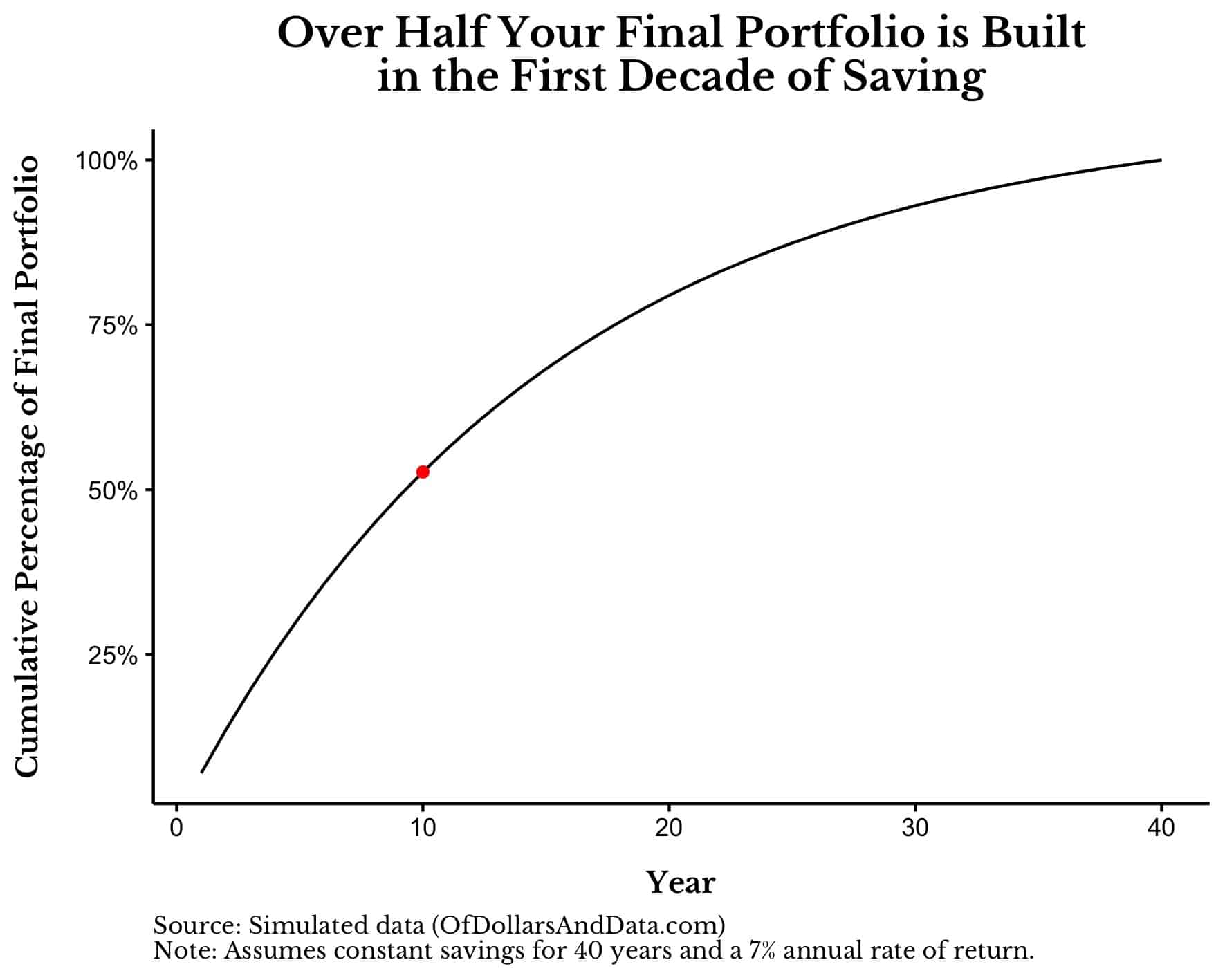

Ma c’è anche un altro fattore che si nasconde agli occhi inizialmente. Perchè se mostrassimo e vedessimo come queste barre si cumulano nel tempo anno dopo anno, capiremmo qualcosa di molto importante. Ovvero che non solo il primo anno contribuisce al 7% del portafoglio totale, ma anche che i primi 10 anni di contributi contribuiranno per oltre il 50% del portafoglio totale finale dopo 40 anni!

Questo significa che a 10 anni (vediamo il puntino rosso sul grafico), più di metà del portafoglio finale sarà già in “cassaforte”. Questo accade perchè l’interesse composto generato da questi primi 10 anni di investimenti saranno maggiori dell’interesse composto generato dagli investimenti dei successivi 30 anni. Potrebbe sembrare assurdo, ma è proprio così.

Questo significa che se riesci a risparmiare ed a investire bene per i tuoi primi 10 anni, i successivi 30 anni importeranno molto meno. Certo, questi tre decenni contribuiranno al valore finale del tuo portafoglio, ma tecnicamente contribuiranno meno di quanto faranno i primi 10 anni di investimenti. Questo meccanismo è quello che intendo quando dico “Inizia in grande, poi smetti” può essere molto più efficace di quanto si possa pensare, soprattutto per una persona di giovane età.

Ma se non volessi seguire questa strategia di investimento per un qualsiasi motivo, possiamo calcolare esattamente quanto ti costa ogni anno di ritardo per rimanere sulla giusta strada in futuro.

Quanto costa il ritardo?

Mettiamo ad esempio che vuoi goderti i tuoi primi 10 anni di carriera e non vuoi pensare a risparmiare e a investire i soldi. E’ completamente ragionevole, e può essere anche giusto. Ma quanto ti costerebbe un tale comportamento nel lungo periodo?

Assumendo sempre un 7% di rendimento medio annuo, e la volontà di voler smettere alla stessa età degli esempi precedenti, avrai da risparmiare e investire approssimatamente il doppio dei soldi di quanto avresti fatto inizialmente.

Quindi, se decidi di utilizzare 5.000 euro l’anno per divertimenti nei tuoi primi 10 anni, preparati a risparmiare e a investire 10.000 euro l’anno per i seguenti 30 anni per raggiungere lo stesso obiettivo. E se si dovesse ritardare ulteriormente? Il requisito richiesto di risparmio e investimento cresce in modo esponenziale.

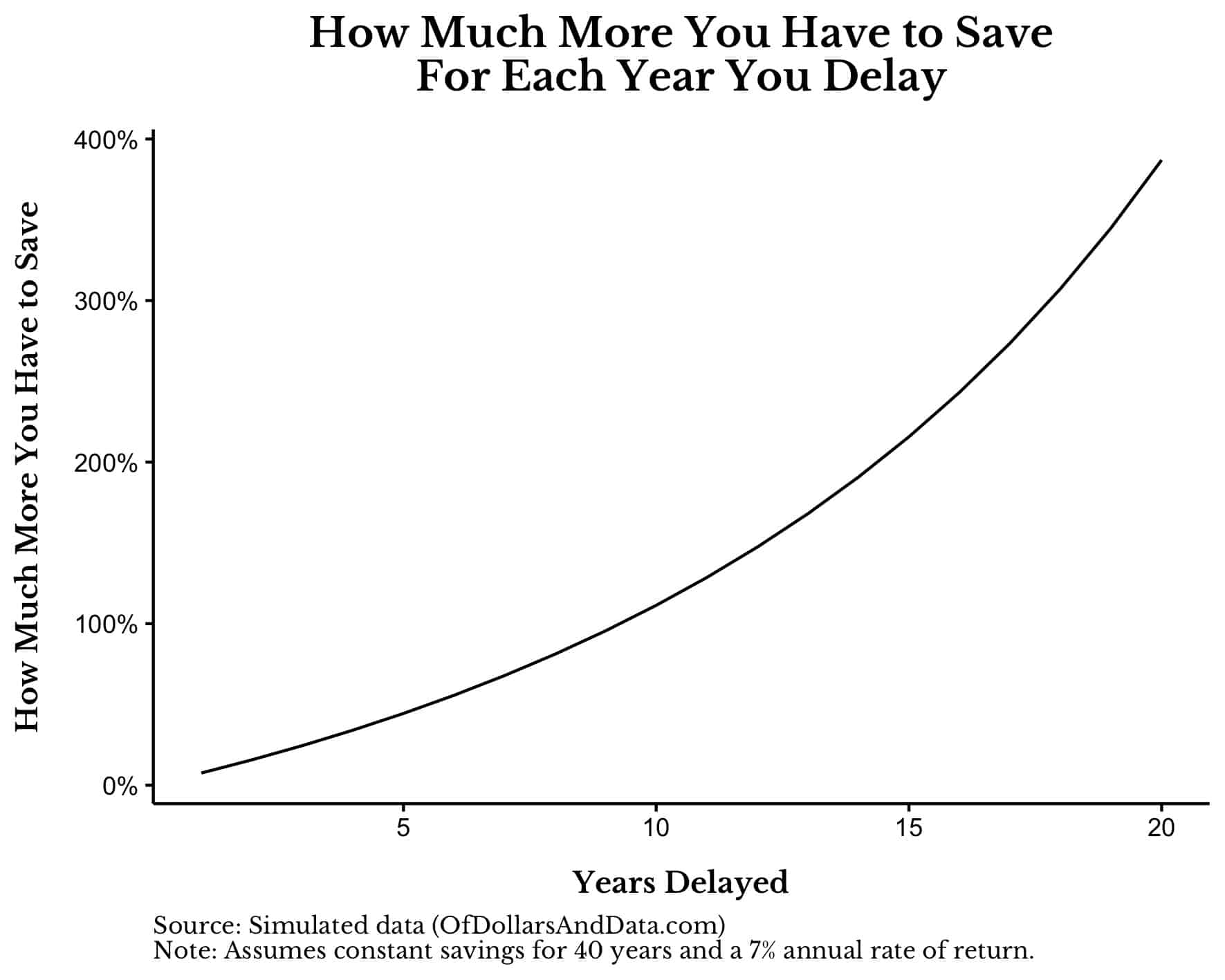

Come si vede dal grafico, se decidiamo di aspettare 20 anni prima di iniziare a investire, avremo bisogno di risparmiare e investire poi il 400% in più (ovvero cinque volte in più) di quanto avremmo fatto se non avessimo mai ritardato l’investimento.

Questo grafico non è proprio intuitivo, ma provo a spiegarvelo. Se assumiamo che potremmo raggiungere il nostro obiettivo finanziario investendo 5.000 euro l’anno per 40 anni, allora ritardare l’inizio di 10 anni richiederà circa il doppio, ovvero il 100% in più, ovvero 10.000 euro l’anno per 30 anni per raggiungere lo stesso obiettivo. E se ritardi l’inizio di 20 anni, allora servirà il 400% in più, ovvero 25.000 euro l’anno per 20 anni.

Attenzione a capire poi che qui non stiamo parlando dell’ammontare esatto di quanto dovremmo investire, ma dell’ammontare relativo. Quindi, se dovevamo risparmiare e investire 50.000 euro l’anno per raggiungere il nostro obiettivo finanziario, allora iniziando dopo 10 anni serviranno 100.000 euro l’anno per rimanere sul giusto percorso.

Una volta che si riesce a capire quanto serve per raggiungere l’obiettivo finanziario prefissato, con questo grafico possiamo capire quanto ci costerà un ritardo nell’investimento assumento un rendimento medio annuo del 7%.

Questo grafico ci mostra comunque anche come chi ritarda l’investimento difficilmente recupera se non sforzandosi incredibilmente. Infatti, il costo esponenziale del ritardo può essere molto peso nel tempo, e tante volte non è più possibile ripagarlo.

Attenzione a non esagerare

Bisogna sempre trovare un equilibrio tra il risparmio, l’investimento, e lo spendere. “Inizia in grande e poi fermati” potrebbe non essere la giusta strategia per tutti. Alcune persone si stressano troppo utilizzando questa strategia, diventando ossessionati dai numeri e dagli investimenti, dimenticandosi di vivere la vita al fine di risparmiare ogni singolo euro.

Il miglior suggerimento che posso darvi è di trovare quello che meglio funziona per la vostra situazione personale, e di preoccuparsi il meno possibile della finanza. Alla fine, sono solo soldi.

Grazie come sempre per la lettura.