Chiedendo ai nostri genitori o ai nostri nonni, la risposta sarebbe: “il mattone non tradisce mai”.

Negli anni passati poteva avere senso. Ma ad oggi è veramente così?

Vediamolo insieme.

DI QUANTO SI RIVALUTA?

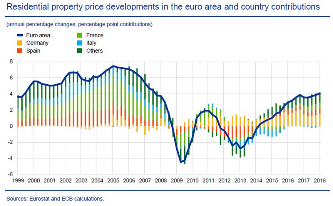

Nel primo decennio della valuta comune i prezzi delle case erano aumentati in modo significativo, in media del 5,4% ogni anno (1999-2008), principalmente a causa delle pressioni al rialzo nel settore immobiliare in Spagna, Francia, Italia e Irlanda, che in alcuni casi erano collegate a bolle insostenibili.

Questi aumenti significativi si sono in parte invertiti durante il secondo decennio della valuta comune (2009-18), quando i prezzi degli immobili residenziali sono aumentati in media solo dello 0,5% su base annua, con il contributo positivo più elevato proveniente dalla Germania. In Italia, come mostra un grafico tratto dalla ricerca Bce, dopo un’impennata dei prezzi che su base media annua era arrivata al 7% nel 2005, il primo crollo aveva portato la variazione annua sottozero nel triennio 2008-2010, per poi riprendersi nel 2011 ma tornare a un calo dei prezzi tra il 2012 e il 2016 e restare poi stabilmente vicina allo zero negli anni successivi.

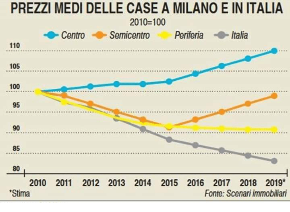

NON SONO TUTTI UGUALI

Attenzione poi a dove si compra. La media nazionale vuol dir poco se poi non si guarda nel dettaglio. Ad eccezione del centro città, tutti gli immobili sono in perdita di valore.

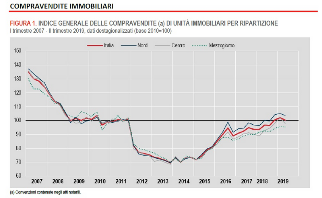

MAI RIPRESI DAL 2007

Dalla crisi 2007, le compravendite ancora sotto del 30% (e mutui -40%). Solamente le principali città sono riuscite a tornare alla normalità per numero di compravendite. Il resto d’Italia fatica ancora molto.

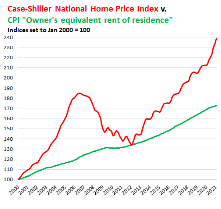

CASE-SHILLER NATIONAL

HOME PRICE INDEX (usa)

Se poi volessimo comprare una casa oggi, attenzione al prezzo. Il valore per le più è rimasto lo stesso, ma i prezzi sono saliti veritiginosamente. E come si sa, non è un buon investimento se paghi troppo per un valore inferiore.

Investiresti sul mattone ad oggi?