Accumulare i nostri risparmi sul nostro conto corrente: è semplice, immediato e ci dà quel senso di “sicurezza” che i nostri soldi saranno sempre lì ad aspettarci. La paura degli imprevisti, delle perdite o di non poter disporre liberamente del nostro capitale ci porta a immobilizzarci: è così che gestiamo in modo inefficiente i nostri risparmi.

Vediamo quanta liquidita’ dovremmo veramente lasciare sul conto.

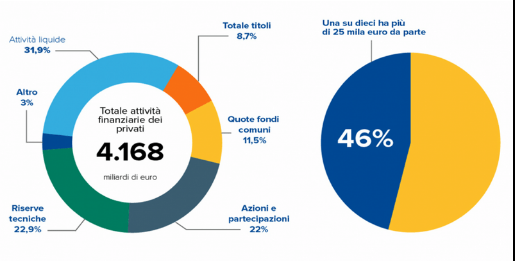

IL PATRIMONIO ITALIANO

Quasi la meta’ degli italiani possiede solo depositi di liquidita’.

C’E’ UN PERO’

Detenere troppi risparmi sul conto corrente non fa altro che diluire la nostra futura capacità di spesa e di risposta a bisogni e imprevisti. Questo sostanzialmente per tre ragioni.

• Il conto non rende nulla: con i tassi d’interesse azzerati di oggi lasciare i soldi fermi sul conto non rende niente. Non investendo i propri risparmi si rischia essenzialmente di accumulare una perdita sicura.

• L’inflazione lavora in silenzio: e lo fa erodendo il potere d’acquisto nel corso del tempo, per via dell’aumento del livello generale dei prezzi.

• Non siamo protetti: non c’è rivalutazione, non c’è una metodologia d’azione tanto meno una strategia: lasciando i risparmi sul conto, c’è solo la certezza di trovare in futuro meno di quello che potremmo avere.

QUANTO LASCIARE SUL CONTO ALLORA?

Non esiste una cifra precisa.

Per ogni persona questa cifra puo’ variare, ovviamente, in base ai suoi bisogni.

Sara’ quindi ideare un budget, inserendo i nostri diversi fabbisogni finanziari.

Vediamo come:

COSTI FISSI E DIVERTIMENTI

• Costi fissi: sarebbe bello non avere bollette

mensili, ma purtroppo non è così. La bolletta dell’elettricità arriva, proprio come quella dell’acqua, di internet, dell’auto e del mutuo (o dell’affitto). Supponendo che abbiamo valutato come questi costi si inseriscono nel nostro budget e deciso che sono indispensabili, non c’è molto che possiamo fare se non pagarli.

• Denaro discrezionale: qui rientrano un po’ tutte le nostre spese accessorie ed è qui che dobbiamo porre maggiori limitazioni. Non dovrebbe superare il 20/30%.

FONDO DI EMERGENZA

Oltre alle spese mensili e al denaro discrezionale, una parte delle riserve di denaro nel conto bancario dovrebbe consistere nel nostro fondo di emergenza.

Il denaro per questo fondo dovrebbe provenire dalla

parte del nostro budget dedicata al risparmio. Solitamente,si consiglia di calcolare tre mesi di spese correnti e lasciare da parte nel conto la somma che risulta da questo computo per eventuali imprevisti.

E IL RIMANENTE?

Beh, tutti i soldi rimanenti non necessari dovrebbero essere utilizzati per fruttare rendimenti.

O in un fondo pensione, per garantirsi un futuro migliore.

Hai solamente liquidita’ sul conto che non rende niente?

Scrivimi in DM.